"Normandie-øyeblikket" for krypto-ETFer: Nye SEC-forskrifter samtykker i å satse avkastning, Coinbase fremstår som den største vinneren

Skrevet av: Luke, Mars Finance

Godkjenningen av Bitcoin spot ETF i januar 2024 er en vellykket "strandlanding" for kryptoaktiva for å bryte inn i den tradisjonelle finansielle festningen. Det virkelige «Normandie-øyeblikket» – landingen av «hovedstyrken» som vil bestemme den fremtidige situasjonen for krigen og danne et etablissement og en stor skala, åpner imidlertid stille med et nylig tilsynelatende intetsigende reguleringsdokument.

Nylig prøver regelendringsforslagene sendt inn av Cboe BZX-børsen og Nasdaq (SR-CboeBZX-2025-104, etc.) å etablere en "universell noteringsstandard" hurtigbane for altcoins. Dette er ikke en småskala forsterkning, men en nøye planlagt «institusjonalisert landing». Kjernetaktikken er to: den ene er å åpne opp en standardisert motorvei for å tillate oppfølgingstropper (altcoin ETFer) å komme inn kontinuerlig; For det andre har et "nytt våpen" i det stille blitt lagt til arsenalet - innsatsavkastning som er "samtykket" av tilsyn.

I dette fantastiske bildet av økonomisk endring, når vi ser nærmere på den geografiske plasseringen til "landingsstedet" og kontrollørene til "logistikkforsyningslinjen", dukker det opp et navn: Coinbase. Den største kryptobørsen i USA blir utilsiktet presset til tronen til den "største vinneren" av dette nye settet med forskrifter med sine enestående økosystemfordeler.

Fra sak-til-sak-godkjenning til motorveier

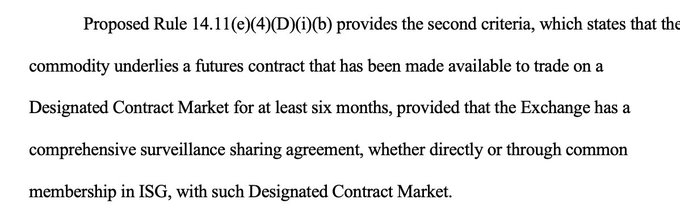

Tidligere måtte fødselen av enhver krypto-ETF gå gjennom SECs lange og strenge "sak-til-sak-godkjenning", som var full av usikkerhet. Den nye "Universal Listing Standard" er en game-changer, og i kjernen: enhver kryptoaktiva er kvalifisert til å bli notert i "fast lane" så lenge futureskontrakten har blitt handlet stabilt i et CFTC-regulert marked (som CME eller Coinbase derivatbørs) i seks måneder.

SECs intensjon er å etablere et skalerbart regelverk, men objektivt sett "desentraliserer" dette noe av godkjenningsmakten. Det nye maktsenteret, fra SEC-kontoret i Washington, har flyttet til dørstokken til de plattformene som er i stand til å tilby kompatibel futureshandel.

Mens CME er en av dem, fokuserer den mer på store eiendeler som Bitcoin og Ethereum. For den enorme verdenen av altcoins er det virkelige "brohodet" utvilsomt Coinbase-derivatbørsen. Den har fleksibiliteten og viljen til å liste opp mer diversifiserte altcoin-futures. Derfor har det første og mest kritiske hinderet for et prosjekt for å lage sin token-ETF endret seg fra lobbyvirksomhet for SEC-lovgivere til å jobbe med å lansere futuresproduktene sine på Coinbase-derivater.

Den første bølgen av landgangsstyrker: kortlisten er godt synlig

Dette klare settet med regler lar oss bevege oss bort fra ren spekulasjon for første gang og låse direkte inn listen over de første "landgangsstyrkene" basert på en klar formel. Disse «fortroppene» har fullført «førkrigsøvelsen» i det kompatible futuresmarkedet, med tilstrekkelig ammunisjon og bare venter på at ladningen skal lyde.

Basert på denne logikken har den første listen over altcoin ETF-kandidater som mest sannsynlig vil bli godkjent, hoppet på papir:

Spillere fra Coinbase-leiren inkluderer: Avalanche (AVAX), Chainlink (LNK), Polkadot (DOT) og til og med Shiba Inu (SHB), som er ekstremt populær på markedet. Futureskontrakter for disse tokenene har blitt arkivert eller notert på Coinbase Derivatives i 2024, og når det nye regelverket offisielt er vedtatt, vil deres "servicetid" godt overstige det obligatoriske kravet på seks måneder.

-

Tungvekteren fra CME-leiren er Solana (SOL), hvis fremtidsprodukter lenge har kjørt stabilt på den institusjonelle CME og har et sterkt samsvarsgrunnlag.

-

Derfor, når markedet fortsatt diskuterer "hvem som blir den neste som blir godkjent", er svaret faktisk skjult i den offentlige informasjonen til børsen. Denne gruppen med eiendeler vil være den første bølgen av ETF-produkter som treffer Wall Street etter at de nye forskriftene er vedtatt. Dette vil bli fulgt av eiendeler som Cardano (ADA), hvis fremtider lanseres litt senere og danner det "andre sjiktet".

Hvorfor Coinbase er den "utvalgte"

Hvis det å bli en «tilgangsport» er en strategisk fordel som følger av det nye regelverket, peker bestemmelsene om pant direkte på store kommersielle fordeler. Kraften i denne klausulen kan forstås når vi kan forutse fremveksten av en "Solana ETF med innsatsinntekt" eller "Polkadot ETF".

Den nye forskriften 14.11(e)(4)(G) sier subtilt at ETF-produkter som inkluderer innsatsinntekter er tillatt så lenge ETF-utstederen kan sikre at 85 % av eiendelene er klare til å innløses når som helst, eller har en fullstendig "likviditetsrisikostyringsplan" på plass for dette formålet. Dette tilsvarer å «samtykke» i å pakke den opprinnelige inntektsmekanismen i DeFi-verdenen inn i de mest vanlige finansielle produktene på Wall Street.

Og hvem er de største fordelene ved denne virksomheten? Det er fortsatt Coinbase. Som en av verdens største og mest pålitelige innsatstjenester av institusjonell kvalitet, er Coinbase Custody den foretrukne partneren for nesten alle ETF-utstedere. Uansett hvilket token i listen ovenfor som er ETFISERT og satset, vil Coinbase tjene servicegebyrer og inntektsdeling ved å tilby depot- og innsatstjenester, og innsatsforretningsenheten vil innlede eksplosiv vekst.

Til sammen er SECs nye regler som en gave skreddersydd for Coinbases "full-stack" forretningsmodell. Den forbinder perfekt hver lenke i Coinbase-økosystemet, og danner et kraftig svinghjul for bedrifter:

-

Futures Market (inngang): Coinbase Derivatives har blitt "kvalifiseringssenteret" for ETFer, og tiltrekker seg alle prosjektparter som er ivrige etter å bli akseptert av mainstream for å komme til "pilegrimsreisen", noe som gir handelsvolum og noteringsgebyrer.

-

Staking og depot (motor): Coinbase Custody blir "kjerneinfrastrukturen" til satsede ETFer, og betjener de underliggende eiendelene til fremtidige ETFer som AVAX, SOL, DOT, etc.

-

Spotmarked (grunnleggende): ETF-tegnings- og innløsningsmekanismen vil gi massiv handelsdybde og gebyrinntekter til Coinbases spotmarked.

-

Regulatorisk samarbeid (vollgrav): ETF-utstedere må signere en "overvåkingsdelingsavtale" med det underliggende futuresmarkedet, noe som gjør Coinbase til en uunnværlig "regtech"-partner for Wall Street-giganter som BlackRock og Fidelity i altcoin-området.

Denne serien med fordeler er sammenvevd, og forvandler Coinbase fra en leder i kryptoindustrien til et "kjerneknutepunkt" som forbinder kryptoverdenen og tradisjonell finans.

Konklusjon: Fra "spionering på SEC" til "Å følge Coinbase"

Akkurat som «Landingene i Normandie» markerte et vendepunkt på den europeiske slagmarken under andre verdenskrig, markerte forslaget til «Universal Listing Standard» også et vendepunkt i integreringen av kryptoaktiva i vanlig finans. Det varsler en ny æra: en æra med altcoin-ETFiseringer drevet av klare regler som kan replikeres i stor skala.

I denne store historiske prosessen har SEC utilsiktet «kronet» en ny konge mens de har løst sine egne regulatoriske problemer gjennom en genial institusjonell design. Markedets fokus kan skifte fra å spekulere i SECs holdning dag etter dag til å fokusere mer pragmatisk på Coinbases neste trekk - fordi enhver beslutning om å notere futures kan være en oppfordring til neste ETF som lander på Wall Street med en godt synlig notering.