Le « moment Normandie » des ETF crypto : les nouvelles réglementations de la SEC acquiescent aux rendements du staking, Coinbase sort comme le plus grand gagnant

Écrit par : Luke, Mars Finance

L’approbation de l’ETF Bitcoin spot en janvier 2024 est un « débarquement » réussi pour les actifs cryptographiques afin de percer dans la forteresse financière traditionnelle. Cependant, le véritable « moment Normandie » – le débarquement de la « force principale » qui déterminera la situation future de la guerre et formera un établissement et une grande échelle s’ouvre tranquillement avec un document réglementaire récent et apparemment fade.

Récemment, les propositions de modification des règles soumises par la bourse Cboe BZX et le Nasdaq (SR-CboeBZX-2025-104, etc.) tentent d’établir une voie rapide de « norme de cotation universelle » pour les altcoins. Il ne s’agit pas d’un renfort à petite échelle, mais d’un « atterrissage institutionnalisé » soigneusement planifié. Sa tactique de base est au nombre de deux : l’une consiste à ouvrir une autoroute standardisée pour permettre aux troupes de suivi (ETF altcoins) d’entrer en continu ; Deuxièmement, une « nouvelle arme » a été discrètement ajoutée à l’arsenal – des rendements de jalonnement qui sont « acceptés » par la supervision.

Dans ce magnifique tableau du changement financier, lorsque l’on s’intéresse de plus près à la localisation géographique du « site d’atterrissage » et des contrôleurs de la « ligne d’approvisionnement logistique », un nom émerge : Coinbase. La plus grande bourse de crypto-monnaies des États-Unis est poussée par inadvertance sur le trône du « plus grand gagnant » par ce nouvel ensemble de réglementations avec ses avantages inégalés pour l’écosystème.

De l’homologation au cas par cas aux autoroutes

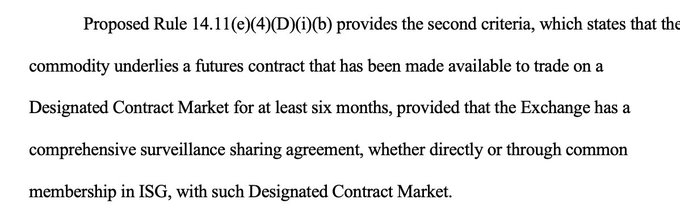

Auparavant, la naissance de tout ETF crypto devait passer par la longue et rigoureuse « approbation au cas par cas » de la SEC, qui était pleine d’incertitudes. La nouvelle « norme de cotation universelle » change la donne et, à la base, tout actif cryptographique est éligible à la cotation de la « voie rapide » tant que son contrat à terme a été négocié de manière stable sur un marché réglementé par la CFTC (tel que CME ou Coinbase) pendant six mois.

L’intention de la SEC est d’établir un cadre réglementaire évolutif, mais objectivement, cela « décentralise » une partie de son pouvoir d’approbation. Le nouveau centre de pouvoir, depuis le bureau de la SEC à Washington, s’est déplacé à la porte des plateformes capables d’offrir des transactions à terme conformes.

Bien que CME soit l’un d’entre eux, il se concentre davantage sur les actifs à grande capitalisation tels que le Bitcoin et l’Ethereum. Pour le vaste monde des altcoins, la véritable « tête de pont » est sans aucun doute l’échange de produits dérivés Coinbase. Il a la flexibilité et la volonté de coter des contrats à terme altcoin plus diversifiés. Par conséquent, le premier et le plus important obstacle pour un projet de création de son ETF de jetons est passé du lobbying auprès des législateurs de la SEC au lancement de ses produits à terme sur les dérivés Coinbase.

La première vague de forces d’atterrissage : la liste des finalistes est bien visible

Cet ensemble de règles claires nous permet de nous éloigner pour la première fois de la pure spéculation et de verrouiller directement la liste des premières « forces d’atterrissage » sur la base d’une formule claire. Ces « avant-gardes » ont achevé « l’exercice d’avant-guerre » sur le marché à terme conforme, avec suffisamment de munitions et n’attendant que la charge retentisse.

Sur la base de cette logique, la première liste des candidats à l’ETF altcoin les plus susceptibles d’être approuvés a sauté sur le papier :

Les joueurs du camp Coinbase comprennent : Avalanche (AVAX), Chainlink (LNK), Polkadot (DOT) et même Shiba Inu (SHB), qui est extrêmement populaire sur le marché. Les contrats à terme pour ces jetons ont été déposés ou cotés sur Coinbase Derivatives en 2024, et d’ici à ce que la nouvelle réglementation soit officiellement adoptée, leur temps de « service » dépassera largement l’exigence obligatoire de six mois.

-

Le poids lourd du camp du CME est Solana (SOL), dont les produits à terme fonctionnent depuis longtemps de manière stable sur le CME institutionnel et ont une solide base de conformité.

-

Par conséquent, alors que le marché discute encore vivement de « qui sera le prochain à être approuvé », la réponse est en fait cachée dans les informations publiques de la bourse. Ce lot d’actifs sera la première vague de produits ETF à frapper Wall Street après l’adoption de la nouvelle réglementation. Suivront des actifs comme Cardano (ADA), dont les contrats à terme sont lancés un peu plus tard et forment le « deuxième échelon ».

Pourquoi Coinbase est « l’élu »

Si devenir une « porte d’accès » est un avantage stratégique apporté par la nouvelle réglementation, les dispositions relatives au gage indiquent directement d’énormes avantages commerciaux. La puissance de cette clause peut être comprise lorsque l’on peut prévoir l’émergence d’un « Solana ETF avec revenu de staking » ou « Polkadot ETF ».

Le nouveau règlement 14.11(e)(4)(G) stipule subtilement que les produits ETF qui incluent un revenu de staking sont autorisés tant que l’émetteur de l’ETF peut s’assurer que 85 % des actifs sont prêts à être rachetés à tout moment, ou qu’il a mis en place un « plan de gestion du risque de liquidité » complet à cette fin. Cela équivaut à « acquiescer » à l’intégration du mécanisme de revenu natif du monde DeFi dans les produits financiers les plus courants de Wall Street.

Et qui sont les plus grands bénéficiaires de cette activité ? C’est toujours Coinbase. En tant que l’un des services de staking de qualité institutionnelle les plus importants et les plus fiables au monde, Coinbase Custody est le partenaire privilégié de presque tous les émetteurs d’ETF. Quel que soit le jeton de la liste ci-dessus qui est ETFISÉ et jalonné, Coinbase gagnera des frais de service et un partage des revenus en fournissant des services de garde et de jalonnement, et son unité commerciale de jalonnement ouvrira la voie à une croissance explosive.

Dans l’ensemble, les nouvelles règles de la SEC sont comme un cadeau adapté au modèle commercial « full-stack » de Coinbase. Il connecte parfaitement tous les maillons de l’écosystème Coinbase, formant ainsi un puissant volant d’inertie pour les entreprises :

-

Marché à terme (entrée) : Coinbase Derivatives est devenu le « centre de qualification » pour les ETF, attirant toutes les parties du projet désireuses d’être acceptées par le grand public pour venir au « pèlerinage », apportant le volume de transactions et les frais de cotation.

-

Staking and Custody (moteur) : Coinbase Custody devient l’infrastructure de base des ETF jalonnés, au service des actifs sous-jacents des futurs ETF tels que AVAX, SOL, DOT, etc.

-

Marché au comptant (de base) : Le mécanisme de souscription et de rachat des ETF apportera une profondeur de trading massive et des revenus de frais au marché au comptant de Coinbase.

-

Coopération réglementaire (douves) : les émetteurs d’ETF doivent signer un « accord de partage de surveillance » avec le marché à terme sous-jacent, ce qui fait de Coinbase un partenaire « regtech » indispensable pour les géants de Wall Street tels que BlackRock et Fidelity dans l’espace des altcoins.

Cette série d’avantages est étroitement liée, transformant Coinbase d’un leader de l’industrie de la cryptographie en un « hub central » reliant le monde de la crypto et la finance traditionnelle.

Conclusion : De « l’espionnage de la SEC » à « Suivre Coinbase »

Tout comme le « débarquement de Normandie » a marqué un tournant sur le champ de bataille européen de la Seconde Guerre mondiale, la proposition de la « norme de cotation universelle » a également marqué un tournant dans l’intégration des crypto-actifs dans la finance traditionnelle. Cela annonce une nouvelle ère : une ère d’ETFisations d’altcoins dictées par des règles claires qui peuvent être reproduites à grande échelle.

Dans ce grand processus historique, la SEC a par inadvertance « couronné » un nouveau roi tout en résolvant ses propres problèmes réglementaires grâce à une conception institutionnelle ingénieuse. L’attention du marché pourrait passer de la spéculation sur l’attitude de la SEC jour après jour à une concentration plus pragmatique sur le prochain mouvement de Coinbase - car chaque décision de coter des contrats à terme peut être un appel au clairon pour que le prochain ETF atterrisse à Wall Street avec une cotation clairement visible.