The Economist: Om stablecoins verkligen är användbara kommer de också att vara riktigt störande

Skriven av: The Economist

Sammanställt av: Centreless

En sak är klar: tanken att kryptovalutor ännu inte har producerat några anmärkningsvärda innovationer är ett minne blott.

I de konservativas ögon på Wall Street diskuteras ofta "användningsområdena" för kryptovalutor i en hånfull ton. Veteraner har redan sett allt detta. Digitala tillgångar kommer och går, ofta med oändliga vyer, spännande investerare som brinner för memecoins och NFT:er. Förutom att de används som ett verktyg för spekulation och ekonomisk brottslighet har det också upprepade gånger visat sig vara bristfälliga och otillräckliga att de används i andra avseenden.

Den senaste vågen av vurm är dock annorlunda.

Den 18 juli undertecknade president Donald Trump GENIUS Act, som ger stablecoins, kryptotokens som backas upp av traditionella tillgångar, vanligtvis den amerikanska dollarn, den regulatoriska säkerhet som branschinsiders länge har längtat efter. Branschen blomstrar; Wall Street-folk kämpar nu för att engagera sig. "Tokenisering" är också på uppgång: handelsvolymerna för tillgångar på kedjan växer snabbt, inklusive aktier, penningmarknadsfonder och till och med private equity och skulder.

Som med alla revolutioner jublade revolutionärerna, medan de konservativa var oroliga.

Vlad Tenev, VD för den digitala tillgångsmäklaren Robinhood, sa att den nya tekniken kan "lägga grunden för att kryptovalutor ska bli ryggraden i det globala finansiella systemet." ECB:s ordförande Christine Lagarde har en något annorlunda uppfattning. Hon oroar sig för att framväxten av stablecoins är liktydigt med "valutaprivatisering".

Båda sidor är medvetna om omfattningen av den förändring som är på väg. För närvarande kan den vanliga marknaden stå inför mer störande förändringar än tidigare kryptospekulationer. Bitcoin och andra kryptovalutor lovar att vara digitalt guld, medan tokens bara är omslag, eller bärare som representerar andra tillgångar. Det kanske inte låter spektakulärt, men några av de mest omvälvande innovationerna inom modern finans har verkligen förändrat hur tillgångar paketeras, delas upp och omstruktureras – börshandlade fonder (ETF:er), eurodollar och värdepapperiserade skulder är främsta användningsområden.

För närvarande uppgår värdet av stablecoins i omlopp till 263 miljarder dollar, en ökning med cirka 60 % från för ett år sedan. Standard Chartered förväntar sig att marknadsvärdet kommer att nå 2 biljoner dollar om tre år.

Förra månaden tillkännagav JPMorgan Chase, den största banken i USA, planer på att lansera en stablecoin-klassad produkt som heter JPMorgan Deposit Token (JPMD), trots företagets VD Jamie Dimon som länge har varit skeptisk till kryptovalutor.

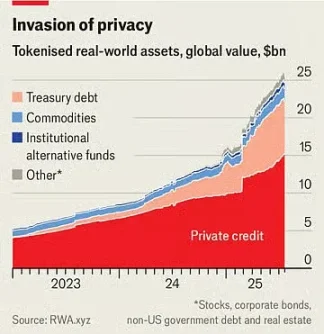

Marknadsvärdet på tokeniserade tillgångar är bara 25 miljarder dollar, men det har mer än fördubblats under det senaste året. Den 30 juni lanserade Robinhood över 200 nya tokens för europeiska investerare, vilket gör det möjligt för dem att handla amerikanska aktier och ETF:er utanför ordinarie handelstid.

Stablecoins gör transaktioner billiga, snabba och bekväma eftersom ägandet omedelbart registreras i en digital huvudbok, vilket eliminerar behovet av mellanhänder som driver traditionella betalningskanaler. Detta är särskilt värdefullt för gränsöverskridande transaktioner, som för närvarande är kostsamma och långsamma.

Även om stablecoins för närvarande står för mindre än 1 % av de globala finansiella transaktionerna, kommer GENIUS Act att ge det ett uppsving. Lagförslaget bekräftar att stablecoins inte är värdepapper och kräver att de backas upp fullt ut av säkra, likvida tillgångar.

Detaljhandelsjättar, inklusive Amazon och Walmart, överväger enligt uppgift att lansera sina egna stablecoins. För konsumenter kan dessa stablecoins likna presentkort och erbjuda saldon att spendera hos återförsäljare och potentiellt till ett lägre pris. Detta kommer att döda företag som Mastercard och Visa, som har en vinstmarginal på cirka 2% på försäljningen i USA.

En tokeniserad tillgång är en digital kopia av en annan tillgång, oavsett om det är en fond, företagsaktie eller en korg med varor. Liksom stablecoins kan de göra finansiella transaktioner snabbare och enklare, särskilt när det gäller illikvida tillgångar. Vissa produkter är bara gimmicks. Varför tokenisera aktier? Detta kan möjliggöra 24-timmarshandel, eftersom börserna där aktien är noterad inte behöver fungera, men fördelarna med detta är tveksamma. För många icke-professionella investerare är dessutom marginaltransaktionskostnaden redan låg eller till och med noll.

Ansträngningar för att tokenisera

Många produkter är dock inte så snygga.

Ta till exempel penningmarknadsfonder som investerar i statsskuldväxlar. Den tokeniserade versionen kan fungera som betalningsmetod. Dessa tokens, liksom stablecoins, backas upp av säkra tillgångar och kan bytas sömlöst på blockkedjan. De är också en investering som överträffar bankräntorna. Den genomsnittliga räntan på sparkonton i USA är mindre än 0,6%; Många penningmarknadsfonder erbjuder en avkastning på upp till 4 %. BlackRocks största tokeniserade penningmarknadsfond är för närvarande värd mer än 2 miljarder dollar.

"Jag förväntar mig att tokeniserade stiftelser en dag kommer att vara lika bekanta för investerare som ETF:er", skrev företagets vd, Larry Fink, nyligen i ett brev till investerare.

Detta kommer att ha en omvälvande inverkan på befintliga finansinstitut.

Banker kanske försöker doppa tårna i nya digitala förpackningsutrymmen, men de gör det delvis för att de inser att tokens utgör ett hot. Kombinationen av stablecoins och tokeniserade penningmarknadsfonder kan i slutändan göra bankinsättningar mindre attraktiva.

American Bankers Association noterar att om en bank förlorar cirka 10 % av sina 19 biljoner dollar i inlåning från allmänheten, det billigaste sättet att finansiera, kommer dess genomsnittliga finansieringskostnad att stiga från 2,03 % till 2,27 %. Även om den totala insättningen, inklusive företagskonton, inte kommer att minska, kommer bankernas vinstmarginaler att pressas.

Dessa nya tillgångar kan också få omvälvande konsekvenser för det finansiella systemet i stort.

Till exempel äger innehavare av Robinhoods nya aktietokens faktiskt inte de underliggande aktierna. Tekniskt sett äger de ett derivat som spårar värdet på en tillgång, inklusive eventuella utdelningar som betalas av företaget, snarare än själva aktien. Till följd av detta har de inte tillgång till den rösträtt som vanligtvis följer av aktieägande. Om tokenutgivaren går i konkurs kommer innehavarna att få problem och måste konkurrera med andra borgenärer i det fallerande företaget om äganderätten till de underliggande tillgångarna. En liknande situation har uppstått av Linqto, en fintech-startup som ansökte om konkurs tidigare denna månad. Företaget har emitterat aktier i privata företag genom specialföretag. Köparna är nu osäkra på om de äger de tillgångar de tror sig äga.

Detta är en av de största möjligheterna för tokenisering, men det skapar också de största svårigheterna för tillsynsmyndigheter. Att para ihop illikvida privata tillgångar med lätt omsättbara tokens öppnar upp en stängd marknad för miljontals privata investerare med biljoner dollar att allokera. De kan köpa aktier i de mest spännande privata företagen som för närvarande är utom räckhåll.

Detta väcker frågor.

Myndigheter som U.S. Securities and Exchange Commission (SEC) har mycket mer inflytande över offentliga företag än privata företag, vilket är anledningen till att den förstnämnda är lämplig för privata investerare. Tokens som representerar privata aktier förvandlar det som en gång var private equity till en tillgång som enkelt kan handlas som en ETF. Emittenten av ETF:en lovar dock att tillhandahålla intradagslikviditet genom att handla med den underliggande tillgången, vilket tokenens leverantör inte gör. I tillräckligt stor skala skulle token faktiskt förvandla ett privat företag till ett offentligt företag utan några av de upplysningskrav som normalt skulle krävas.

Till och med pro-krypto-regulatorer vill dra en linje.

U.S. Securities and Exchange Commission (SEC) kommissionär Hester Peirce har kallats "kryptomamman" för sin vänliga inställning till digitala valutor. I ett uttalande den 9 juli betonade hon att tokenen inte bör användas för att kringgå värdepapperslagar. "Tokeniserade värdepapper är fortfarande värdepapper", skrev hon. Därför, oavsett om värdepapperen är inslagna i nya kryptovalutor, måste företaget som emitterar värdepapperen följa reglerna för offentliggörande. Även om detta är vettigt i teorin, innebär det stora antalet nya tillgångar med nya strukturer att tillsynsmyndigheterna kommer att befinna sig i ett oändligt upphämtningstillstånd i praktiken.

Därför finns det en paradox.

Om stablecoins verkligen är användbara kommer de också att vara riktigt störande. Ju mer attraktiva tokeniserade tillgångar är för mäklare, kunder, investerare, handlare och andra finansiella företag, desto mer kan de förändra finansieringen, en förändring som är både välkommen och oroande. Oavsett balansen mellan de två är en sak klar: tanken att kryptovalutor ännu inte har producerat några anmärkningsvärda innovationer är ett minne blott.