The Economist: Jeśli stablecoiny są naprawdę przydatne, będą również naprawdę destrukcyjne

Napisane przez: The Economist

Opracowanie: Centreless

Jedno jest pewne: pomysł, że kryptowaluty nie przyniosły jeszcze żadnych godnych uwagi innowacji, należy już do przeszłości.

W oczach konserwatystów na Wall Street "przypadki użycia" kryptowalut są często omawiane w prześmiewczym tonie. Weterani już to wszystko widzieli. Aktywa cyfrowe pojawiają się i znikają, często z niekończącymi się widokami, ekscytującymi inwestorami, którzy pasjonują się memecoinami i NFT. Oprócz tego, że są wykorzystywane jako narzędzie do spekulacji i przestępstw finansowych, wielokrotnie okazywały się również wykorzystywane w innych aspektach jako wadliwe i nieodpowiednie.

Jednak najnowsza fala szaleństwa jest inna.

18 lipca prezydent Donald Trump podpisał ustawę GENIUS Act, zapewniając stablecoiny, tokeny kryptograficzne wspierane przez tradycyjne aktywa, zazwyczaj dolara amerykańskiego, z pewnością regulacyjną, której od dawna pragnęli znawcy branży. Branża przeżywa rozkwit; Ludzie z Wall Street starają się teraz zaangażować. "Tokenizacja" również rośnie: wolumeny obrotu aktywami on-chain szybko rosną, w tym akcje, fundusze rynku pieniężnego, a nawet private equity i dług.

Jak w przypadku każdej rewolucji, rewolucjoniści cieszyli się, podczas gdy konserwatyści byli zaniepokojeni.

Vlad Tenev, dyrektor generalny brokera aktywów cyfrowych Robinhood, powiedział, że nowa technologia może "położyć podwaliny pod kryptowaluty, które staną się kręgosłupem globalnego systemu finansowego". Prezes EBC Christine Lagarde jest na ten temat nieco innego zdania. Obawia się, że pojawienie się stablecoinów jest równoznaczne z "prywatyzacją waluty".

Obie strony zdają sobie sprawę ze skali zachodzącej zmiany. Obecnie rynek głównego nurtu może stanąć w obliczu bardziej destrukcyjnych zmian niż wcześniejsze spekulacje kryptowalutowe. Bitcoin i inne kryptowaluty obiecują być cyfrowym złotem, podczas gdy tokeny to tylko opakowania lub nośniki, które reprezentują inne aktywa. Może nie brzmi to spektakularnie, ale niektóre z najbardziej transformacyjnych innowacji we współczesnych finansach naprawdę zmieniły sposób, w jaki aktywa są pakowane, dzielone i restrukturyzowane – fundusze ETF (exchange-traded funds), eurodolary i sekurytyzowany dług to główne przypadki użycia.

Obecnie wartość stablecoinów w obiegu wynosi 263 miliardy dolarów, co stanowi wzrost o około 60% w porównaniu z rokiem ubiegłym. Standard Chartered spodziewa się, że wartość rynku osiągnie 2 biliony dolarów w ciągu trzech lat.

W zeszłym miesiącu JPMorgan Chase, największy bank w Stanach Zjednoczonych, ogłosił plany wprowadzenia na rynek produktu klasy stablecoinów o nazwie JPMorgan Deposit Token (JPMD), pomimo dyrektora generalnego firmy Jamiego Dimona, który od dawna jest sceptycznie nastawiony do kryptowalut.

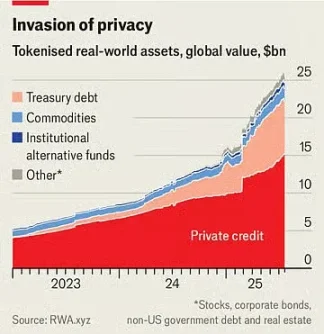

Wartość rynkowa tokenizowanych aktywów wynosi tylko 25 miliardów dolarów, ale w ciągu ostatniego roku wzrosła ponad dwukrotnie. 30 czerwca Robinhood uruchomił ponad 200 nowych tokenów dla europejskich inwestorów, umożliwiając im handel amerykańskimi akcjami i ETF-ami poza regularnymi godzinami handlu.

Stablecoiny sprawiają, że transakcje są tanie, szybkie i wygodne, ponieważ własność jest natychmiast rejestrowana w cyfrowej księdze, co eliminuje potrzebę pośredników obsługujących tradycyjne kanały płatności. Jest to szczególnie cenne w przypadku transakcji transgranicznych, które są obecnie kosztowne i powolne.

Chociaż stablecoiny stanowią obecnie mniej niż 1% globalnych transakcji finansowych, ustawa GENIUS Act da im impuls. Projekt ustawy potwierdza, że stablecoiny nie są papierami wartościowymi i wymaga, aby były w pełni zabezpieczone bezpiecznymi, płynnymi aktywami.

Giganci handlu detalicznego, w tym Amazon i Walmart, podobno rozważają uruchomienie własnych stablecoinów. Dla konsumentów te stablecoiny mogą przypominać karty podarunkowe, oferujące salda do wydania u sprzedawców detalicznych i potencjalnie po niższej cenie. To zabije firmy takie jak Mastercard i Visa, które mają marżę zysku na poziomie około 2% ze sprzedaży w USA.

Aktywa tokenizowane to cyfrowa kopia innego aktywa, niezależnie od tego, czy jest to fundusz, akcje firmy, czy koszyk towarów. Podobnie jak stablecoiny, mogą one przyspieszyć i ułatwić transakcje finansowe, zwłaszcza w przypadku niepłynnych aktywów. Niektóre produkty to tylko sztuczki. Dlaczego warto tokenizować akcje? Może to pozwolić na handel 24 godziny na dobę, ponieważ giełdy, na których notowane są akcje, nie muszą działać, ale zalety tego są wątpliwe. Co więcej, dla wielu inwestorów detalicznych krańcowy koszt transakcji jest już niski lub nawet zerowy.

Wysiłki na rzecz tokenizacji

Jednak wiele produktów nie jest tak wyszukanych.

Weźmy na przykład fundusze rynku pieniężnego, które inwestują w bony skarbowe. Wersja tokenizowana może służyć jako metoda płatności. Tokeny te, podobnie jak stablecoiny, są wspierane przez bezpieczne aktywa i można je bezproblemowo wymieniać na blockchainie. Są one również inwestycją, która przewyższa stopy bankowe. Średnie oprocentowanie kont oszczędnościowych w Stanach Zjednoczonych wynosi mniej niż 0,6%; Wiele funduszy rynku pieniężnego oferuje stopy zwrotu do 4%. Największy tokenizowany fundusz rynku pieniężnego BlackRock jest obecnie wart ponad 2 miliardy dolarów.

"Przewiduję, że pewnego dnia tokenizowane fundacje będą tak samo znane inwestorom jak ETF-y" – napisał dyrektor generalny firmy, Larry Fink, w niedawnym liście do inwestorów.

Będzie to miało destrukcyjny wpływ na istniejące instytucje finansowe.

Banki mogą próbować zanurzyć palce w nowych cyfrowych przestrzeniach opakowaniowych, ale robią to po części dlatego, że zdają sobie sprawę, że tokeny stanowią zagrożenie. Połączenie stablecoinów i tokenizowanych funduszy rynku pieniężnego może ostatecznie sprawić, że depozyty bankowe staną się mniej atrakcyjne.

Amerykańskie Stowarzyszenie Bankierów zauważa, że jeśli bank straci około 10% ze swoich 19 bilionów dolarów w depozytach detalicznych, co jest najtańszym sposobem finansowania, jego średni koszt finansowania wzrośnie z 2,03% do 2,27%. O ile depozyty ogółem, w tym rachunki firmowe, nie spadną, o tyle marże zysku banków ulegną zmniejszeniu.

Te nowe aktywa mogą mieć również destrukcyjne implikacje dla szerszego systemu finansowego.

Na przykład posiadacze nowych tokenów giełdowych Robinhood w rzeczywistości nie są właścicielami akcji bazowych. Technicznie rzecz biorąc, są właścicielami instrumentu pochodnego, który śledzi wartość aktywów, w tym wszelkie dywidendy wypłacane przez spółkę, a nie same akcje. W związku z tym nie mają oni dostępu do praw głosu, które zwykle wynikają z posiadania akcji. Jeśli emitent tokenów zbankrutuje, posiadacze będą mieli kłopoty i będą musieli konkurować z innymi wierzycielami upadającej firmy o własność aktywów bazowych. Z podobną sytuacją spotkał się Linqto, startup fintech, który złożył wniosek o upadłość na początku tego miesiąca. Spółka wyemitowała akcje spółek prywatnych za pośrednictwem spółek celowych. Kupujący nie są teraz pewni, czy są właścicielami aktywów, które uważają za własność.

Jest to jedna z największych szans dla tokenizacji, ale stwarza też największe trudności dla regulatorów. Połączenie niepłynnych aktywów prywatnych z łatwymi do zbywalnego tokenami otwiera zamknięty rynek dla milionów inwestorów detalicznych z bilionami dolarów do alokacji. Mogą kupować akcje najbardziej ekscytujących prywatnych firm, które są obecnie poza ich zasięgiem.

To rodzi pytania.

Agencje takie jak amerykańska Komisja Papierów Wartościowych i Giełd (SEC) mają znacznie większy wpływ na spółki publiczne niż firmy prywatne, dlatego ta pierwsza jest odpowiednia dla inwestorów detalicznych. Tokeny reprezentujące private shares zamieniają to, co kiedyś było private equity, w aktywa, którymi można łatwo handlować jak ETF-em. Jednak emitent ETF obiecuje zapewnić płynność w ciągu dnia poprzez handel aktywami bazowymi, czego dostawca tokena nie robi. Na wystarczająco dużą skalę, token faktycznie zamieniłby prywatną firmę w spółkę publiczną bez żadnych wymogów dotyczących ujawniania informacji, które normalnie byłyby wymagane.

Nawet pro-kryptowalutowi regulatorzy chcą wyznaczyć granicę.

Komisarz amerykańskiej Komisji Papierów Wartościowych i Giełd (SEC) Hester Peirce została nazwana "krypto mamą" ze względu na swoje przyjazne podejście do walut cyfrowych. W oświadczeniu z 9 lipca podkreśliła, że token nie powinien być wykorzystywany do obchodzenia przepisów dotyczących papierów wartościowych. "Tokenizowane papiery wartościowe to nadal papiery wartościowe" – napisała. W związku z tym, niezależnie od tego, czy papiery wartościowe są opakowane w nowe kryptowaluty, firma emitująca papiery wartościowe musi przestrzegać zasad ujawniania informacji. Chociaż ma to sens w teorii, duża liczba nowych aktywów o nowych strukturach oznacza, że w praktyce organy regulacyjne będą w stanie niekończącego się nadrabiania zaległości.

W związku z tym mamy do czynienia z paradoksem.

Jeśli stablecoiny są naprawdę przydatne, będą również naprawdę destrukcyjne. Im bardziej atrakcyjne są tokenizowane aktywa dla brokerów, klientów, inwestorów, sprzedawców i innych firm finansowych, tym bardziej mogą one przekształcić finanse, co jest zarówno mile widziane, jak i niepokojące. Niezależnie od równowagi między tymi dwoma, jedno jest jasne: pomysł, że kryptowaluty nie przyniosły jeszcze żadnych godnych uwagi innowacji, należy już do przeszłości.