The Economist: Als stablecoins echt nuttig zijn, zullen ze ook echt ontwrichtend zijn

Geschreven door: The Economist

Samengesteld door: Centreless

Eén ding is duidelijk: het idee dat cryptocurrencies nog geen noemenswaardige innovaties hebben voortgebracht, behoort tot het verleden.

In de ogen van conservatieven op Wall Street worden de "use cases" van cryptocurrencies vaak op een spottende toon besproken. Veteranen hebben dit allemaal al gezien. Digitale activa komen en gaan, vaak met eindeloze bezienswaardigheden, opwindende investeerders die gepassioneerd zijn door memecoins en NFT's. Het gebruik ervan in andere aspecten is niet alleen gebruikt als instrument voor speculatie en financiële criminaliteit, maar is ook herhaaldelijk gebrekkig en ontoereikend gebleken.

De laatste golf van rage is echter anders.

Op 18 juli ondertekende president Donald Trump de GENIUS Act, die stablecoins, crypto-tokens ondersteund door traditionele activa, meestal de Amerikaanse dollar, voorziet van de regelgevende zekerheid waar insiders uit de industrie al lang naar hunkeren. De industrie is booming; Mensen op Wall Street haasten zich nu om mee te doen. "Tokenization" is ook in opkomst: de handelsvolumes in on-chain activa groeien snel, inclusief aandelen, geldmarktfondsen en zelfs private equity en schulden.

Zoals bij elke revolutie verheugden de revolutionairen zich, terwijl de conservatieven zich zorgen maakten.

Vlad Tenev, CEO van digitale activamakelaar Robinhood, zei dat de nieuwe technologie "de basis zou kunnen leggen voor cryptocurrencies om de ruggengraat van het wereldwijde financiële systeem te worden." ECB-president Christine Lagarde heeft een iets andere mening. Ze maakt zich zorgen dat de opkomst van stablecoins neerkomt op "valutaprivatisering".

Beide partijen zijn zich bewust van de omvang van de verandering die op handen is. Momenteel kan de reguliere markt te maken krijgen met meer ontwrichtende veranderingen dan eerdere cryptospeculatie. Bitcoin en andere cryptocurrencies beloven digitaal goud te zijn, terwijl tokens slechts omhulsels zijn, of dragers die andere activa vertegenwoordigen. Het klinkt misschien niet spectaculair, maar enkele van de meest transformerende innovaties in de moderne financiële wereld hebben de manier waarop activa worden verpakt, gesplitst en geherstructureerd echt veranderd - exchange-traded funds (ETF's), eurodollars en gesecuritiseerde schulden zijn de belangrijkste use-cases.

Momenteel bedraagt de waarde van stablecoins in omloop $ 263 miljard, een stijging van ongeveer 60% ten opzichte van een jaar geleden. Standard Chartered verwacht dat de marktwaarde in drie jaar tijd $ 2 biljoen zal bereiken.

Vorige maand kondigde JPMorgan Chase, de grootste bank in de Verenigde Staten, plannen aan om een product van stablecoin-klasse te lanceren met de naam JPMorgan Deposit Token (JPMD), ondanks de CEO van het bedrijf, Jamie Dimon, die al lang sceptisch staat tegenover cryptocurrencies.

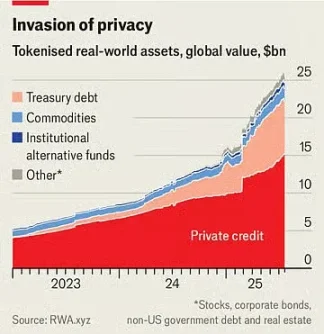

De marktwaarde van tokenized activa is slechts $25 miljard, maar is het afgelopen jaar meer dan verdubbeld. Op 30 juni lanceerde Robinhood meer dan 200 nieuwe tokens voor Europese beleggers, waardoor ze Amerikaanse aandelen en ETF's buiten de reguliere handelsuren kunnen verhandelen.

Stablecoins maken transacties goedkoop, snel en gemakkelijk omdat het eigendom direct wordt geregistreerd in een digitaal grootboek, waardoor tussenpersonen die traditionele betalingskanalen bedienen niet meer nodig zijn. Dit is met name waardevol voor grensoverschrijdende transacties, die momenteel kostbaar en traag zijn.

Hoewel stablecoins momenteel goed zijn voor minder dan 1% van de wereldwijde financiële transacties, zal de GENIUS Act dit een boost geven. Het wetsvoorstel bevestigt dat stablecoins geen effecten zijn en vereist dat ze volledig worden gedekt door veilige, liquide activa.

Retailgiganten, waaronder Amazon en Walmart, overwegen naar verluidt om hun eigen stablecoins te lanceren. Voor consumenten kunnen deze stablecoins lijken op cadeaubonnen, met saldi om te besteden bij retailers en mogelijk tegen een lagere prijs. Dit zal bedrijven als Mastercard en Visa doden, die een winstmarge van ongeveer 2% hebben op de verkoop in de VS.

Een tokenized asset is een digitale kopie van een ander activum, of het nu een fonds, bedrijfsaandelen of een mandje met goederen is. Net als stablecoins kunnen ze financiële transacties sneller en gemakkelijker maken, vooral met illiquide activa. Sommige producten zijn gewoon gimmicks. Waarom aandelen tokeniseren? Dit kan 24-uurs handel mogelijk maken, aangezien de beurzen waar het aandeel is genoteerd niet hoeven te werken, maar de voordelen hiervan zijn twijfelachtig. Bovendien zijn de marginale transactiekosten voor veel particuliere beleggers al laag of zelfs nul.

Inspanningen om te tokeniseren

Veel producten zijn echter niet zo luxe.

Neem bijvoorbeeld geldmarktfondsen, die beleggen in schatkistpapier. De tokenized versie kan ook dienst doen als betaalmethode. Deze tokens worden, net als stablecoins, gedekt door veilige activa en kunnen naadloos worden uitgewisseld op de blockchain. Ze zijn ook een belegging die beter presteert dan de banktarieven. De gemiddelde rente op spaarrekeningen in de Verenigde Staten is minder dan 0,6%; Veel geldmarktfondsen bieden rendementen tot 4%. Het grootste tokenized geldmarktfonds van BlackRock is momenteel meer dan $2 miljard waard.

"Ik verwacht dat tokenized foundations op een dag net zo vertrouwd zullen zijn voor beleggers als ETF's", schreef de CEO van het bedrijf, Larry Fink, in een recente brief aan investeerders.

Dit zal een ontwrichtende impact hebben op bestaande financiële instellingen.

Banken proberen misschien hun tenen in nieuwe digitale verpakkingsruimtes te dompelen, maar ze doen dit deels omdat ze zich realiseren dat tokens een bedreiging vormen. De combinatie van stablecoins en tokenized geldmarktfondsen kan bankdeposito's uiteindelijk minder aantrekkelijk maken.

De American Bankers Association merkt op dat als een bank ongeveer 10% van haar $ 19 biljoen aan retaildeposito's verliest, de goedkoopste manier om te financieren, de gemiddelde financieringskosten zullen stijgen van 2,03% naar 2,27%. Hoewel de totale deposito's, inclusief zakelijke rekeningen, niet zullen afnemen, zullen de winstmarges van banken onder druk komen te staan.

Deze nieuwe activa kunnen ook ontwrichtende gevolgen hebben voor het bredere financiële systeem.

Houders van de nieuwe aandelentokens van Robinhood bezitten bijvoorbeeld niet daadwerkelijk de onderliggende aandelen. Technisch gezien bezitten ze een derivaat dat de waarde van een actief bijhoudt, inclusief eventuele dividenden die door het bedrijf worden uitgekeerd, in plaats van het aandeel zelf. Als gevolg hiervan hebben zij geen toegang tot de stemrechten die doorgaans worden verleend door aandelenbezit. Als de token-uitgever failliet gaat, komen de houders in de problemen en moeten ze concurreren met andere schuldeisers van het falende bedrijf om het eigendom van de onderliggende activa. Een vergelijkbare situatie is tegengekomen door Linqto, een fintech-startup die eerder deze maand faillissement aanvroeg. Het bedrijf heeft aandelen van particuliere bedrijven uitgegeven via special purpose vehicles. Kopers zijn nu onduidelijk of ze de activa bezitten die ze denken te bezitten.

Dit is een van de grootste kansen voor tokenisatie, maar het creëert ook de grootste problemen voor regelgevers. Het koppelen van illiquide privéactiva aan gemakkelijk verhandelbare tokens opent een gesloten markt voor miljoenen particuliere beleggers met biljoenen dollars om toe te wijzen. Ze kunnen aandelen kopen in de meest opwindende particuliere bedrijven die momenteel buiten bereik zijn.

Dit roept vragen op.

Agentschappen zoals de Amerikaanse Securities and Exchange Commission (SEC) hebben veel meer invloed op beursgenoteerde bedrijven dan particuliere bedrijven, en daarom is de eerste geschikt voor particuliere beleggers. Tokens die privéaandelen vertegenwoordigen, veranderen wat ooit private equity was in een actief dat gemakkelijk kan worden verhandeld als een ETF. De uitgever van de ETF belooft echter intraday-liquiditeit te bieden door de onderliggende waarde te verhandelen, wat de aanbieder van het token niet doet. Op een voldoende grote schaal zou het token een privébedrijf in feite in een beursgenoteerd bedrijf veranderen zonder de openbaarmakingsvereisten die normaal gesproken vereist zouden zijn.

Zelfs pro-crypto-regelgevers willen een grens trekken.

Hester Peirce, commissaris van de Amerikaanse Securities and Exchange Commission (SEC), wordt de "crypto-moeder" genoemd vanwege haar vriendelijke benadering van digitale valuta. In een verklaring op 9 juli benadrukte ze dat het token niet mag worden gebruikt om effectenwetten te omzeilen. "Tokenized effecten zijn nog steeds effecten", schreef ze. Daarom, ongeacht of de effecten zijn verpakt in nieuwe cryptocurrencies, moet het bedrijf dat de effecten uitgeeft voldoen aan de openbaarmakingsregels. Hoewel dit in theorie logisch is, betekent het grote aantal nieuwe activa met nieuwe structuren dat regelgevers zich in de praktijk in een eindeloze inhaalslag zullen bevinden.

Er is dus sprake van een paradox.

Als stablecoins echt nuttig zijn, zullen ze ook echt disruptief zijn. Hoe aantrekkelijker tokenized activa zijn voor makelaars, klanten, investeerders, handelaren en andere financiële bedrijven, hoe meer ze financiën kunnen transformeren, een verandering die zowel welkom als zorgwekkend is. Ongeacht de balans tussen de twee, is één ding duidelijk: het idee dat cryptocurrencies nog geen noemenswaardige innovaties hebben voortgebracht, behoort tot het verleden.