The Economist: Jos stablecoinit ovat todella hyödyllisiä, ne ovat myös todella häiritseviä

Kirjoittanut: The Economist

Koonnut: Centreless

Yksi asia on selvä: ajatus siitä, että kryptovaluutat eivät ole vielä tuottaneet merkittäviä innovaatioita, on menneisyyttä.

Wall Streetin konservatiivien silmissä kryptovaluuttojen "käyttötapauksista" keskustellaan usein pilkkaavaan sävyyn. Veteraanit ovat jo nähneet kaiken tämän. Digitaaliset varat tulevat ja menevät, usein loputtomilla nähtävyyksillä, jännittävillä sijoittajilla, jotka ovat intohimoisia meemikolikoista ja NFT:istä. Sen lisäksi, että niitä käytetään keinottelun ja talousrikollisuuden välineenä, niiden käyttö on toistuvasti todettu myös muualta puutteelliseksi ja riittämättömäksi.

Viimeisin villitysaalto on kuitenkin erilainen.

Presidentti Donald Trump allekirjoitti 18. heinäkuuta GENIUS-lain, joka tarjoaa stablecoineille, kryptotokeneille, joiden vakuutena on perinteiset omaisuuserät, tyypillisesti Yhdysvaltain dollari, sääntelyvarmuus, jota alan sisäpiiriläiset ovat pitkään kaivanneet. Ala kukoistaa; Wall Streetin ihmiset pyrkivät nyt osallistumaan. Myös "tokenisointi" on nousussa: ketjussa tapahtuvan omaisuuserien kaupankäynnin volyymit kasvavat nopeasti, mukaan lukien osakkeet, rahamarkkinarahastot ja jopa pääomasijoitukset ja velat.

Kuten minkä tahansa vallankumouksen kohdalla, vallankumoukselliset riemuitsivat, kun taas konservatiivit olivat huolissaan.

Digitaalisen omaisuuden välittäjän Robinhoodin toimitusjohtaja Vlad Tenev sanoi, että uusi teknologia voi "luoda perustan kryptovaluutoille tulla maailmanlaajuisen rahoitusjärjestelmän selkärangaksi". EKP:n pääjohtaja Christine Lagarden näkemys on hieman erilainen. Hän on huolissaan siitä, että stablecoinien syntyminen on sama kuin "valuutan yksityistäminen".

Molemmat osapuolet ovat tietoisia käsillä olevan muutoksen laajuudesta. Tällä hetkellä valtavirran markkinat voivat kohdata häiritsevämpiä muutoksia kuin aiempi kryptospekulaatio. Bitcoin ja muut kryptovaluutat lupaavat olla digitaalista kultaa, kun taas tokenit ovat vain kääreitä tai kantajia, jotka edustavat muita omaisuuseriä. Se ei ehkä kuulosta näyttävältä, mutta jotkut nykyaikaisen rahoituksen mullistavimmista innovaatioista ovat todella muuttaneet tapaa, jolla omaisuuseriä paketoidaan, jaetaan ja järjestellään uudelleen – pörssinoteeratut rahastot (ETF), eurodollarit ja arvopaperistetut velat ovat ensisijaisia käyttötapauksia.

Tällä hetkellä liikkeessä olevien stablecoinien arvo on 263 miljardia dollaria, mikä on noin 60 % enemmän kuin vuosi sitten. Standard Chartered odottaa markkina-arvon nousevan 2 biljoonaan dollariin kolmessa vuodessa.

Viime kuussa Yhdysvaltain suurin pankki JPMorgan Chase ilmoitti suunnitelmistaan lanseerata stablecoin-luokan tuote nimeltä JPMorgan Deposit Token (JPMD) huolimatta yhtiön toimitusjohtajasta Jamie Dimonista, joka on pitkään suhtautunut epäilevästi kryptovaluuttoihin.

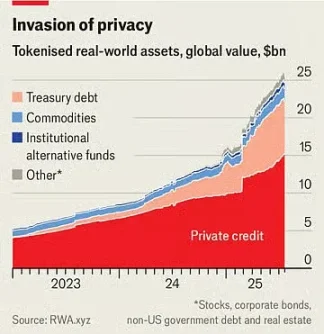

Tokenisoitujen omaisuuserien markkina-arvo on vain 25 miljardia dollaria, mutta se on yli kaksinkertaistunut viimeisen vuoden aikana. Kesäkuun 30. päivänä Robinhood lanseerasi yli 200 uutta tokenia eurooppalaisille sijoittajille, joiden avulla he voivat käydä kauppaa yhdysvaltalaisilla osakkeilla ja ETF:illä normaalien kaupankäyntiaikojen ulkopuolella.

Stablecoinit tekevät transaktioista halpoja, nopeita ja käteviä, koska omistus rekisteröidään välittömästi digitaaliseen pääkirjaan, jolloin perinteisiä maksukanavia käyttäviä välittäjiä ei tarvita. Tämä on erityisen arvokasta rajat ylittävissä liiketoimissa, jotka ovat tällä hetkellä kalliita ja hitaita.

Vaikka stablecoinien osuus maailmanlaajuisista rahoitustapahtumista on tällä hetkellä alle 1 %, GENIUS-laki antaa sille vauhtia. Lakiehdotuksessa vahvistetaan, että stablecoinit eivät ole arvopapereita, ja edellyttää, että niiden vakuutena on oltava turvalliset, likvidit varat.

Vähittäiskaupan jättiläisten, kuten Amazonin ja Walmartin, kerrotaan harkitsevan omien stablecoinien lanseerausta. Kuluttajille nämä stablecoinit voivat muistuttaa lahjakortteja, jotka tarjoavat saldoja käytettäväksi jälleenmyyjillä ja mahdollisesti halvemmalla. Tämä tappaa Mastercardin ja Visan kaltaiset yritykset, joiden voittomarginaali on noin 2 % myynnistä Yhdysvalloissa.

Tokenisoitu omaisuuserä on digitaalinen kopio toisesta omaisuudesta, olipa kyseessä sitten rahasto, yrityksen osake tai tavarakori. Kuten stablecoinit, ne voivat nopeuttaa ja helpottaa rahoitustapahtumia, erityisesti epälikvidien omaisuuserien osalta. Jotkut tuotteet ovat vain temppuja. Miksi tokenisoida osakkeet? Tämä voi mahdollistaa 24 tunnin kaupankäynnin, koska pörssien, joissa osake on listattu, ei tarvitse toimia, mutta tämän edut ovat kyseenalaiset. Lisäksi monille yksityissijoittajille transaktion rajakustannukset ovat jo alhaiset tai jopa nolla.

Pyrkimykset tokenisoida

Monet tuotteet eivät kuitenkaan ole niin hienoja.

Otetaan esimerkiksi rahamarkkinarahastot, jotka sijoittavat valtion velkasitoumuksiin. Tokenisoitu versio voi toimia maksutapana. Nämä tokenit, kuten stablecoinit, on suojattujen omaisuuserien takana, ja ne voidaan vaihtaa saumattomasti lohkoketjussa. Ne ovat myös sijoitus, joka ylittää pankkien korot. Säästötilien keskimääräinen korko Yhdysvalloissa on alle 0,6 %; Monet rahamarkkinarahastot tarjoavat jopa 4 prosentin tuoton. BlackRockin suurimman tokenisoidun rahamarkkinarahaston arvo on tällä hetkellä yli 2 miljardia dollaria.

"Odotan, että jonain päivänä tokenisoidut säätiöt ovat sijoittajille yhtä tuttuja kuin ETF:t", yhtiön toimitusjohtaja Larry Fink kirjoitti äskettäisessä kirjeessään sijoittajille.

Tällä on häiritsevä vaikutus olemassa oleviin rahoituslaitoksiin.

Pankit saattavat yrittää kastaa varpaitaan uusiin digitaalisiin pakkaustiloihin, mutta ne tekevät sen osittain siksi, että ne ymmärtävät, että tokenit ovat uhka. Stablecoinien ja tokenisoitujen rahamarkkinarahastojen yhdistelmä voi viime kädessä tehdä pankkitalletuksista vähemmän houkuttelevia.

American Bankers Association huomauttaa, että jos pankki menettää noin 10 prosenttia 19 biljoonan dollarin vähittäistalletuksistaan, halvin tapa rahoittaa, sen keskimääräiset rahoituskustannukset nousevat 2,03 prosentista 2,27 prosenttiin. Vaikka talletusten kokonaismäärä, mukaan lukien yritystilit, eivät pienene, pankkien voittomarginaalit pienenevät.

Näillä uusilla omaisuuserillä voi olla myös häiritseviä vaikutuksia laajempaan rahoitusjärjestelmään.

Esimerkiksi Robinhoodin uusien osaketokenien haltijat eivät itse asiassa omista kohde-etuutena olevia osakkeita. Teknisesti he omistavat johdannaisen, joka seuraa omaisuuden arvoa, mukaan lukien yrityksen maksamat osingot, eikä itse osaketta. Tämän seurauksena heillä ei ole pääsyä osakeomistuksen tyypillisiin äänioikeuksiin. Jos tokenin liikkeeseenlaskija menee konkurssiin, haltijat joutuvat vaikeuksiin ja heidän on kilpailtava kaatuvan yrityksen muiden velkojien kanssa kohde-etuuden omistajuudesta. Samanlaisen tilanteen on kohdannut Linqto, fintech-startup, joka hakeutui konkurssiin aiemmin tässä kuussa. Yhtiö on laskenut liikkeeseen yksityisten yritysten osakkeita erillisyhtiöiden kautta. Ostajat ovat nyt epäselviä, omistavatko he omaisuuden, jonka he luulevat omistavansa.

Tämä on yksi suurimmista tokenisointimahdollisuuksista, mutta se aiheuttaa myös suurimmat vaikeudet sääntelyviranomaisille. Epälikvidien yksityisten varojen yhdistäminen helposti vaihdettaviin tokeneihin avaa suljetut markkinat miljoonille yksityissijoittajille, joilla on biljoonia dollareita allokoitavana. He voivat ostaa osakkeita jännittävimmistä yksityisistä yrityksistä, jotka ovat tällä hetkellä ulottumattomissa.

Tämä herättää kysymyksiä.

Yhdysvaltain arvopaperi- ja pörssikomission (SEC) kaltaisilla virastoilla on paljon enemmän vaikutusvaltaa julkisiin yrityksiin kuin yksityisillä yrityksillä, minkä vuoksi edellinen sopii yksityissijoittajille. Yksityisiä osakkeita edustavat tokenit muuttavat entisen pääomasijoituksen omaisuudeksi, jolla voidaan helposti käydä kauppaa ETF:n tapaan. ETF:n liikkeeseenlaskija lupaa kuitenkin tarjota päivänsisäistä likviditeettiä käymällä kauppaa kohde-etuudella, mitä tokenin tarjoaja ei tee. Riittävän suuressa mittakaavassa token itse asiassa muuttaisi yksityisen yrityksen julkiseksi yhtiöksi ilman normaalisti vaadittavia tiedonantovaatimuksia.

Jopa kryptomyönteiset sääntelyviranomaiset haluavat vetää rajan.

Yhdysvaltain arvopaperi- ja pörssikomission (SEC) komissaaria Hester Peirceä on kutsuttu "kryptoäidiksi" hänen ystävällisestä lähestymistavastaan digitaalisiin valuuttoihin. Heinäkuun 9. päivänä antamassaan lausunnossa hän korosti, että tokenia ei pitäisi käyttää arvopaperilakien kiertämiseen. "Tokenisoidut arvopaperit ovat edelleen arvopapereita", hän kirjoitti. Siksi riippumatta siitä, onko arvopaperit kääritty uusiin kryptovaluuttoihin, arvopapereita liikkeeseen laskevan yrityksen on noudatettava julkistamissääntöjä. Vaikka tämä on teoriassa järkevää, uusien omaisuuserien ja uusien rakenteiden suuri määrä tarkoittaa, että sääntelyviranomaiset ovat käytännössä loputtomassa kiinniottotilassa.

Siksi on olemassa paradoksi.

Jos stablecoinit ovat todella hyödyllisiä, ne ovat myös todella häiritseviä. Mitä houkuttelevampia tokenisoidut varat ovat välittäjille, asiakkaille, sijoittajille, kauppiaille ja muille rahoitusyhtiöille, sitä enemmän ne voivat muuttaa rahoitusta, mikä on sekä tervetullut että huolestuttava. Näiden kahden välisestä tasapainosta riippumatta yksi asia on selvä: ajatus siitä, että kryptovaluutat eivät ole vielä tuottaneet merkittäviä innovaatioita, on menneisyyttä.