The Economist: Если стейблкоины действительно полезны, они также будут по-настоящему разрушительными

Автор: The Economist

Составитель текста: Centreless

Ясно одно: идея о том, что криптовалюты еще не произвели каких-либо заслуживающих внимания инноваций, ушла в прошлое.

В глазах консерваторов с Уолл-стрит «сценарии использования» криптовалют часто обсуждаются в насмешливом тоне. Ветераны все это уже видели. Цифровые активы приходят и уходят, часто с бесконечными достопримечательностями, захватывающими инвесторов, увлеченных мемкоинами и NFT. Помимо того, что они используются в качестве инструмента для спекуляций и финансовых преступлений, их использование в других аспектах также неоднократно признавалось ошибочным и неадекватным.

Однако последняя волна повального увлечения другая.

18 июля президент Дональд Трамп подписал закон GENIUS, предоставляющий стейблкоинам, криптотокенам, обеспеченным традиционными активами, как правило, долларом США, нормативную определенность, которой давно жаждали инсайдеры отрасли. Отрасль переживает бум; Люди с Уолл-стрит сейчас изо всех сил пытаются принять участие. «Токенизация» также находится на подъеме: объемы торговли активами в блокчейне быстро растут, включая акции, фонды денежного рынка и даже прямые инвестиции и долговые обязательства.

Как и в любой революции, революционеры радовались, в то время как консерваторы волновались.

Влад Тенев, генеральный директор брокера цифровых активов Robinhood, сказал, что новая технология может «заложить основу для криптовалют, которые станут основой мировой финансовой системы». Глава ЕЦБ Кристин Лагард придерживается несколько иной точки зрения. Она переживает, что появление стейблкоинов равносильно «валютной приватизации».

Обе стороны осознают масштаб грядущих перемен. В настоящее время основной рынок может столкнуться с более разрушительными изменениями, чем прежние криптоспекуляции. Биткоин и другие криптовалюты обещают быть цифровым золотом, в то время как токены — это всего лишь обертки, или носители, представляющие другие активы. Это может показаться не впечатляющим, но некоторые из самых трансформационных инноваций в современных финансах действительно изменили способ упаковки, разделения и реструктуризации активов – биржевые фонды (ETF), евродоллары и секьюритизированный долг являются основными вариантами использования.

В настоящее время стоимость стейблкоинов в обращении составляет $263 млрд, что примерно на 60% больше, чем год назад. Standard Chartered ожидает, что рыночная стоимость достигнет $2 трлн через три года.

В прошлом месяце JPMorgan Chase, крупнейший банк США, объявил о планах запустить продукт класса стейблкоинов под названием JPMorgan Deposit Token (JPMD), несмотря на то, что генеральный директор компании Джейми Даймон долгое время скептически относился к криптовалютам.

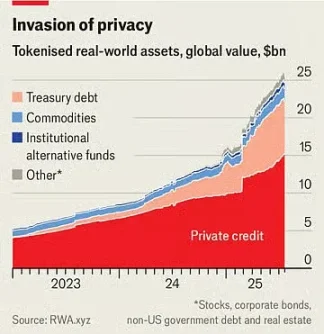

Рыночная стоимость токенизированных активов составляет всего $25 млрд, но за последний год она выросла более чем в два раза. 30 июня Robinhood запустил более 200 новых токенов для европейских инвесторов, что позволило им торговать акциями и ETF США в нерабочее время.

Стейблкоины делают транзакции дешевыми, быстрыми и удобными, потому что право собственности мгновенно регистрируется в цифровом реестре, устраняя необходимость в посредниках, работающих с традиционными платежными каналами. Это особенно ценно для трансграничных транзакций, которые в настоящее время являются дорогостоящими и медленными.

Хотя на стейблкоины в настоящее время приходится менее 1% мировых финансовых транзакций, закон GENIUS даст ему толчок. Законопроект подтверждает, что стейблкоины не являются ценными бумагами и требует, чтобы они были полностью обеспечены безопасными, ликвидными активами.

Сообщается, что розничные гиганты, в том числе Amazon и Walmart, рассматривают возможность запуска собственных стейблкоинов. Для потребителей эти стейблкоины могут напоминать подарочные карты, предлагая баланс для трат в розничных магазинах и, возможно, по более низкой цене. Это убьет такие компании, как Mastercard и Visa, которые имеют норму прибыли около 2% от продаж в США.

Токенизированный актив — это цифровая копия другого актива, будь то фонд, акция компании или корзина товаров. Как и стейблкоины, они могут сделать финансовые операции быстрее и проще, особенно с участием неликвидных активов. Некоторые продукты являются просто диковинками. Зачем токенизировать акции? Это может позволить вести круглосуточную торговлю, так как биржам, на которых котируются акции, не нужно работать, но преимущества этого сомнительны. Более того, для многих розничных инвесторов предельные транзакционные издержки уже низки или даже равны нулю.

Усилия по токенизации

Однако многие изделия не такие уж и навороченные.

Возьмем, к примеру, фонды денежного рынка, которые инвестируют в казначейские векселя. Токенизированная версия может использоваться в качестве способа оплаты. Эти токены, как и стейблкоины, обеспечены безопасными активами и могут быть беспрепятственно обменены в блокчейне. Они также являются инвестицией, которая превосходит банковские ставки. Средняя процентная ставка по сберегательным счетам в США составляет менее 0,6%; Многие фонды денежного рынка предлагают доходность до 4%. Крупнейший фонд токенизированного денежного рынка BlackRock в настоящее время стоит более 2 миллиардов долларов.

«Я ожидаю, что однажды токенизированные фонды будут так же знакомы инвесторам, как ETF», — написал генеральный директор компании Ларри Финк в недавнем письме инвесторам.

Это окажет разрушительное воздействие на существующие финансовые учреждения.

Банки, возможно, пытаются окунуться в новые пространства для цифровой упаковки, но они делают это отчасти потому, что понимают, что токены представляют угрозу. Сочетание стейблкоинов и токенизированных фондов денежного рынка может в конечном итоге сделать банковские депозиты менее привлекательными.

Американская ассоциация банкиров отмечает, что если банк потеряет около 10% из своих $19 трлн розничных депозитов, то самый дешевый способ финансирования, его средняя стоимость финансирования вырастет с 2,03% до 2,27%. В то время как общий объем депозитов, включая бизнес-счета, не уменьшится, маржа банковской прибыли будет сокращена.

Эти новые активы также могут иметь разрушительные последствия для более широкой финансовой системы.

Например, держатели новых токенов акций Robinhood фактически не владеют базовыми акциями. Технически они владеют деривативом, который отслеживает стоимость актива, включая любые дивиденды, выплачиваемые компанией, а не сами акции. В результате они не имеют доступа к праву голоса, которое обычно предоставляется при владении акциями. Если эмитент токенов обанкротится, держатели окажутся в бедственном положении и им придется конкурировать с другими кредиторами обанкротившейся компании за право собственности на базовые активы. С аналогичной ситуацией столкнулся Linqto, финтех-стартап, который подал заявление о банкротстве в начале этого месяца. Компания выпускала акции частных компаний через специальные целевые структуры. Покупателям теперь неясно, владеют ли они активами, которые, по их мнению, принадлежат им.

Это одна из самых больших возможностей для токенизации, но она также создает самые большие трудности для регуляторов. Объединение неликвидных частных активов с легко торгуемыми токенами открывает закрытый рынок для миллионов розничных инвесторов с триллионами долларов для размещения. Они могут купить акции самых интересных частных компаний, которые в настоящее время находятся вне досягаемости.

Это вызывает вопросы.

Такие агентства, как Комиссия по ценным бумагам и биржам США (SEC), имеют гораздо большее влияние на публичные компании, чем частные, поэтому первые подходят для розничных инвесторов. Токены, представляющие собой частные акции, превращают то, что когда-то было частным капиталом, в актив, которым можно легко торговать, как ETF. Тем не менее, эмитент ETF обещает обеспечить внутридневную ликвидность за счет торговли базовым активом, чего не делает поставщик токена. В достаточно больших масштабах токен фактически превратит частную компанию в публичную компанию без каких-либо требований к раскрытию информации, которые обычно требуются.

Даже прокрипторегуляторы хотят провести черту.

Комиссара Комиссии по ценным бумагам и биржам США (SEC) Хестер Пирс окрестили «криптомамой» за ее дружелюбный подход к цифровым валютам. В заявлении от 9 июля она подчеркнула, что токен не должен использоваться для обхода законов о ценных бумагах. «Токенизированные ценные бумаги — это все еще ценные бумаги», — написала она. Поэтому, независимо от того, обернуты ли ценные бумаги в новые криптовалюты, компания, выпускающая ценные бумаги, должна соблюдать правила раскрытия информации. Хотя теоретически это имеет смысл, большое количество новых активов с новыми структурами означает, что на практике регулирующие органы будут находиться в состоянии бесконечного догоняющего.

Поэтому возникает парадокс.

Если стейблкоины действительно полезны, они также будут по-настоящему разрушительными. Чем более привлекательны токенизированные активы для брокеров, клиентов, инвесторов, продавцов и других финансовых компаний, тем больше они могут трансформировать финансы, и это изменение одновременно приветствуется и вызывает беспокойство. Независимо от баланса между ними, ясно одно: идея о том, что криптовалюты еще не произвели каких-либо заслуживающих внимания инноваций, ушла в прошлое.