The Economist : Si les stablecoins sont vraiment utiles, ils seront aussi vraiment disruptifs

Écrit par : The Economist

Compilé par : Centreless

Une chose est claire : l’idée que les crypto-monnaies n’ont pas encore produit d’innovations notables appartient au passé.

Aux yeux des conservateurs de Wall Street, les « cas d’utilisation » des crypto-monnaies sont souvent discutés sur un ton moqueur. Les anciens combattants ont déjà vu tout cela. Les actifs numériques vont et viennent, souvent avec des vues infinies, excitant les investisseurs passionnés par les memecoins et les NFT. En plus d’être utilisés comme un outil de spéculation et de criminalité financière, leur utilisation dans d’autres aspects a également été jugée à maintes reprises défectueuse et inadéquate.

Cependant, la dernière vague d’engouement est différente.

Le 18 juillet, le président Donald Trump a signé le GENIUS Act, qui confère aux stablecoins, des jetons cryptographiques adossés à des actifs traditionnels, généralement le dollar américain, la certitude réglementaire que les initiés de l’industrie recherchent depuis longtemps. L’industrie est en plein essor ; Les gens de Wall Street se bousculent maintenant pour s’impliquer. La « tokenisation » est également en plein essor : les volumes de trading d’actifs on-chain augmentent rapidement, y compris les actions, les fonds du marché monétaire, et même le capital-investissement et la dette.

Comme pour toute révolution, les révolutionnaires se sont réjouis, tandis que les conservateurs étaient inquiets.

Vlad Tenev, PDG du courtier en actifs numériques Robinhood, a déclaré que la nouvelle technologie pourrait « jeter les bases pour que les crypto-monnaies deviennent l’épine dorsale du système financier mondial ». La présidente de la BCE, Christine Lagarde, a un point de vue légèrement différent. Elle craint que l’émergence des stablecoins n’équivienne à une « privatisation de la monnaie ».

Les deux parties sont conscientes de l’ampleur du changement à venir. Actuellement, le marché grand public pourrait être confronté à des changements plus perturbateurs que la spéculation crypto antérieure. Le bitcoin et les autres crypto-monnaies promettent d’être de l’or numérique, tandis que les jetons ne sont que des enveloppes ou des transporteurs qui représentent d’autres actifs. Cela n’a peut-être pas l’air spectaculaire, mais certaines des innovations les plus transformatrices de la finance moderne ont vraiment changé la façon dont les actifs sont regroupés, divisés et restructurés – les fonds négociés en bourse (FNB), les eurodollars et la dette titrisée sont les principaux cas d’utilisation.

Actuellement, la valeur des stablecoins en circulation s’élève à 263 milliards de dollars, soit une augmentation d’environ 60 % par rapport à il y a un an. Standard Chartered s’attend à ce que la valeur marchande atteigne 2 billions de dollars dans trois ans.

Le mois dernier, JPMorgan Chase, la plus grande banque des États-Unis, a annoncé son intention de lancer un produit de classe stablecoin appelé JPMorgan Deposit Token (JPMD), malgré le PDG de la société, Jamie Dimon, qui a longtemps été sceptique à l’égard des crypto-monnaies.

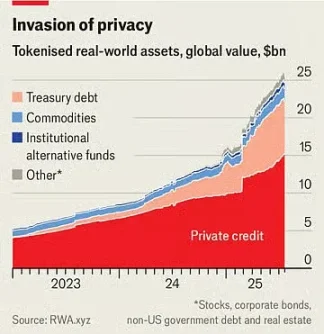

La valeur marchande des actifs tokenisés n’est que de 25 milliards de dollars, mais elle a plus que doublé au cours de l’année écoulée. Le 30 juin, Robinhood a lancé plus de 200 nouveaux jetons pour les investisseurs européens, leur permettant de négocier des actions et des ETF américains en dehors des heures de négociation habituelles.

Les stablecoins rendent les transactions bon marché, rapides et pratiques, car la propriété est instantanément enregistrée dans un registre numérique, éliminant ainsi le besoin d’intermédiaires exploitant des canaux de paiement traditionnels. Cela est particulièrement précieux pour les transactions transfrontalières, qui sont actuellement coûteuses et lentes.

Bien que les stablecoins représentent aujourd’hui moins de 1 % des transactions financières mondiales, le GENIUS Act va lui donner un coup de pouce. Le projet de loi confirme que les stablecoins ne sont pas des titres et exige qu’ils soient entièrement garantis par des actifs sûrs et liquides.

Les géants de la vente au détail, dont Amazon et Walmart, envisageraient de lancer leurs propres stablecoins. Pour les consommateurs, ces stablecoins peuvent ressembler à des cartes-cadeaux, offrant des soldes à dépenser chez les détaillants et potentiellement à un prix inférieur. Cela tuera des entreprises comme Mastercard et Visa, qui ont une marge bénéficiaire d’environ 2 % sur les ventes aux États-Unis.

Un actif tokenisé est une copie numérique d’un autre actif, qu’il s’agisse d’un fonds, d’une action d’une société ou d’un panier de biens. Comme les stablecoins, ils peuvent rendre les transactions financières plus rapides et plus faciles, en particulier impliquant des actifs illiquides. Certains produits ne sont que des gadgets. Pourquoi tokeniser les actions ? Cela peut permettre un trading 24 heures sur 24, car les bourses où l’action est cotée n’ont pas besoin de fonctionner, mais les avantages de cela sont discutables. De plus, pour de nombreux investisseurs particuliers, le coût marginal de transaction est déjà faible, voire nul.

Efforts de tokenisation

Cependant, de nombreux produits ne sont pas si sophistiqués.

Prenons l’exemple des fonds du marché monétaire, qui investissent dans des bons du Trésor. La version tokenisée peut servir également de moyen de paiement. Ces jetons, comme les stablecoins, sont adossés à des actifs sécurisés et peuvent être échangés de manière transparente sur la blockchain. Ils constituent également un investissement qui surpasse les taux bancaires. Le taux d’intérêt moyen sur les comptes d’épargne aux États-Unis est inférieur à 0,6 % ; De nombreux fonds du marché monétaire offrent des rendements allant jusqu’à 4 %. Le plus grand fonds du marché monétaire tokenisé de BlackRock vaut actuellement plus de 2 milliards de dollars.

« Je prévois qu’un jour, les fondations tokenisées seront aussi familières aux investisseurs que les ETF », a écrit le PDG de la société, Larry Fink, dans une récente lettre aux investisseurs.

Cela aura un impact perturbateur sur les institutions financières existantes.

Les banques essaient peut-être de se lancer dans de nouveaux espaces d’emballage numérique, mais elles le font en partie parce qu’elles se rendent compte que les jetons constituent une menace. La combinaison de stablecoins et de fonds du marché monétaire tokenisés peut finalement rendre les dépôts bancaires moins attrayants.

L’American Bankers Association note que si une banque perd environ 10 % de ses 19 000 milliards de dollars de dépôts de détail, le moyen le moins cher de financer, son coût de financement moyen passera de 2,03 % à 2,27 %. Alors que le total des dépôts, y compris les comptes d’entreprise, ne diminuera pas, les marges bénéficiaires des banques seront réduites.

Ces nouveaux actifs pourraient également avoir des répercussions perturbatrices sur l’ensemble du système financier.

Par exemple, les détenteurs des nouveaux jetons d’actions de Robinhood ne possèdent pas réellement les actions sous-jacentes. Techniquement, ils possèdent un produit dérivé qui suit la valeur d’un actif, y compris les dividendes versés par l’entreprise, plutôt que l’action elle-même. De ce fait, ils n’ont pas accès aux droits de vote généralement conférés par l’actionnariat. Si l’émetteur de jetons fait faillite, les détenteurs seront en difficulté et devront rivaliser avec d’autres créanciers de la société défaillante pour la propriété des actifs sous-jacents. Une situation similaire a été rencontrée par Linqto, une startup fintech qui a déposé son bilan plus tôt ce mois-ci. La société a émis des actions de sociétés privées par le biais de véhicules à usage spécial. Les acheteurs ne savent plus s’ils possèdent les actifs qu’ils pensent posséder.

C’est l’une des plus grandes opportunités de tokenisation, mais elle crée également les plus grandes difficultés pour les régulateurs. L’association d’actifs privés illiquides avec des jetons facilement négociables ouvre un marché fermé pour des millions d’investisseurs particuliers avec des milliards de dollars à allouer. Ils peuvent acheter des actions dans les entreprises privées les plus excitantes qui sont actuellement hors de portée.

Cela pose question.

Des agences comme la Securities and Exchange Commission (SEC) des États-Unis ont beaucoup plus d’influence sur les entreprises publiques que les entreprises privées, c’est pourquoi la première convient aux investisseurs particuliers. Les jetons représentant des actions privées transforment ce qui était autrefois du capital-investissement en un actif qui peut être facilement négocié comme un ETF. Cependant, l’émetteur de l’ETF promet de fournir une liquidité intrajournalière en négociant l’actif sous-jacent, ce que le fournisseur du jeton ne fait pas. À une échelle suffisamment grande, le jeton transformerait en fait une société privée en une société publique sans aucune des exigences de divulgation qui seraient normalement requises.

Même les régulateurs pro-crypto veulent tracer une ligne.

La commissaire de la Securities and Exchange Commission (SEC) des États-Unis, Hester Peirce, a été surnommée la « maman crypto » pour son approche amicale des monnaies numériques. Dans une déclaration du 9 juillet, elle a souligné que le jeton ne devrait pas être utilisé pour contourner les lois sur les valeurs mobilières. « Les titres tokenisés restent des titres », a-t-elle écrit. Par conséquent, que les titres soient enveloppés ou non dans de nouvelles cryptomonnaies, la société émettrice des titres doit se conformer aux règles de divulgation. Bien que cela ait du sens en théorie, le grand nombre de nouveaux actifs dotés de nouvelles structures signifie que les régulateurs seront dans un état de rattrapage sans fin dans la pratique.

Il y a donc un paradoxe.

Si les stablecoins sont vraiment utiles, ils seront aussi vraiment perturbateurs. Plus les actifs tokenisés sont attrayants pour les courtiers, les clients, les investisseurs, les commerçants et autres sociétés financières, plus ils peuvent transformer la finance, un changement à la fois bienvenu et inquiétant. Indépendamment de l’équilibre entre les deux, une chose est claire : l’idée que les crypto-monnaies n’ont pas encore produit d’innovations notables appartient au passé.