A1 Research: Co dělá Ethena s téměř 70% podílem na trhu správně?

Autor: A1 Research

Sestavil: Deep Tide TechFlow

Tato zpráva založená na datech poskytuje hloubkovou analýzu nedávné růstové výkonnosti společnosti @ethena_labs při úspěšném udržení více než 70 % jejího kapitálu.

Vzhledem k rychlému růstu společnosti Ethena v uplynulém týdnu nejsou některé hlášené údaje aktuální. Zde je návod, jak se změnil od doby, kdy byl tento článek napsán:

-

TVL: z 5,88 miliardy USD na 7,55 miliardy USD (+28,4 %)

-

Pozice na trhu: Vylepšeno ze 17. na 15. místo mezi všemi DeFi

-

Dominance na trati: Podíl na trhu se zvýšil z 68,1 % na 70,6 %

Paradox loajality DeFi

V oblasti známé krátkodobým humbukem, rychlými obraty a žoldáckým kapitálem jeden protokol vybočuje z formy. Zatímco většina platforem DeFi ztrácí uživatele, když vykazují známky volatility, Ethena v tichosti buduje pevnost: zachovává si 76 % své celkové uzamčené hodnoty (TVL), představuje 68,1 % celé stopy a má nejnižší volatilitu ze všech běžných protokolů DeFi.

Tento článek vrhá světlo na vědu o zadržování kapitálu – hloubkový pohled na to, jak se Ethena transformovala z experimentálního stablecoinového protokolu na první skutečný finanční primitiv DeFi na úrovni infrastruktury, přičemž odolnost, dominance a udržitelnost odrážejí systém TradFi více než výnosové zemědělství.

Představujeme Ethena: digitální měnu na úrovni infrastruktury

Ethena je syntetický dolarový protokol postavený na Ethereu, který kombinuje spotové dlouhé pozice v BTC/ETH a krátké pozice v trvalých kontraktech BTC/ETH prostřednictvím inovativní obchodní strategie "delta-neutral" na bázi, která vytváří řešení dolarových stablecoinů, které nevyžaduje centralizované zajištění a poskytuje uživatelům "internetovou měnu" ve formě $USDe.

Příjmový mechanismus:

-

Získejte 15% roční arbitráž shortováním věčných futures (většina vašich příjmů)

-

Výnos z dlouhého kolaterálu založený na ETH ve výši 3 %

-

Stablecoiny nasazené do poolů likvidity získávají pevný výnos 4 %

Od července 2025 jsou aktiva společnosti Ethena alokována mezi obchodování založené na derivátech, vsazená aktiva ETH a likvidní stabilní aktiva, přičemž konkrétní alokace se liší v závislosti na tržních podmínkách a rozhodnutích o správě.

Klíčové poznatky

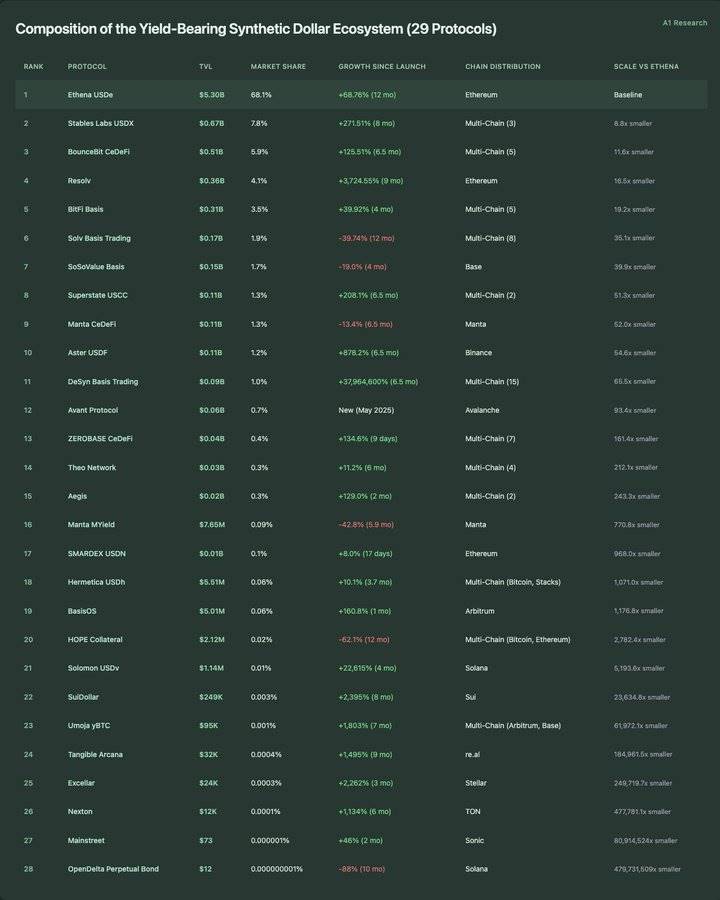

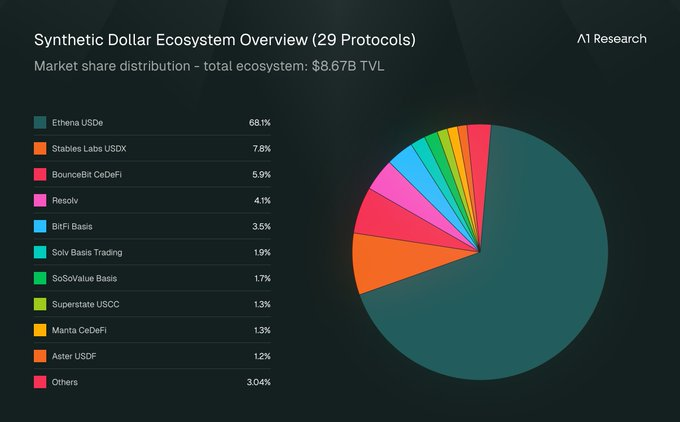

Jako vrstva infrastruktury, která podporuje syntetické dolary založené na výnosech, drží Ethena 68.1% podíl na trhu v ekosystému zahrnujícím 12 řetězců a pokrývajícím 29 protokolů. S celkovou uzamčenou hodnotou (TVL) ve výši 8,71 miliardy dolarů se stala základním pilířem tohoto prostoru.

Ethena prokázala výjimečnou provozní vyspělost se skóre volatility (na základě 90denní procentuální změny denního TVL) pouhých 8,23, což je výrazně pod obvyklým rozsahem 15-25 pro protokoly DeFi. Protokol si zároveň udržel nepřetržitý růst, výrazně překonal podobné benchmarky a stal se modelem stabilního růstu v tomto odvětví.

Základní argument A1: Ethena ztělesňuje úspěšné vytváření kategorií, prokazuje odolnost a provozní zralost, která byla testována pod tlakem. Ukazuje, jak mohou infrastrukturní protokoly dosáhnout udržitelného vedoucího postavení na trhu prostřednictvím cílených finančních inovací a vynikajícího řízení rizik.

Průlom na nové půdě: Ethena a architektonická cesta syntetického digitálního dolaru

Ethena nevstoupila jen na trh; Většina tratí DeFi pomalu dozrává a podíl na trhu je rozdělen mezi 3-5 zavedených společností.

Dominance Etheny ukazuje, že skladbu spíše inspirovala, než aby byla její součástí, a stala se standardem, na který se nyní ostatní odkazují.

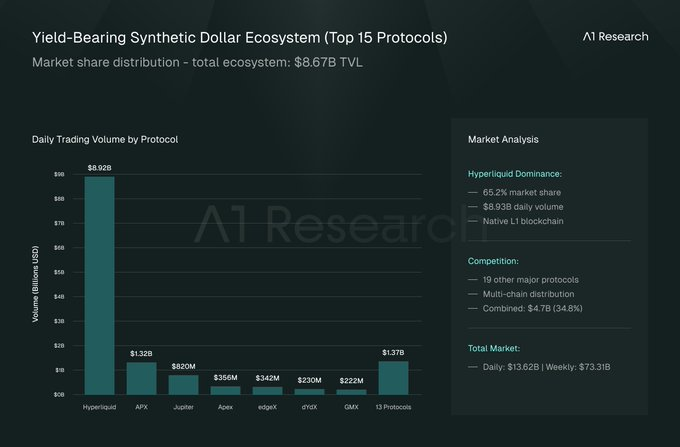

Složení ekosystému syntetického dolaru založeného na výnosech (29 protokolů):

Plán pro inovace v kategorii DeFi

Ethena dává vzniknout novému ekosystému

Spuštění Etheny vyvolalo řadu inovací protokolů týkajících se syntetických, výnosných dolarů, což vedlo ke vzniku stabilního hodnotového systémového ekosystému v hodnotě 8,67 miliardy dolarů, který pokrývá 29 protokolů na 12 veřejných řetězcích. Data za posledních 12 měsíců ukazují, že se nejedná o postupný vývoj trhu, ale spíše o inovaci ve výkonnosti infrastruktury.

Udržujte výkon na úrovni infrastruktury v průběhu celého tržního cyklu

Působivé roční tempo růstu společnosti Ethena ve výši 68,85 % a její pokračující dominance na trhu ve výši 68,1 % odrážejí vzácnou výkonnost na úrovni infrastruktury v oblasti DeFi. Protokol prošel pěti různými fázemi, které potvrdily jeho pozici definující infrastruktury pro prostor DeFi.

Vynikající zotavení: Odraz společnosti Ethena od minima z října 2024 o +132,7 % ukazuje typický vzorec institucionální důvěry v infrastrukturní protokoly. Zatímco většina protokolů DeFi se snaží udržet dynamiku na medvědím trhu, oživení Etheny ve tvaru písmene V je v souladu s tradičními infrastrukturními aktivy.

Řízení volatility: Skóre volatility 8,23 řadí Ethenu do rozmezí stability na úrovni infrastruktury, což je výrazně méně než u typických protokolů DeFi. Udržení tak vysoké stability při dosažení ročního tempa růstu 68,85 % naznačuje, že protokol dosahuje dokonalé kombinace růstu a spolehlivosti, která je charakteristická pro lídry v oblasti infrastruktury.

Praktická aplikace mocenského zákona

Rozložení ekosystémů představuje extrémní mocninný zákon: 1 protokol má hodnotu více než 5 miliard dolarů (Ethena), 1 protokol má hodnotu mezi 500 miliony a 1 miliardou dolarů, 3 protokoly mají hodnotu mezi 300 miliony a 500 miliony dolarů a 24 protokolů má hodnotu méně než 300 milionů dolarů. Ještě více zarážející je mikrokoncentrace: 13 protokolů má celkovou uzamčenou hodnotu (TVL) nižší než 10 milionů dolarů a 6 protokolů má hodnotu nižší než 1 milion dolarů, přestože funguje několik měsíců

Velikostní rozdíl: Největší konkurent (USDX, tržní kapitalizace 670 milionů USD) je 8,8krát menší než Ethena, zatímco nejmenší sledovaný protokol (OpenDelta, tržní kapitalizace 12 USD) je 479 731 509krát menší než Ethena. Toto bezprecedentní rozložení měřítka ukazuje, že trať rychle dozrála spíše do architektury řízené infrastrukturou než do konkurenční fragmentace.

Víceřetězcový paradox: Hloubka likvidity > ekologická šíře řetězce

Z 28 sledovaných protokolů syntetických dolarů jich 15 funguje napříč řetězci ve 12 blockchainových ekosystémech, což naznačuje silnou poptávku po multi-networkingu. Ethena si však na Ethereu zachovala svůj model pouze pro nasazení a představovala většinu TVL skladby.

Paradox efektivity @DesynLab Multi-Chain: Basis Trading funguje na 15 blockchainech, ale má celkovou uzamčenou hodnotu pouhých $89 milionů (65,5krát menší než Ethena). USDX funguje na 3 blockchainech s celkovou uzamčenou hodnotou $670 milionů (8,8krát menší než Ethena). To zpochybňuje běžný předpoklad, že "víceřetězcová expanze pohání expanzi rozsahu".

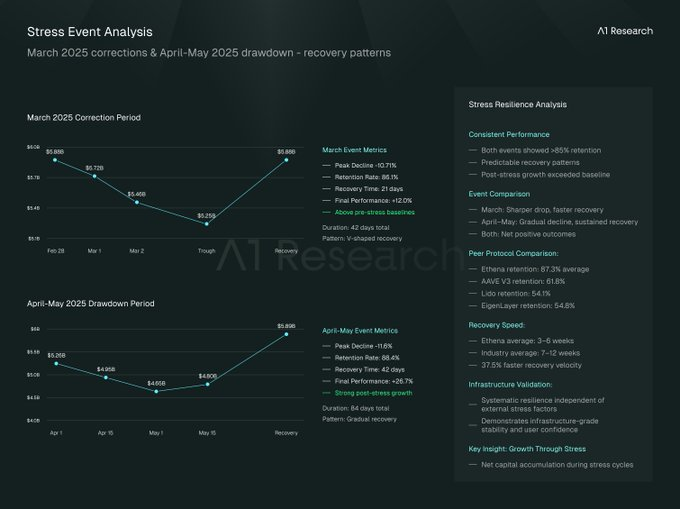

Postupy odolnosti protokolu:Výkon Etheny pod tlakem

Příliv ustoupil, což ukazuje na sílu infrastruktury, a většina protokolů DeFi utrpěla během dvou hlavních pullbacků v roce 2025 (březen a duben-květen) vážný odliv kapitálu. Ethena však prokázala vzácnou odolnost: nejen udržení finančních prostředků, ale také dosažení obnovy a růstu. Naproti tomu Ethena byla obzvláště prominentní v TVL na úvěrových trzích (jako je @aave), sázkových gigantů (jako je @LidoFinance) a lídrů v oblasti re-stakingu, jako je @eigenlayer.

-

Průměrné skóre volatility (20 nejlepších protokolů): 14.87

-

Percentilové pořadí Etheny: 1. (nejstabilnější)

Podrobné metriky stresové odezvy

Míra udržení během stresu: 86,1 % (březen), 88,4 % (duben-květen)

Průměrná míra retence: 87.25%

Skóre volatility: 8,23 (180 dní), zatímco průměr naměřeného protokolu byl 14,87

Rychlost zotavení: 3-6 týdnů, ve srovnání s průměrnou mírou zotavení 7,2 týdne pro měřený protokol

Výkonnost po stresu: v průměru o 19,25 % vyšší než před stresem

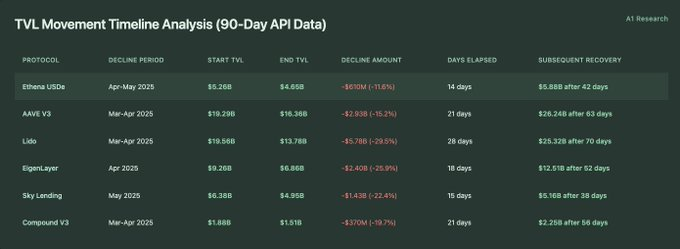

Srovnávací protokol Analýza rozsahu TVL (90denní data API):

Analýza časové osy změny TVL (90denní data API):

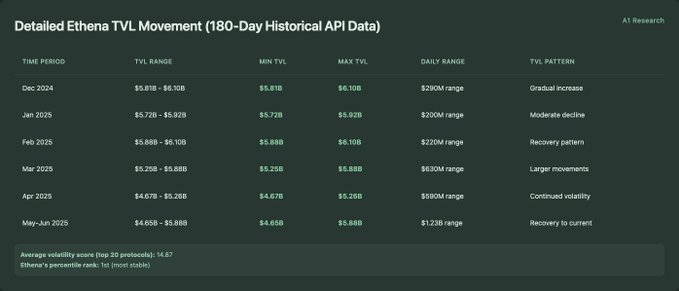

Dynamické podrobnosti Ethena TVL (180 dní historických dat API):

Podrobná analýza stresových období (denní změna TVL):

Období korekce trhu v březnu 2025:

Období retracementu trhu od dubna do května 2025:

Jak Ethena v krizi překonala oblast DeFi

Když je trh turbulentní, většina protokolů reaguje. Několik protokolů ukáže jejich design. Ethena byla obzvláště silná během nedávných stresových událostí na trhu, přičemž data ukazují silnější relativní retenci a odolnost než jiné protokoly.

Výkon napříč protokoly: Kapitál zůstává tam, kde je nejdůvěryhodnější

Míra retence TVL společnosti Ethena ve výši 76,2 % překonala všechny měřené běžné protokoly DeFi, včetně AAVE V3 (61,8 %), Lido (54,1 %), EigenLayer (54,8 %) a Sky Lending (68,7 %). To má za následek míru retence Etheny během zátěžových testů o 14-22 procentních bodů vyšší než u podobných vzorků protokolu.

Volatilita: Nejrobustnější kormidelník na trhu

Skóre volatility 8,23 dělá z Etheny nejstabilnější ze všech 20 testovaných protokolů DeFi. Při měření od 8,23 (Ethena) do 19,67 (SparkLend) byla stabilita Etheny o 24,6 % vyšší než u Sky Lending (10,25), která se umístila na druhém místě.

Rychlost zotavení: Ethena byla první, kdo se silně odrazil

Srovnávací analýza časové osy zotavení ukázala, že Ethena měla průměrnou dobu zotavení 3-6 týdnů v měřených událostech ve srovnání se 7-12 týdny u ostatních srovnávacích protokolů (AAVE V3: 8-9 týdnů, Lido: 10-12 týdnů, EigenLayer: 7-8 týdnů). To znamená, že Ethena se ve vzorku testovacího protokolu zotavuje výrazně o 37,5 % rychleji.

Rozluštění stresové reakce Etheny: Dvojí projev stability a růstu

Kromě toho, že Ethena překonala své vrstevníky, prokázala významnou vnitřní konzistenci ve dvou hlavních stresových událostech:

Trvalá odolnost: Navzdory různým stresovým charakteristikám si Ethena udržela míru retence více než 85 % (březen: 86,1 %, duben-květen: 88,4 %) ve dvou různých obdobích stresu, což naznačuje spíše odolnost systémového protokolu než tržní podmínky specifické pro danou událost.

Předvídatelné zotavení: Obě období zotavení probíhala podle podobného 3-6týdenního plánu bez ohledu na závažnost počátečního poklesu, což naznačuje, že předvídatelný mechanismus zotavení nebyl ovlivněn vnějšími stresory.

Růst pod tlakem: Obě období oživení vedla k tomu, že úrovně TVL výrazně překročily výchozí hodnoty před stresem (+12,0 % pro události v březnu a +26,7 % pro události od dubna do května), což naznačuje čistou akumulaci kapitálu během stresových cyklů.

Integrace trhu s deriváty: Zkoumání budoucího potenciálu společnosti Ethena

Role Etheny již dlouho přesahuje rámec stablecoinů a její jedinečný model z ní činí ideální podkladové kolaterálové aktivum pro decentralizované derivátové platformy. S denním objemem obchodů v tomto prostoru přes 13,6 miliardy dolarů potřebují obchodníci kolaterál s nízkou volatilitou a generující výnosy, aby uspokojili potřeby marže a likvidity, a Ethena je navržena tak, aby tomuto scénáři dokonale odpovídala.

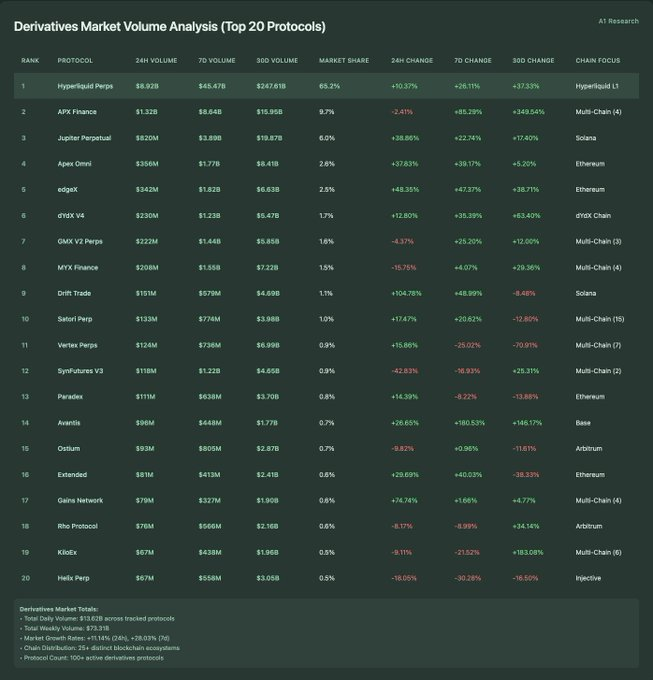

Analýza objemu obchodů na trhu s deriváty (20 nejlepších protokolů):

Trh s deriváty celkem:

-

Celkový denní objem obchodů: $13,62 miliardy napříč sledovanými protokoly

-

Celkový týdenní objem obchodů: $73,31 miliardy

-

Růst trhu: +11,14 % (24 hodin), +28,03 % (7 dní)

-

Ekologická distribuce řetězce: 25+ různých blockchainových ekosystémů

-

Počet protokolů: 100+ aktivních derivátových protokolů

Analýza řetězcového ekologického rozložení trhu s deriváty

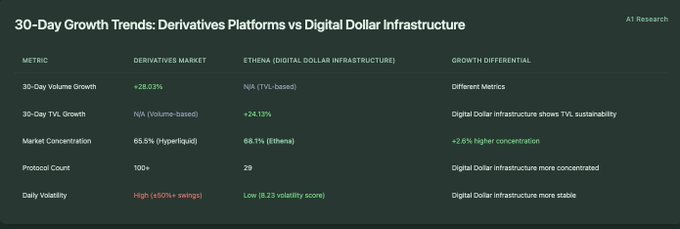

30denní růstový trend: Derivátové platformy vs. infrastruktura digitálního dolaru

Nenápadná shoda mezi deriváty a infrastrukturou kolaterálu DeFi

Trh s deriváty kryptoměn je velký, rychle rostoucí a rozšiřující se. Pod jeho volatilitou se však skrývá tišší a stabilnější základ, který je stále více definován protokoly, jako je Ethena. Dvě dimenze rychlosti a stability začínají vykazovat hlubokou strukturální vzájemnou závislost.

Měřítko rozhoduje o úspěchu nebo neúspěchu: rychlý růst je neoddělitelný od kvalitních hypotečních aktiv

Trh decentralizovaných derivátů má denní objem obchodů 13,62 miliardy USD, zatímco celková uzamčená hodnota Etheny (TVL) je 5,88 miliardy USD, což je poměr 2,3krát. Matematický vztah naznačuje, že i 5% nárůst objemu zachycených derivátů (681 milionů dolarů) by znamenal, že současná pozice Etheny by vzrostla o 11,6%. Stručně řečeno, malé množství rychlých peněz vyžaduje hodně stabilního zajištění.

Analýza centralizačních trendů na paralelních trzích

Hyperliquid představuje 65,5 % objemu obchodování s decentralizovanými deriváty, zatímco Ethena představuje 68,1 % TVL v ekosystému digitálního dolaru založeném na výnosech. Oba trhy mají podobné koncentrace (v rozmezí 65 % až 68 %), což naznačuje podobný vzorec struktury trhu v DeFi stopě na základě objemu obchodů a TVL.

Různé rychlosti, různé role

Trh s deriváty zaznamenal týdenní tempo růstu 28,03 %, zatímco měsíční tempo růstu společnosti Ethena bylo 24,13 %. Derivátový průmysl, normalizováno frekvencí, roste 4krát rychleji než Ethena, což zdůrazňuje jeho rychlejší oběh na trhu a stabilnější model růstu TVL syntetického dolarového protokolu.

Derivátové protokoly vykazují vysokou míru obratu objemu a významné denní odchylky (volatilita je obecně ±50 % napříč protokoly), zatímco Ethena vykazuje stabilitu TVL (skóre volatility 8,23). Tento 7x rozdíl naznačuje, že se tržní funkce vzájemně doplňují – vysokofrekvenční obchodování versus stabilní nabídka kolaterálu.

Stejný design, jiné zakončení: výhoda jednoho řetězu

Hyperliquidu dominují jednořetězcové transakce (65,5 % transakcí je soustředěno na Hyperliquid Layer1), ale distribuovanou aktivitu vykazují i další blockchainy: Ethereum (5 protokolů v celkové výši 1,02 miliardy USD) a Arbitrum (8 protokolů v celkové výši 2,26 miliardy USD). Objem obchodování s víceřetězcovými deriváty dosáhl 4,76 miliardy USD (34,8 % podílu na trhu) a zahrnoval více než 20 protokolů.

V ekosystému derivátů a syntetického dolaru naznačuje dominance předních protokolů v jednom řetězci, že koncentrovaná likvidita při budování základní tržní infrastruktury často překonává víceřetězcové distribuce.

Konkurenční postavení: Ethena vs. infrastrukturní giganti

S rozšiřováním DeFi se zintenzivňuje konkurence ve většině vertikál. Je pozoruhodné, že Ethena je jediným syntetickým dolarovým protokolem v top 50 pro DeFi, což odráží nejen jeho současné vedoucí postavení na trhu, ale také jeho vznikající strukturální obranu.

50 nejlepších konkurenčních analýz infrastruktury DeFi

*Top 50 jednotlivých protokolů v této stopě

Analýza konkurence v oblasti půjček (top 15)

Celkový objem úvěrů: 15 největších smluv dosáhlo celkové hodnoty 43,6 miliardy USD

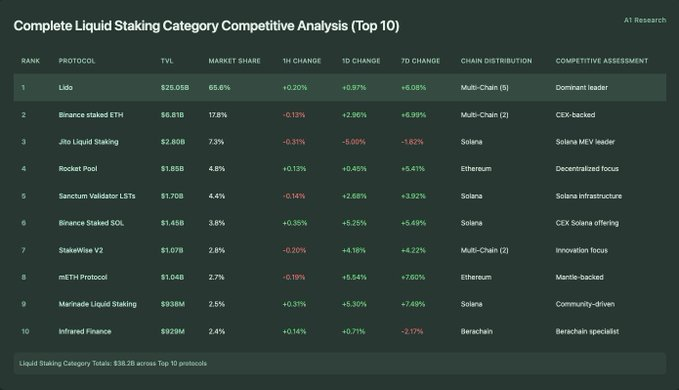

Kompletní analýza konkurence na dráze sázek na likviditu (Top 10)

Celková likvidita stakingu: 10 nejlepších protokolů dosáhlo celkové hodnoty 38,2 miliardy USD.

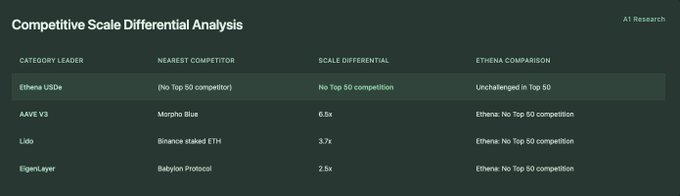

Analýza rozdílu v rozsahu hospodářské soutěže

Když jeden protokol dominuje celému oboru: strukturální výhoda společnosti Ethena

Ve většině prostorů DeFi protokoly soutěží o přírůstkový podíl v zavedených stopách. V několika případech se však protokol objeví brzy, stanoví standardy a udržuje si dominantní postavení, jak odvětví dozrává. Ethena je jednou z nich.

Syntetický dolar na vrcholu: jedinečná existence

V top 50 hlavních DeFi tratích se koncentrace tržního podílu pohybuje od 58,0 % (Uniswap V3 v DEX) do 100,0 % v jednotlivých protokolech reprezentativních tratích. Na syntetické dráze dolaru drží Ethena 50 % ze 100 nejlepších, což zdůrazňuje nedostatek srovnatelných konkurentů v tomto měřítku.

Pozadí řazení na úrovni systému

Ethena je celkově na 17. místě mezi protokoly DeFi (kromě centralizovaných burz) a mezi horními 3 % všech sledovaných protokolů. V současné době je na 17. místě v celkové hodnotě zapojení, mezi Bitget (16. místo, 6,02 miliardy USD) a BitMEX (18. místo, 5,54 miliardy USD).

Konkurenční struktura: centralizace vs. decentralizace

Ethena je jediný syntetický dolarový protokol v top 50 pro DeFi. To je v rozporu s následujícími skladbami:

-

Půjčování: 7 typů protokolů

-

Liquid staking: 5 protokolů

-

Re-staking: 2 typy protokolů

-

Decentralizované burzy: 2 protokoly

Tato asymetrie odráží hlubší strukturální dynamiku: syntetické dolarové protokoly mají tendenci zaměřovat se na jedinou dominantní infrastrukturu, zatímco jiné vertikály vykazují větší decentralizaci.

Růstový profil: Spíše stabilní než zrychlující se

Mezi 50 nejlepšími lídry kategorie jsou nejnovější týdenní tempa růstu následující:

-

Vlastní vrstva: +8.07%

-

ether.fi: +7,11 %

-

Lido: +6,08 %

-

AAVE V3: +4,37 %

-

Babylon: +3,74 %

-

Ethena: +1,47 %

Nižší krátkodobý růst společnosti Ethena odráží vyspělejší a stabilnější křivku přijetí, která je v souladu spíše s chováním infrastruktury než s dřívější dynamikou protokolu.

Užitek nad těžbou: Ekonomický model společnosti Ethena, který staví infrastrukturu na první místo

Od svého spuštění nashromáždila Ethena příjmy z protokolů přes 400 milionů dolarů, čímž se řadí mezi nejvýdělečnější protokoly v oblasti DeFi. Na rozdíl od mnoha protokolů však Ethena tyto příjmy nepoužije k rozšíření svých vlastních prostředků. Místo toho je téměř 100 % příjmů protokolu rozděleno držitelům USDe ve formě výnosu.

Celkové výnosy z dohody (alokace uživatelů) a analýza poplatků

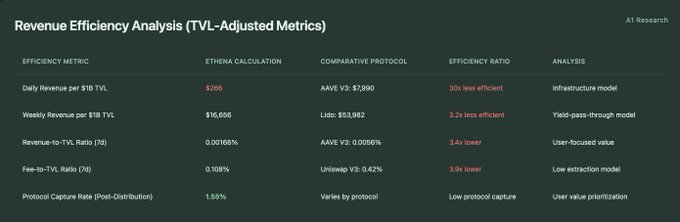

Analýza efektivity příjmů (metrika úpravy TVL)

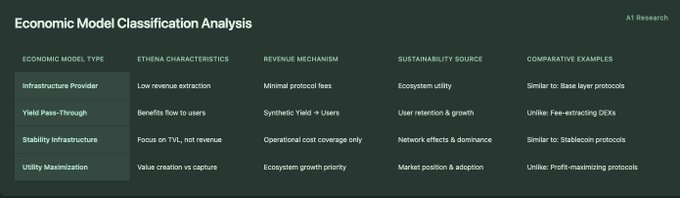

Klasifikace a analýza ekonomických modelů

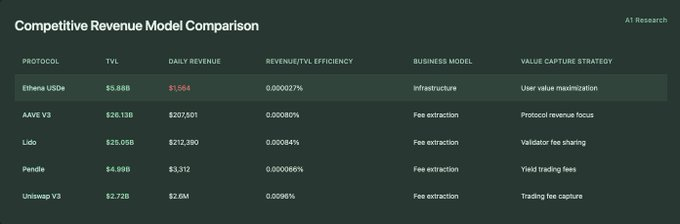

Srovnání konkurenčních příjmových modelů

Analýza rámce udržitelnosti (kvantitativní ukazatele)

Přehodnocení hodnoty protokolu: Ekonomický model společnosti Ethena založený na infrastruktuře

Zatímco mnoho protokolů DeFi je postaveno na extrakci výnosů na základě transakcí, Ethena funguje na zásadně odlišném předpokladu: užitečnost infrastruktury je nad ziskovostí protokolu. Její ekonomický model upřednostňuje tvorbu uživatelské hodnoty a tržní funkce před krátkodobými zisky.

Infrastruktura a výnosy: záměrně nízká ziskovost

Provozním modelem Etheny je infrastruktura, nikoli zisková dohoda. Protokol má TVL 5,88 miliardy dolarů, denní zisk 1 564 dolarů a efektivitu výnosu pouhých 0,000027 %. To se zásadně liší od protokolů zaměřených na poplatky, jako je Uniswap V3 (s účinností 0,0096 %) nebo AAVE V3 (s účinností 0,00080 %). Tento model předpokládá jasnou prioritu: maximalizaci uživatelské užitečnosti, nikoli návratů protokolů.

Přenos výnosů: klíčový prvek návrhu

Nízká míra udržení výnosů společnosti Ethena (1,55 %) naznačuje, že výnos generovaný systémem jde primárně držitelům USDe, nikoli aby byl zachycen pokladnou protokolu. Tato struktura je úzce v souladu s modelem stablecoinové infrastruktury, kde je ekonomická hodnota předávána uživatelům, spíše než akumulována protokolem.

Udržitelnost je zakořeněna v tržních rolích

Na rozdíl od protokolů, které se při zachování udržitelnosti spoléhají na generování poplatků, se zdá, že vytrvalost Etheny je zakořeněna v její roli v ekosystému a hodnotě infrastruktury. Podporují to klíčové ukazatele výkonnosti:

-

68.1% podíl na trhu

-

Skóre volatility 8,23

-

87,3% udržení tlaku

Tyto metriky naznačují, že konkurenční výhoda protokolu pramení spíše z postavení na trhu než z toku poplatků.

Iluze efektivity: jak je distribuce příjmů motorem udržení uživatelů

Na první pohled se zdá, že "efektivita výnosů" Etheny je 3-30krát nižší než u běžných protokolů DeFi, měřeno tržbami na 1 miliardu dolarů v TVL. To je však ve skutečnosti falešný signál slabosti. Nízká míra zachycení protokolu Ethena není způsobena špatným generováním příjmů; Protokol vygeneroval kumulativní příjmy přes 400 milionů dolarů. Místo toho jeho design průchozího výnosu rozděluje téměř všechny výnosy přímo držitelům USDe.

Tato architektura upřednostňuje uživatelskou konzistenci před zisky protokolu, obětuje krátkodobé zisky výměnou za dlouhodobou kapitálovou neutralitu a systémovou integraci. Výsledkem je silná obrana: vysoká důvěra uživatelů, nízká míra odchodu a silná odolnost TVL.

Odolnost vůči výnosům a náklady na dominantní postavení na trhu

Navzdory své dobře definované pozici existují inherentní rizika. Denní změna tržeb o -68,17 % zdůrazňuje volatilitu toků příjmů, což by mohlo představovat problémy s udržitelností, pokud provozní náklady začnou převyšovat výnosy protokolu. Vzhledem k tomu, že příjmy jsou primárně poháněny sazbami financování na trhu s věčnými kontrakty, přechod na medvědí mechanismus by mohl stlačit rozpětí financování a dále snížit výnosy na úrovni protokolu.

Role Etheny jako vrstvy infrastruktury je však hluboce zakořeněna v použitelnosti, což naznačuje, že může zůstat životaschopná bez vysoké závislosti na příjmech, pokud se hodnota ekosystému bude nadále rozšiřovat.

Závěr: Infrastruktura, cíle a dlouhodobé rozvržení

Ethena v současné době plně odráží svou konzistentní a promyšlenou filozofii designu v různých ukazatelích (tvorba tratí, odolnost vůči stresu, ekologická integrace, strukturální umístění a ekonomický model): nejen jako produkt, ale také jako infrastruktura ekosystému DeFi.

Spíše než snahu o maximalizaci výnosů na protokolové vrstvě upřednostňuje Ethena kapitálovou stabilitu, zachování uživatelské hodnoty a koordinaci ekosystému. To jí umožňuje budovat důvěru a škálovat, nikoli prostřednictvím agresivní těžby nebo rychlé multi-chain expanze, ale tím, že se etabluje jako základní stavební kámen pro konkrétní segmenty trhu.

Plán infrastruktury

Ethena úspěšně předvedla plán pro vytvoření stopy DeFi:

-

Dosáhněte včasného rozsahu a spolehlivosti na úrovni infrastruktury – 68,1% podíl na trhu a skóre volatility 8,23

-

Udržení dominance v průběhu celého tržního cyklu - Udržení míry udržení TVL 76,2 % během hlavních stresových událostí

-

Být provozním standardem, který definuje celý segment trhu, spíše než soutěžit v rámci jednoho

Kritické ověření výkonu

Skladba byla úspěšná:Ethena podnítila vznik ekosystému z 1 → 29 protokolů a udržela si dominanci 28 %, přestože dosáhla více než 1 000% růstu s 68,1 novými účastníky.

Institucionální model:Oživení ve tvaru písmene V (nárůst o 132,7 % oproti říjnovému minimu), stabilita na úrovni infrastruktury a pokračující vedoucí postavení na trhu odrážejí spíše tradiční infrastrukturní aktiva než typické vzorce volatility DeFi.

Síťové efekty: Nasazení Etherea v jednom řetězci překonává konkurenty ve více řetězcích, což naznačuje, že koncentrace likvidity překonává geografické rozložení protokolů infrastruktury.

Tento model má hluboký dopad

Trajektorie Etheny poskytuje užitečný referenční bod pro to, jak mohou infrastrukturní protokoly v DeFi uspět:

-

Ne tím, že ovládáme každý indikátor, ale výběrem těch, které jsou důležité pro jeho funkci

-

Ne prostřednictvím široké konkurence, ale tím, že se stanou nepostradatelnými v úzkých, strategicky důležitých vertikálách

-

Ne prostřednictvím extrakce, ale prostřednictvím maximalizace užitku a sladění uživatelské hodnoty

Jak DeFi dozrává a dělí se na specializované vrstvy infrastruktury, trajektorie Etheny již nemusí být anomálií a spíše náhledem na to, jak bude fungovat udržitelný, institucionálně orientovaný protokol.

Úspěch protokolu naznačuje, že některé vertikály, zejména ty, které slouží jako finanční infrastruktura, se mohou přirozeně přiklánět k výsledku, kdy vítěz bere vše, což bude mít dlouhodobé důsledky pro vyvíjející se tržní strukturu DeFi.

Obsah tohoto článku slouží pouze pro informační účely a nepředstavuje finanční, investiční, právní ani daňové poradenství. Názory vyjádřené v tomto článku jsou názory společnosti A1 Research v době publikace a mohou se změnit bez předchozího upozornění. Nic v tomto článku by nemělo být vykládáno jako doporučení k nákupu, prodeji nebo držení jakýchkoli aktiv. A1 Research nezaručuje přesnost ani úplnost informací zde obsažených. Před investičním rozhodnutím si prosím proveďte vlastní due diligence a poraďte se s licencovaným finančním poradcem. Tento článek není finančním poradenstvím.