Förhandsgranskning av Fed-beslut: Hur påverkar amerikanska räntor stablecoin-industrin?

Författare: 0xYYcn Yiran (Bitfox Research)

Stablecoin-marknaden fortsätter att öka i storlek och betydelse, drivet av kryptovalutamarknadens popularitet och expansionen av vanliga applikationsscenarier. I mitten av 2025 har dess totala börsvärde överstigit 250 miljarder dollar, en ökning med mer än 22 % från början av året. Enligt en Morgan Stanley-rapport har dessa dollarkopplade tokens för närvarande en genomsnittlig daglig handelsvolym på över 100 miljarder dollar och kommer att driva transaktioner på kedjan på totalt 27,6 biljoner dollar år 2024. Enligt Nasdaqs uppgifter har transaktionen överträffat Visa och Mastercard tillsammans. Bakom denna boom ligger dock en rad dolda faror, framför allt är emittentens affärsmodell och stabiliteten hos dess tokens nära knutna till förändringar i amerikanska räntor. När nästa FOMC-beslut närmar sig fokuserar denna studie på fiat-säkrade USD-stablecoins (t.ex. USDT, USDC), tar ett globalt perspektiv och fördjupar sig i hur Feds räntecykel, tillsammans med andra potentiella risker, kommer att omforma branschlandskapet.

Stablecoin 101: Växer i högkonjunkturen och regleringen

Definition av stablecoin:

Stablecoins är kryptotillgångar som är utformade för att upprätthålla ett konstant värde, där varje token vanligtvis är knuten till den amerikanska dollarn i förhållandet 1:1. Dess värdestabiliseringsmekanism uppnås huvudsakligen genom två metoder: uppbackad av tillräckliga reservtillgångar (som kontanter och kortfristiga värdepapper), eller genom att förlita sig på specifika algoritmer för att reglera utbudet av tokens. Fiat-säkrade stablecoins, som Tether (USDT) och Circle (USDC), ger fullständiga säkerhetsgarantier för varje tokenenhet som de utfärdar genom att inneha kontanter och kortfristiga värdepapper. Denna skyddsmekanism är central för prisstabiliteten. Enligt Atlantic Council domineras för närvarande cirka 99 % av stablecoin-cirkulationen av den dollardenominerade typen

Branschens betydelse och nuvarande situation:

År 2025 hoppar stablecoins ut ur kryptorymden och påskyndar sin integration i vanliga finans- och affärsscenarier. Den internationella betalningsjätten Visa har lanserat en plattform som hjälper banker att ge ut stablecoins, Stripe har integrerade stablecoin-betalningsfunktioner och Amazon och Walmart planerar också att ge ut sina egna stablecoins. Samtidigt håller globala regelverk på att ta form. I juni 2025 antog den amerikanska senaten milstolpen "Stablecoin Payment Clarity Act" (GENIUS Act), och blev den första regulatoriska lagen för stablecoin på federal nivå. Dess grundläggande krav är bland annat följande: emittenter måste upprätthålla ett stabilt stödförhållande på 1:1 med likvida tillgångar av hög kvalitet (kontanter eller kortfristiga statsobligationer som förfaller inom tre månader) och klargöra valutainnehavarnas skyldigheter att skydda sina rättigheter. På den transatlantiska europeiska marknaden genomför MiCA-ramverket (Markets in Crypto-Assets Regulation Act) strängare regler, vilket ger myndigheterna befogenhet att begränsa cirkulationen av stablecoins som inte är euromynt när stablecoins hotar stabiliteten i euroområdets valutor. På marknadsnivå har stablecoins visat en stark tillväxt: i juni 2025 har deras cirkulerande värde överstigit 255 miljarder dollar. Citi förutspår att marknadsstorleken förväntas stiga till 1,6 biljoner dollar år 2030, en tillväxt på cirka sju gånger. Detta visar tydligt att stablecoins håller på att bli mainstream, men deras snabba tillväxt medför också nya risker och friktioner.

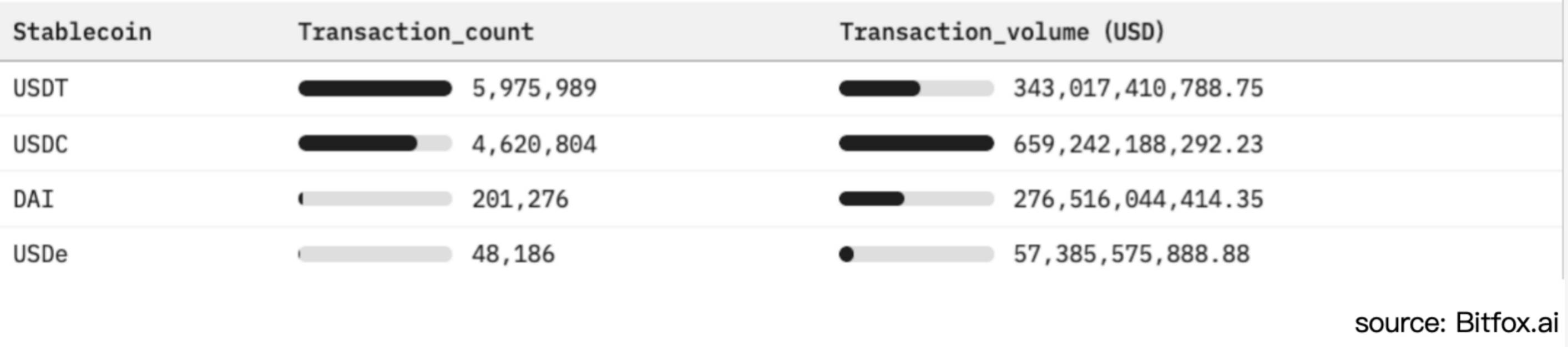

Figur 1: Jämförelse av användning av Ethereum stablecoin och analys av marknadsaktivitet (senaste 30 dagarna)

Fiat-valuta stöder stablecoins och räntekänsliga modeller

Till skillnad från traditionella bankinsättningar, som genererar ränta på kunderna, har stablecoin-innehavare vanligtvis ingen inkomst. Enligt GENIUS Act är användarkontosaldot för fiat-säkrade USD-stablecoins tydligt inställt på räntefritt (0 %). Detta regelverk gör det möjligt för emittenterna att behålla alla intäkter från sina reservinvesteringar. I den nuvarande miljön med höga räntor har denna mekanism gjort det möjligt för företag som Tether och Circle (utgivare av USD Coin) att bli mycket lönsamma enheter. Denna modell utsätter den dock också för en hög grad av sårbarhet i nedåtgående räntecykler

Struktur för reservinvesteringar:

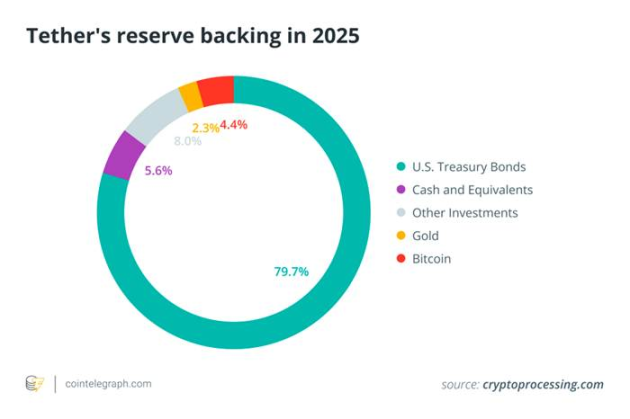

För att säkerställa likviditet och upprätthålla värdet på stablecoins allokerar stora emittenter huvuddelen av sina reserver till kortfristiga amerikanska statsobligationer (amerikanska statsobligationer). statsskuldväxlar) och andra kortfristiga finansiella instrument. I början av 2025 har Tether 113 miljarder till 120 miljarder dollar i amerikanska statsskulder, vilket står för cirka 80 % av dess totala reserver, och rankas bland de 20 bästa amerikanska statsobligationsinnehavarna i världen. Diagrammet nedan visar den detaljerade sammansättningen av Tethers reservtillgångsallokering och visar tydligt att dess tillgångar är starkt koncentrerade i statsobligationer och kontanta tillgångar, med andra värdepapper, guld och icke-traditionella tillgångar som Bitcoin som står för en betydligt lägre andel av portföljen

Figur 2. Sammansättningen av Tethers reservtillgångar år 2025 (som domineras av amerikanska statsskuldväxlar) återspeglar det höga beroendet av fiat-stödda stablecoins på räntebärande statliga tillgångar

Reservtillgångar av hög kvalitet behåller sitt knutna värde och ökar användarnas förtroende samtidigt som de genererar betydande ränteintäkter – livsnerven i den nuvarande stablecoin-affärsmodellen. Mellan 2022 och 2023 pressade Federal Reserves aggressiva räntehöjningar korta statsräntor (T-bills) och bankinlåningsräntor till de högsta nivåerna på flera år, vilket direkt förstärkte investeringsavkastningen för stablecoin-reserver. Om vi tar Circles finansiella rapport som ett exempel, av dess totala intäkter på 1,68 miljarder dollar 2024, kommer upp till 1,67 miljarder dollar (vilket står för 99 %) från ränteintäkter från reservtillgångar. Å andra sidan, enligt Techxplore, rapporteras Tethers företagsvinst år 2024 vara 13 miljarder dollar, vilket är tillräckligt för att matcha eller överträffa lönsamheten för ledande Wall Street-banker som Goldman Sachs. Denna lönsamhetsskala (skapad av Tethers operativa team på cirka 100 personer) belyser särskilt den starka boosteffekten av en högräntemiljö på stablecoin-utgivares intäkter. I huvudsak driver stablecoin-utgivare en "carry trade" med hög avkastning, där användarmedel allokeras till statsobligationstillgångar med en avkastning som överstiger 5 % och får full avkastning på spreaden eftersom användarna accepterar nollräntor. Sårbarhet för räntefluktuationer.

Riskexponering för räntefluktuationer

Stablecoin-utgivares intäktsmodeller är mycket känsliga för förändringar i Feds räntor. Till exempel kan en räntesänkning på bara 50 punkter (0,50 %) leda till en kraftig minskning av Tethers årliga ränteintäkter med cirka 600 miljoner dollar. Som Nasdaq-analytiker varnade: "En övertro på ränteintäkter kommer att göra emittenter som Circle sårbara i räntesänkningscykeln." ”

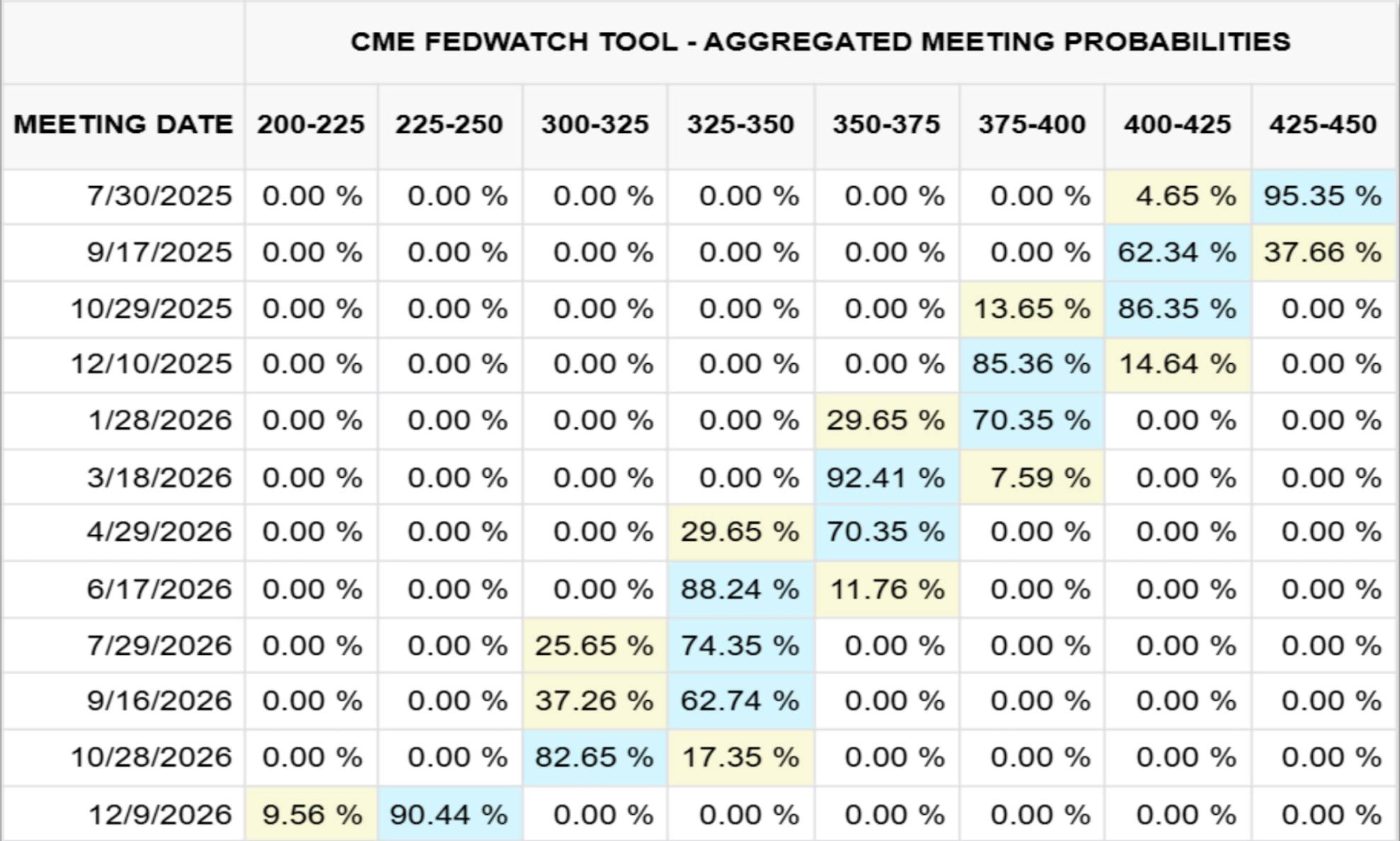

Figur 3 nedan visar riktningen för den federala fondräntekurvan som ritas upp av Chicago Mercantile Exchange (CME) baserat på marknadens förväntningar den 23 juli 2025 (prognosperiod till slutet av 2026); Figur 4 illustrerar hur ränteförändringar påverkar Circles reservinkomster genom kvantitativ analys i storleksordningen miljontals dollar.

Figur 3. Utsikter för fed funds-räntan i december 2026 (CME, 2025/07/23)

Figur 4. Känsligheten hos Circles reservintäkter för förändringar i räntorna

År 2024 uppgick till exempel Circles ränteintäkter på reservtillgångar till 1,67 miljarder dollar, vilket motsvarar 99 % av dess totala intäkter (1,68 miljarder dollar). Baserat på Chicago Mercantile Exchange (CME) datamodell (per den 23 juli 2025), om federal funds-räntan faller tillbaka till intervallet 2,25 %–2,50 % i december 2026 (med en sannolikhet på cirka 90 %), förväntar sig Circle att förlora cirka 882 miljoner USD i ränteintäkter, mer än 50 % av sin totala relaterade inkomst 2024. För att täcka detta intäktsgap måste företaget fördubbla det cirkulerande utbudet av sitt USDC stablecoin till slutet av 2026.

Andra kärnrisker förutom räntor: flera utmaningar med stablecoin-systemet

Även om räntedynamiken har en central position i stablecoin-industrin, finns det flera andra viktiga risker och utmaningar inom systemet. I samband med industrins optimism finns det ett akut behov av att systematiskt sammanfatta dessa riskfaktorer för att ge en lugn och heltäckande analys:

Regulatorisk och rättslig osäkerhet

Stablecoin-verksamheten är nu föremål för fragmenterade regelverk som GENIUS Act i USA och Markets in Crypto-Assets Regulation Act (MiCA) i Europeiska unionen. Regelverket ger legitimitet åt vissa emittenter, men det medför också höga efterlevnadskostnader och plötsliga begränsningar av marknadstillträdet. Tillsynsmyndigheters verkställighetsåtgärder mot otillräcklig insyn i reserver, kringgående av sanktioner (t.ex. Tethers transaktioner på flera miljarder dollar i sanktionerade territorier) eller överträdelser av konsumenternas rättigheter kan snabbt leda till att inlösenfunktionen för vissa stablecoins upphävs eller att de tas bort från kärnmarknaden.

Banksamarbete och likviditetskoncentrationsrisk

Tjänsterna för reservförvaring och fiatkanal (insättning/uttag) för fiat-säkrade stablecoins är i hög grad beroende av begränsade samarbetsvilliga banker. Plötsliga kriser i kooperativa banker (som SVB:s kollaps i Silicon Valley Bank som frös USDC-reserver till ett värde av 3,3 miljarder dollar) eller storskaliga vågor av centraliserade inlösen kan snabbt tömma bankernas inlåningsreserver, utlösa frikoppling av token och hota likviditetsstabiliteten i det bredare banksystemet när inlösentrycket i grossistledet bryter igenom bankernas kontantbuffertar.

Förankringsstabilitet och risk för deförankring

Även om de är fullt säkrade kan stablecoins kollapsa och har kollapsat när marknadens förtroende vacklar (t.ex. sjönk USDC till $0,88 i mars 2023 på grund av oro över tillgången till reservtillgångar). Algoritmiska stablecoins har en brantare robusthetskurva, vilket framgår av kollapsen av TerraUSD (UST) 2022.

Transparens och motpartsrisk

Användare förlitar sig på intyg som publiceras av emittenter (vanligtvis kvartalsvis) för att bedöma tillgångars äkthet och likviditet. Avsaknaden av en heltäckande offentlig revision ger dock upphov till tvivel om dess trovärdighet. Oavsett om det rör sig om kontanter som satts in i banker, andelar i penningmarknadsfonder eller tillgångar i återköpsavtal innehåller reservtillgångar motpartsrisker och kreditrisker, vilket avsevärt kan skada förmågan att lösa in garantier i stresscenarier.

Operativa och tekniska säkerhetsrisker

Centraliserade stablecoins kan frysa eller konfiskera tokens som svar på attacker, men de utgör också en enda styrningsrisk. DeFi-versioner är sårbara för sårbarheter i smarta kontrakt, attacker över kedjan och hackning av förvaringsinstitut. Samtidigt utgör faktorer som användarfel, nätfiske och oåterkalleliga blockkedjetransaktioner också dagliga säkerhetsutmaningar för myntinnehavare.

Dolda faror med makroekonomisk stabilitet

Hundratals miljarder dollar i stablecoin-reserver är koncentrerade till den kortfristiga amerikanska finansmarknaden, och deras storskaliga inlösen kommer direkt att påverka efterfrågestrukturen och avkastningsvolatiliteten för statsobligationer. Extrema utflödesscenarier kan utlösa nödförsäljningar på finansmarknaden. Den utbredda användningen av stablecoins i dollarisering kan försvaga transmissionen av Federal Reserves (Fed) penningpolitik och därmed påskynda utvecklingen av amerikanska centralbankers digitala valutor (CBDC) eller inrättandet av strängare regulatoriska skyddsräcken.

slutsats

När nästa FOMC-möte närmar sig, medan marknaden generellt förväntar sig att räntorna kommer att förbli oförändrade, kommer nästa mötesprotokoll och framåtblickande vägledning att vara i fokus. Den betydande tillväxten av fiat-säkrade stablecoins som USDT och USDC döljer karaktären på deras affärsmodell som är djupt knuten till förändringar i amerikanska räntor. Framöver kan även blygsamma räntesänkningar (t.ex. 25-50 baspunkter) urholka hundratals miljoner dollar i ränteintäkter, vilket tvingar emittenter att omvärdera sin tillväxtbana eller upprätthålla marknadsanpassningen genom att överföra en del av intäkterna till innehavarna.

Förutom räntekänslighet måste stablecoins navigera i den föränderliga regleringsmiljön, bank- och likviditetskoncentrationsrisker, utmaningar med förankring av integritet och operativa risker som sträcker sig från sårbarheter i smarta kontrakt till otillräcklig reservtransparens. Avgörande är att när sådana tokens blir systemviktiga innehavare av kortfristiga amerikanska statsobligationer, kan deras inlösenbeteende påverka prissättningsmekanismen på den globala obligationsmarknaden och störa transmissionsvägen för penningpolitisk effektivitet.