Explozia criptomonedelor va revoluționa finanțele

Sursa: The Economist

Compilat de: Liam

În ochii conservatorilor de pe Wall Street, "cazul de utilizare" al criptomonedelor este adesea discutat pe un ton batjocoritor. Veteranii au văzut deja toate acestea. Activele digitale vin și pleacă, adesea cu priveliști nesfârșite, interesând investitorii pasionați de memecoins și NFT-uri. Pe lângă faptul că sunt folosite ca instrument pentru speculații și infracțiuni financiare, utilizarea lor în alte aspecte s-a dovedit în mod repetat a fi defectuoasă și inadecvată.

Cu toate acestea, ultimul val de nebunie este diferit. Pe 18 iulie, președintele Donald Trump a semnat Legea GENIUS, oferind monede stabile, criptomonede susținute de active tradiționale, de obicei dolarul american, cu certitudinea de reglementare pe care cei din industrie și-au dorit-o de mult timp. Industria este în plină expansiune; Oamenii de pe Wall Street se străduiesc acum să se implice. "Tokenizarea" este, de asemenea, în creștere: volumele de tranzacționare a activelor on-chain cresc rapid, inclusiv acțiuni, fonduri de piață monetară și chiar capital privat și datorii.

Ca în orice revoluție, revoluționarii s-au bucurat, în timp ce conservatorii au fost îngrijorați. Vlad Tenev, CEO al brokerului de active digitale Robinhood, a declarat că noua tehnologie ar putea "pune bazele pentru ca criptomonedele să devină coloana vertebrală a sistemului financiar global". Președintele BCE, Christine Lagarde, are o opinie ușor diferită. Ea este îngrijorată de faptul că apariția monedelor stabile echivalează cu "privatizarea monedei".

Ambele părți sunt conștiente de amploarea schimbării în cauză. În prezent, piața principală se poate confrunta cu schimbări mai perturbatoare decât speculațiile cripto anterioare. Bitcoin și alte criptomonede promit să fie aur digital, în timp ce jetoanele sunt doar ambalaje sau transportatori care reprezintă alte active. Poate că nu sună spectaculos, dar unele dintre cele mai transformatoare inovații din finanțele moderne au schimbat cu adevărat modul în care activele sunt ambalate, împărțite și restructurate – fondurile tranzacționate la bursă (ETF), eurodolarii și datoriile securitizate sunt cazuri principale de utilizare.

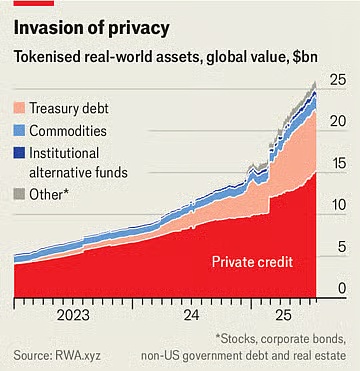

În prezent, valoarea stablecoin-urilor în circulație se ridică la 263 de miliarde de dolari, o creștere de aproximativ 60% față de anul trecut. Standard Chartered se așteaptă ca valoarea de piață să ajungă la 2 trilioane de dolari în trei ani. Luna trecută, JPMorgan Chase, cea mai mare bancă din Statele Unite, a anunțat planuri de a lansa un produs din clasa stablecoin numit JPMorgan Deposit Token (JPMD), în ciuda CEO-ului companiei, Jamie Dimon, care a fost mult timp sceptic în privința criptomonedelor. Valoarea de piață a activelor tokenizate este de doar 25 de miliarde de dolari, dar s-a dublat în ultimul an. Pe 30 iunie, Robinhood a lansat peste 200 de noi token-uri pentru investitorii europeni, permițându-le să tranzacționeze acțiuni și ETF-uri din SUA în afara orelor obișnuite de tranzacționare.

Monedele stabile fac tranzacțiile ieftine, rapide și convenabile, deoarece proprietatea este înregistrată instantaneu într-un registru digital, eliminând nevoia intermediarilor care operează canalele tradiționale de plată. Acest lucru este deosebit de valoros pentru tranzacțiile transfrontaliere, care sunt în prezent costisitoare și lente. Deși stablecoin-urile reprezintă în prezent mai puțin de 1% din tranzacțiile financiare globale, Legea GENIUS îi va da un impuls. Proiectul de lege confirmă că monedele stabile nu sunt titluri de valoare și cere ca acestea să fie complet susținute de active sigure și lichide. Giganții de retail, inclusiv Amazon și Walmart, se gândesc să-și lanseze propriile monede stabile. Pentru consumatori, aceste monede stabile pot semăna cu carduri cadou, oferind solduri de cheltuit la comercianții cu amănuntul și potențial la un preț mai mic. Acest lucru va ucide companii precum Mastercard și Visa, care au o marjă de profit de aproximativ 2% din vânzările din SUA.

Un activ tokenizat este o copie digitală a unui alt activ, fie că este vorba de un fond, de acțiuni ale companiei sau de un coș de bunuri. La fel ca stablecoins, acestea pot face tranzacțiile financiare mai rapide și mai ușoare, în special în ceea ce privește activele nelichide. Unele produse sunt doar trucuri. De ce să tokenizați acțiunile? Acest lucru poate permite tranzacționarea 24 de ore din 24, deoarece bursele în care sunt listate acțiunile nu trebuie să funcționeze, dar avantajele acestui lucru sunt discutabile. Mai mult, pentru mulți investitori de retail, costul marginal al tranzacției este deja scăzut sau chiar zero.

Eforturile de tokenizare

Cu toate acestea, multe produse nu sunt atât de fanteziste. Să luăm fondurile de piață monetară, de exemplu, care investesc în bonuri de trezorerie. Versiunea tokenizată se poate dubla ca metodă de plată. Aceste jetoane, ca și monedele stabile, sunt susținute de active sigure și pot fi schimbate fără probleme pe blockchain. Sunt, de asemenea, o investiție care depășește ratele bancare. Rata medie a dobânzii la conturile de economii din Statele Unite este mai mică de 0,6%; Multe fonduri de piață monetară oferă randamente de până la 4%. Cel mai mare fond de piață monetară tokenizat al BlackRock valorează în prezent peste 2 miliarde de dolari. "Anticipez că într-o zi, fundațiile tokenizate vor fi la fel de familiare investitorilor ca ETF-urile", a scris CEO-ul companiei, Larry Fink, într-o scrisoare recentă către investitori.

Acest lucru va avea un impact perturbator asupra instituțiilor financiare existente. Băncile încearcă să se implice în noi spații de ambalare digitală, dar fac acest lucru în parte pentru că își dau seama că token-urile reprezintă o amenințare. Combinația de monede stabile și fonduri de piață monetară tokenizate poate face în cele din urmă depozitele bancare mai puțin atractive. Asociația Americană a Bancherilor notează că, dacă o bancă pierde aproximativ 10% din depozitele sale de 19 trilioane de dolari, cel mai ieftin mod de finanțare, costul său mediu de finanțare va crește de la 2,03% la 2,27%. În timp ce depozitele totale, inclusiv conturile de afaceri, nu vor scădea, marjele de profit ale băncilor vor fi reduse.

Aceste noi active ar putea avea, de asemenea, implicații perturbatoare pentru sistemul financiar mai larg. De exemplu, deținătorii de noi jetoane de acțiuni Robinhood nu dețin de fapt acțiunile subiacente. Din punct de vedere tehnic, ei dețin un derivat care urmărește valoarea unui activ, inclusiv orice dividende plătite de companie, mai degrabă decât acțiunile în sine. Prin urmare, aceștia nu au acces la drepturile de vot conferite în mod obișnuit de deținerea de acțiuni. Dacă emitentul de tokenuri dă faliment, deținătorii vor avea probleme și vor trebui să concureze cu alți creditori ai companiei falimentare pentru proprietatea asupra activelor subiacente. O situație similară a fost întâlnită de Linqto, un startup fintech care a dat faliment la începutul acestei luni. Compania a emis acțiuni ale companiilor private prin intermediul vehiculelor cu scop special. Cumpărătorii nu sunt acum clari dacă dețin activele pe care cred că le dețin.

Aceasta este una dintre cele mai mari oportunități pentru tokenizare, dar creează și cele mai mari dificultăți pentru autoritățile de reglementare. Asocierea activelor private nelichide cu tokenuri ușor de tranzacționat deschide o piață închisă pentru milioane de investitori de retail cu trilioane de dolari de alocat. Ei pot cumpăra acțiuni la cele mai interesante companii private care nu sunt în prezent la îndemână. Acest lucru ridică întrebări. Agenții precum Comisia pentru Valori Mobiliare și Burse din SUA (SEC) au mult mai multă influență asupra companiilor publice decât companiile private, motiv pentru care prima este potrivită pentru investitorii de retail. Token-urile care reprezintă acțiuni private transformă ceea ce a fost cândva capital privat într-un activ care poate fi tranzacționat cu ușurință ca un ETF. Cu toate acestea, emitentul ETF-ului promite să ofere lichiditate intraday prin tranzacționarea activului suport, ceea ce furnizorul tokenului nu face. La o scară suficient de mare, tokenul ar transforma de fapt o companie privată într-o companie publică fără niciuna dintre cerințele de dezvăluire care ar fi necesare în mod normal.

Chiar și autoritățile de reglementare pro-cripto vor să tragă o linie. Comisarul Comisiei pentru Valori Mobiliare și Burse din SUA (SEC), Hester Peirce, a fost supranumită "mama cripto" pentru abordarea sa prietenoasă față de monedele digitale. Într-o declarație din 9 iulie, ea a subliniat că tokenul nu ar trebui să fie folosit pentru a eluda legile privind valorile mobiliare. "Titlurile tokenizate sunt încă valori mobiliare", a scris ea. Prin urmare, indiferent dacă valorile mobiliare sunt ambalate sau nu în criptomonede noi, compania emitentă trebuie să respecte regulile de dezvăluire. Deși acest lucru are sens în teorie, numărul mare de active noi cu structuri noi înseamnă că autoritățile de reglementare vor fi într-o stare de recuperare nesfârșită în practică.

Prin urmare, există un paradox. Dacă stablecoin-urile sunt cu adevărat utile, vor fi și cu adevărat perturbatoare. Cu cât activele tokenizate sunt mai atractive pentru brokeri, clienți, investitori, comercianți și alte companii financiare, cu atât mai mult pot transforma finanțele, o schimbare binevenită și îngrijorătoare. Indiferent de echilibrul dintre cele două, un lucru este clar: ideea că criptomonedele nu au produs încă inovații la care să merite să fie atenți este de mult timp de domeniul trecutului.