La explosión de las criptomonedas está destinada a revolucionar las finanzas

Fuente: The Economist

Compilado por: Liam

A los ojos de los conservadores de Wall Street, el "caso de uso" de las criptomonedas a menudo se discute en tono burlón. Los veteranos ya han visto todo esto. Los activos digitales van y vienen, a menudo con vistas infinitas, entusiasmando a los inversores apasionados por las memecoins y los NFT. Además de ser utilizado como herramienta para la especulación y la delincuencia financiera, también se ha encontrado repetidamente que su uso en otros aspectos es defectuoso e inadecuado.

Sin embargo, la última ola de locura es diferente. El 18 de julio, el presidente Donald Trump firmó la Ley GENIUS, que proporciona stablecoins, tokens criptográficos respaldados por activos tradicionales, generalmente el dólar estadounidense, con la certeza regulatoria que los expertos de la industria han anhelado durante mucho tiempo. La industria está en auge; La gente de Wall Street ahora está luchando por involucrarse. La "tokenización" también está en aumento: los volúmenes de negociación de activos en cadena están creciendo rápidamente, incluidas acciones, fondos del mercado monetario e incluso capital privado y deuda.

Como con cualquier revolución, los revolucionarios se regocijaron, mientras que los conservadores estaban preocupados. Vlad Tenev, CEO del corredor de activos digitales Robinhood, dijo que la nueva tecnología podría "sentar las bases para que las criptomonedas se conviertan en la columna vertebral del sistema financiero global". La presidenta del BCE, Christine Lagarde, tiene una opinión ligeramente diferente. Le preocupa que la aparición de stablecoins equivalga a una "privatización de la moneda".

Ambas partes son conscientes de la magnitud del cambio que se avecina. Actualmente, el mercado principal puede enfrentar cambios más disruptivos que la especulación criptográfica anterior. Bitcoin y otras criptomonedas prometen ser oro digital, mientras que los tokens son solo envoltorios o portadores que representan otros activos. Puede que no suene espectacular, pero algunas de las innovaciones más transformadoras en las finanzas modernas realmente han cambiado la forma en que se empaquetan, dividen y reestructuran los activos: los fondos cotizados en bolsa (ETF), los eurodólares y la deuda titulizada son los principales casos de uso.

Actualmente, el valor de las stablecoins en circulación asciende a 263 mil millones de dólares, un aumento de alrededor del 60% con respecto a hace un año. Standard Chartered espera que el valor de mercado alcance los 2 billones de dólares en tres años. El mes pasado, JPMorgan Chase, el banco más grande de los Estados Unidos, anunció planes para lanzar un producto de clase stablecoin llamado JPMorgan Deposit Token (JPMD), a pesar de que el CEO de la compañía, Jamie Dimon, ha sido escéptico sobre las criptomonedas durante mucho tiempo. El valor de mercado de los activos tokenizados es de solo $ 25 mil millones, pero se ha más que duplicado en el último año. El 30 de junio, Robinhood lanzó más de 200 nuevos tokens para inversores europeos, lo que les permite negociar acciones y ETF estadounidenses fuera del horario comercial habitual.

Las stablecoins hacen que las transacciones sean baratas, rápidas y convenientes porque la propiedad se registra instantáneamente en un libro de contabilidad digital, eliminando la necesidad de intermediarios que operan canales de pago tradicionales. Esto es particularmente valioso para las transacciones transfronterizas, que actualmente son costosas y lentas. Aunque las stablecoins representan actualmente menos del 1% de las transacciones financieras mundiales, la Ley GENIUS le dará un impulso. El proyecto de ley confirma que las stablecoins no son valores y exige que estén totalmente respaldadas por activos seguros y líquidos. Según los informes, los gigantes minoristas, incluidos Amazon y Walmart, están considerando lanzar sus propias monedas estables. Para los consumidores, estas monedas estables pueden parecerse a las tarjetas de regalo, ofreciendo saldos para gastar en los minoristas y potencialmente a un precio más bajo. Esto matará a empresas como Mastercard y Visa, que tienen un margen de beneficio de alrededor del 2% sobre las ventas en los EE. UU.

Un activo tokenizado es una copia digital de otro activo, ya sea un fondo, acciones de una empresa o una cesta de bienes. Al igual que las stablecoins, pueden hacer que las transacciones financieras sean más rápidas y fáciles, especialmente cuando se trata de activos ilíquidos. Algunos productos son solo trucos. ¿Por qué tokenizar acciones? Esto puede permitir el comercio las 24 horas, ya que las bolsas donde cotizan las acciones no necesitan operar, pero las ventajas de esto son cuestionables. Además, para muchos inversores minoristas, el costo marginal de transacción ya es bajo o incluso nulo.

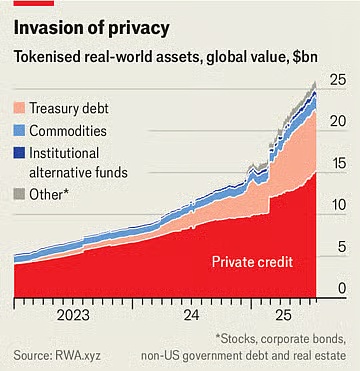

Esfuerzos para tokenizar

Sin embargo, muchos productos no son tan elegantes. Tomemos los fondos del mercado monetario, por ejemplo, que invierten en letras del Tesoro. La versión tokenizada puede funcionar como método de pago. Estos tokens, al igual que las stablecoins, están respaldados por activos seguros y pueden intercambiarse sin problemas en la cadena de bloques. También son una inversión que supera las tasas bancarias. La tasa de interés promedio de las cuentas de ahorro en los Estados Unidos es inferior al 0.6%; Muchos fondos del mercado monetario ofrecen rendimientos de hasta el 4%. El fondo del mercado monetario tokenizado más grande de BlackRock actualmente vale más de $ 2 mil millones. "Anticipo que algún día, las fundaciones tokenizadas serán tan familiares para los inversores como los ETF", escribió el CEO de la compañía, Larry Fink, en una carta reciente a los inversores.

Esto tendrá un impacto disruptivo en las instituciones financieras existentes. Los bancos pueden estar tratando de sumergirse en nuevos espacios de empaque digital, pero lo están haciendo en parte porque se dan cuenta de que los tokens representan una amenaza. La combinación de stablecoins y fondos tokenizados del mercado monetario puede, en última instancia, hacer que los depósitos bancarios sean menos atractivos. La Asociación Estadounidense de Banqueros señala que si un banco pierde alrededor del 10% de sus 19 billones de dólares en depósitos minoristas, la forma más barata de financiarse, su costo promedio de financiamiento aumentará del 2.03% al 2.27%. Si bien los depósitos totales, incluidas las cuentas comerciales, no disminuirán, los márgenes de beneficio bancario se reducirán.

Estos nuevos activos también podrían tener implicaciones disruptivas para el sistema financiero en general. Por ejemplo, los titulares de los nuevos tokens de acciones de Robinhood en realidad no poseen las acciones subyacentes. Técnicamente, poseen un derivado que rastrea el valor de un activo, incluidos los dividendos pagados por la empresa, en lugar de las acciones en sí. Como resultado, no tienen acceso a los derechos de voto que normalmente confiere la propiedad de acciones. Si el emisor del token quiebra, los titulares estarán en problemas y tendrán que competir con otros acreedores de la empresa en quiebra por la propiedad de los activos subyacentes. Linqto, una startup fintech que se declaró en bancarrota a principios de este mes, se ha encontrado con una situación similar. La compañía ha emitido acciones de empresas privadas a través de vehículos de propósito especial. Los compradores ahora no tienen claro si poseen los activos que creen que poseen.

Esta es una de las mayores oportunidades para la tokenización, pero también crea las mayores dificultades para los reguladores. La combinación de activos privados ilíquidos con tokens fácilmente negociables abre un mercado cerrado para millones de inversores minoristas con billones de dólares para asignar. Pueden comprar acciones de las empresas privadas más interesantes que actualmente están fuera de su alcance. Esto plantea preguntas. Agencias como la Comisión de Bolsa y Valores de EE. UU. (SEC) tienen mucha más influencia sobre las empresas públicas que las privadas, por lo que la primera es adecuada para inversores minoristas. Los tokens que representan acciones privadas convierten lo que alguna vez fue capital privado en un activo que se puede negociar fácilmente como un ETF. Sin embargo, el emisor del ETF promete proporcionar liquidez intradía negociando el activo subyacente, lo que el proveedor del token no hace. A una escala lo suficientemente grande, el token convertiría a una empresa privada en una empresa pública sin ninguno de los requisitos de divulgación que normalmente se requerirían.

Incluso los reguladores pro-cripto quieren trazar una línea. La comisionada de la Comisión de Bolsa y Valores de EE. UU. (SEC), Hester Peirce, ha sido apodada la "mamá cripto" por su enfoque amigable con las monedas digitales. En una declaración el 9 de julio, enfatizó que el token no debe usarse para eludir las leyes de valores. "Los valores tokenizados siguen siendo valores", escribió. Por lo tanto, independientemente de si los valores están envueltos en nuevas criptomonedas, la empresa que emite los valores debe cumplir con las reglas de divulgación. Si bien esto tiene sentido en teoría, la gran cantidad de nuevos activos con nuevas estructuras significa que los reguladores estarán en un estado de recuperación interminable en la práctica.

Por lo tanto, hay una paradoja. Si las stablecoins son realmente útiles, también serán realmente disruptivas. Cuanto más atractivos sean los activos tokenizados para corredores, clientes, inversores, comerciantes y otras empresas financieras, más podrán transformar las finanzas, un cambio que es bienvenido y preocupante. Independientemente del equilibrio entre los dos, una cosa está clara: la idea de que las criptomonedas aún no han producido ninguna innovación a la que valga la pena prestar atención es cosa del pasado.