Pratinjau Keputusan Fed: Bagaimana Suku Bunga AS Mempengaruhi Industri Stablecoin?

Penulis: 0xYYcn Yiran (Bitfox Research)

Pasar stablecoin terus melonjak dalam ukuran dan kepentingan, didorong oleh popularitas pasar cryptocurrency dan perluasan skenario aplikasi arus utama. Pada pertengahan 2025, total kapitalisasi pasarnya telah melebihi $250 miliar, meningkat lebih dari 22% dari awal tahun. Menurut laporan Morgan Stanley, token yang dipatok dolar ini saat ini memiliki volume perdagangan harian rata-rata lebih dari $100 miliar dan akan mendorong transaksi on-chain dengan total $27,6 triliun pada tahun 2024. Menurut data Nasdaq, transaksi tersebut telah melampaui gabungan Visa dan Mastercard. Namun, di balik ledakan ini terdapat serangkaian bahaya tersembunyi, terutama model bisnis penerbit dan stabilitas tokennya terkait erat dengan perubahan suku bunga AS. Saat keputusan FOMC berikutnya semakin dekat, studi ini berfokus pada stablecoin USD yang dijamin fiat (misalnya, USDT, USDC), mengambil perspektif global dan mempelajari bagaimana siklus suku bunga Fed, bersama dengan potensi risiko lainnya, akan membentuk kembali lanskap industri.

Stablecoin 101: Tumbuh dalam Booming dan Regulasi

Definisi stablecoin:

Stablecoin adalah aset kripto yang dirancang untuk mempertahankan nilai konstan, dengan setiap token biasanya dipatok ke dolar AS dengan rasio 1:1. Mekanisme stabilisasi nilainya terutama dicapai melalui dua metode: didukung oleh aset cadangan yang cukup (seperti uang tunai dan sekuritas jangka pendek), atau dengan mengandalkan algoritme khusus untuk mengatur pasokan token. Stablecoin yang dijamin Fiat, seperti Tether (USDT) dan Circle (USDC), memberikan jaminan jaminan penuh untuk setiap unit token yang mereka terbitkan dengan memegang uang tunai dan sekuritas jangka pendek. Mekanisme pengamanan ini adalah inti dari stabilitas harganya. Menurut Atlantic Council, sekitar 99% sirkulasi stablecoin saat ini didominasi oleh tipe berdenominasi dolar

Signifikansi industri dan situasi saat ini:

Pada tahun 2025, stablecoin melompat keluar dari ruang kripto dan mempercepat integrasinya ke dalam skenario keuangan dan bisnis arus utama. Raksasa pembayaran internasional Visa telah meluncurkan platform yang mendukung bank dalam menerbitkan stablecoin, Stripe telah mengintegrasikan fungsi pembayaran stablecoin, dan Amazon dan Walmart juga berencana untuk menerbitkan stablecoin mereka sendiri. Pada saat yang sama, kerangka peraturan global mulai terbentuk. Pada Juni 2025, Senat AS mengesahkan "Undang-Undang Kejelasan Pembayaran Stablecoin" (Undang-Undang GENIUS), menjadi undang-undang regulasi stablecoin pertama di tingkat federal. Persyaratan intinya meliputi: emiten harus mempertahankan rasio dukungan 1:1 yang stabil dengan aset likuid berkualitas tinggi (obligasi tunai atau Treasury jangka pendek yang jatuh tempo dalam waktu tiga bulan) dan mengklarifikasi kewajiban perlindungan hak pemegang mata uang. Di pasar Eropa transatlantik, kerangka kerja Undang-Undang Regulasi Pasar Aset Kripto (MiCA) menerapkan peraturan yang lebih ketat, memberi pihak berwenang kekuatan untuk membatasi sirkulasi stablecoin non-euro ketika stablecoin mengancam stabilitas mata uang zona euro. Di tingkat pasar, stablecoin telah menunjukkan momentum pertumbuhan yang kuat: pada Juni 2025, nilai sirkulasinya telah melebihi $255 miliar. Citi memperkirakan bahwa ukuran pasar diperkirakan akan melonjak menjadi $ 1,6 triliun pada tahun 2030, pertumbuhan sekitar tujuh kali lipat. Ini jelas menunjukkan bahwa stablecoin menjadi arus utama, tetapi pertumbuhannya yang cepat juga membawa risiko dan gesekan baru.

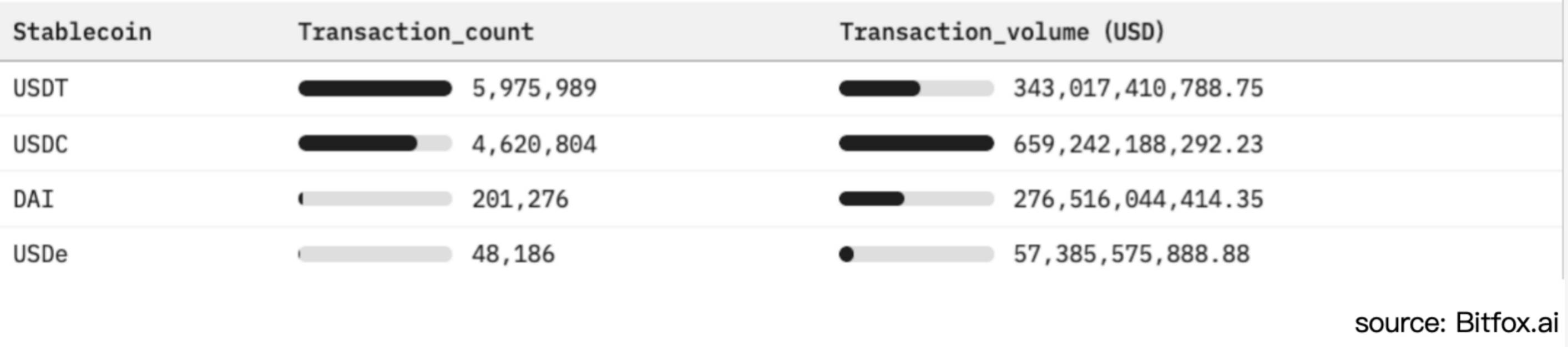

Gambar 1: Perbandingan adopsi stablecoin Ethereum dan analisis aktivitas pasar (30 hari terakhir)

Mata uang fiat mendukung stablecoin dan model sensitif suku bunga

Tidak seperti deposito bank tradisional, yang menghasilkan minat pada pelanggan, pemegang stablecoin biasanya tidak menikmati pendapatan apa pun. Menurut GENIUS Act, saldo akun pengguna stablecoin USD yang dijamin fiat jelas diatur ke bebas bunga (0%). Pengaturan regulasi ini memungkinkan emiten untuk mempertahankan seluruh hasil yang dihasilkan dari investasi cadangan mereka. Dalam lingkungan suku bunga tinggi saat ini, mekanisme ini telah memungkinkan perusahaan seperti Tether dan Circle (penerbit USD Coin) untuk menjadi entitas yang sangat menguntungkan. Namun, model ini juga memaparkannya pada tingkat kerentanan yang tinggi dalam siklus suku bunga ke bawah

Struktur Investasi Cadangan:

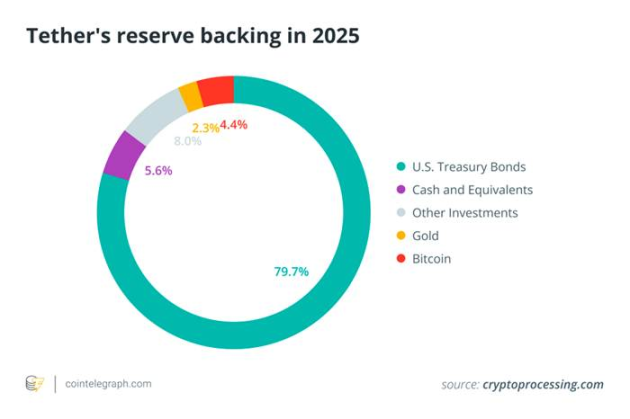

Untuk memastikan likuiditas dan mempertahankan nilai stablecoin, penerbit utama mengalokasikan sebagian besar cadangan mereka ke obligasi Treasury AS jangka pendek (obligasi Treasury AS). tagihan treasury) dan instrumen keuangan jangka pendek lainnya. Pada awal 2025, Tether memegang utang pemerintah AS sebesar $113 miliar hingga $120 miliar, terhitung sekitar 80% dari total cadangannya, peringkat di antara 20 pemegang Treasury AS teratas di dunia. Bagan di bawah ini menunjukkan komposisi terperinci dari alokasi aset cadangan Tether, dengan jelas menunjukkan bahwa asetnya sangat terkonsentrasi dalam obligasi Treasury dan aset tunai, dengan sekuritas lainnya, emas, dan aset non-tradisional seperti Bitcoin menyumbang proporsi portofolio yang jauh lebih rendah

Gambar 2. Komposisi aset cadangan Tether pada tahun 2025 (didominasi oleh tagihan Treasury AS) mencerminkan tingginya ketergantungan stablecoin yang didukung fiat pada aset pemerintah yang berbunga

Aset cadangan berkualitas tinggi mempertahankan nilai yang dipatok dan meningkatkan kepercayaan pengguna sekaligus menghasilkan pendapatan bunga yang besar – sumber kehidupan model bisnis stablecoin saat ini. Antara tahun 2022 dan 2023, kenaikan suku bunga agresif Federal Reserve mendorong imbal hasil Treasury jangka pendek (T-bill) dan suku bunga deposito bank ke level tertinggi multi-tahun, secara langsung memperkuat pengembalian investasi cadangan stablecoin. Mengambil laporan keuangan Circle sebagai contoh, dari total pendapatannya sebesar $1,68 miliar pada tahun 2024, hingga $1,67 miliar (terhitung 99%) berasal dari pendapatan bunga dari aset cadangan. Di sisi lain, menurut Techxplore, laba perusahaan Tether pada tahun 2024 dilaporkan sebesar $13 miliar, yang cukup untuk menandingi atau melampaui profitabilitas bank-bank Wall Street terkemuka seperti Goldman Sachs. Skala profitabilitas ini (dibuat oleh tim operasi Tether yang terdiri dari sekitar 100 orang) secara khusus menyoroti efek dorongan yang kuat dari lingkungan suku bunga tinggi pada pendapatan penerbit stablecoin. Pada dasarnya, penerbit stablecoin mengoperasikan "carry trade" dengan pengembalian tinggi, di mana dana pengguna dialokasikan ke aset obligasi treasury dengan imbal hasil melebihi 5% dan menerima hasil penuh dari spread karena pengguna menerima suku bunga nol. Kerentanan terhadap fluktuasi suku bunga.

Eksposur risiko fluktuasi suku bunga

Model pendapatan emiten stablecoin sangat sensitif terhadap perubahan suku bunga Fed. Misalnya, penurunan suku bunga hanya 50 basis poin (0,50%) dapat menyebabkan penurunan tajam dalam pendapatan bunga tahunan Tether sekitar $600 juta. Seperti yang diperingatkan oleh analis Nasdaq, "Ketergantungan yang berlebihan pada pendapatan bunga akan membuat emiten seperti Circle rentan dalam siklus penurunan suku bunga." ”

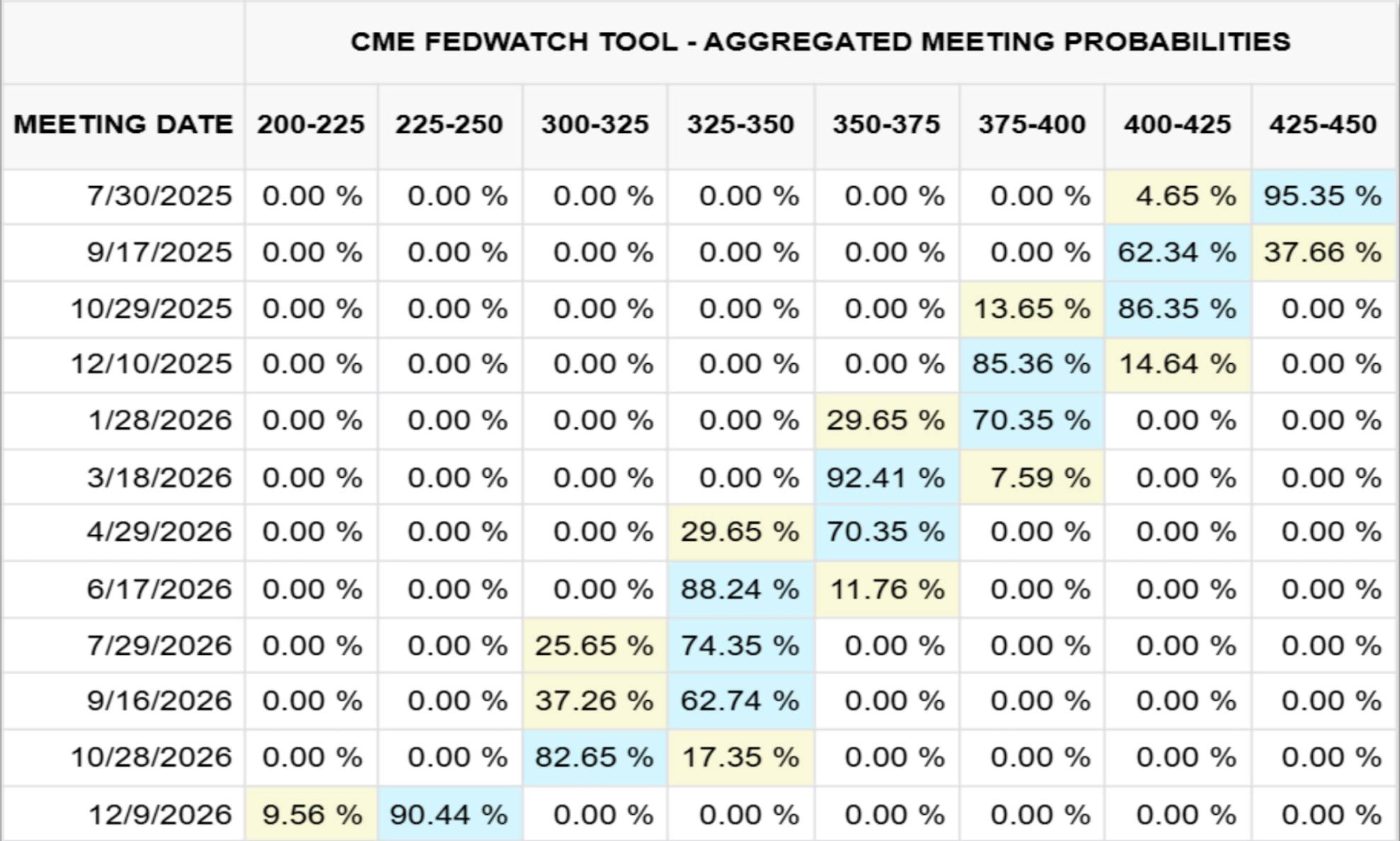

Gambar 3 di bawah ini menunjukkan arah kurva suku bunga dana federal yang diplot oleh Chicago Mercantile Exchange (CME) berdasarkan ekspektasi pasar pada 23 Juli 2025 (periode perkiraan hingga akhir 2026); Gambar 4 menggambarkan mekanisme dampak perubahan suku bunga pada pendapatan cadangan Circle melalui analisis kuantitatif pada urutan jutaan dolar.

Gambar 3. Prospek Suku Bunga Fed Fund Desember 2026 (CME, 23/07/2025)

Gambar 4. Sensitivitas pendapatan cadangan Circle terhadap perubahan suku bunga

Pada tahun 2024, misalnya, pendapatan bunga Circle atas aset cadangan mencapai $1,67 miliar, terhitung 99% dari total pendapatannya ($1,68 miliar). Berdasarkan model data Chicago Mercantile Exchange (CME) (per 23 Juli 2025), jika suku bunga dana federal turun kembali ke kisaran 2,25%–2,50% pada Desember 2026 (dengan probabilitas sekitar 90%), Circle memperkirakan akan kehilangan sekitar $882 juta dalam pendapatan bunga, lebih dari 50% dari total pendapatan terkaitnya pada tahun 2024. Untuk menutupi kesenjangan pendapatan ini, perusahaan harus menggandakan pasokan stablecoin USDC yang beredar pada akhir tahun 2026.

Risiko inti lainnya selain suku bunga: berbagai tantangan sistem stablecoin

Sementara dinamika suku bunga memegang posisi sentral dalam industri stablecoin, ada beberapa risiko dan tantangan utama lainnya dalam sistem. Dalam konteks optimisme industri, ada kebutuhan mendesak untuk meringkas faktor-faktor risiko ini secara sistematis untuk memberikan analisis yang tenang dan komprehensif:

Ketidakpastian peraturan dan hukum

Operasi stablecoin sekarang tunduk pada kerangka peraturan yang terfragmentasi seperti Undang-Undang GENIUS di Amerika Serikat dan Undang-Undang Regulasi Pasar Aset Kripto (MiCA) di Uni Eropa. Meskipun kerangka kerja memberikan legitimasi kepada beberapa emiten, kerangka kerja ini juga membawa biaya kepatuhan yang tinggi dan pembatasan akses pasar yang tiba-tiba. Tindakan penegakan hukum oleh regulator terhadap transparansi cadangan yang tidak memadai, pengelakan sanksi (seperti transaksi multi-miliar dolar Tether di wilayah yang terkena sanksi), atau pelanggaran hak konsumen dapat dengan cepat menyebabkan penangguhan fungsi penebusan stablecoin tertentu atau penghapusannya dari pasar inti.

Kerjasama Perbankan dan Risiko Konsentrasi Likuiditas

Layanan kustodian cadangan dan saluran fiat (deposit/penarikan) dari stablecoin yang dijamin fiat sangat bergantung pada bank koperasi terbatas. Krisis mendadak di bank koperasi (seperti runtuhnya SVB di Silicon Valley Bank yang membekukan cadangan USDC senilai $3,3 miliar) atau gelombang penebusan terpusat skala besar dapat dengan cepat menguras cadangan simpanan bank, memicu pemisahan token, dan mengancam stabilitas likuiditas sistem perbankan yang lebih luas ketika tekanan penebusan grosir menembus penyangga kas bank.

Stabilitas penahan dan risiko deanchoring

Bahkan jika sepenuhnya dijaminkan, stablecoin dapat dan memang telah runtuh ketika kepercayaan pasar goyah (misalnya, USDC anjlok menjadi $0,88 pada Maret 2023 karena kekhawatiran tentang aksesibilitas aset cadangan). Stablecoin algoritmik memiliki kurva ketahanan yang lebih curam, terbukti dengan runtuhnya TerraUSD (UST) pada tahun 2022.

Transparansi dan risiko rekanan

Pengguna mengandalkan Pengesahan yang diterbitkan oleh emiten (biasanya triwulanan) untuk menilai keaslian dan likuiditas aset. Namun, kurangnya audit publik yang komprehensif menimbulkan keraguan tentang kredibilitasnya. Baik itu uang tunai yang disimpan ke bank, saham dana pasar uang, atau aset perjanjian pembelian kembali, aset cadangan mengandung risiko rekanan dan risiko kredit, yang secara substansial dapat merusak kemampuan untuk menebus jaminan dalam skenario stres.

Risiko keamanan operasional dan teknis

Stablecoin terpusat dapat membekukan atau menyita token sebagai respons terhadap serangan, tetapi mereka juga menimbulkan satu titik risiko tata kelola. Versi DeFi rentan terhadap kerentanan kontrak pintar, serangan jembatan lintas rantai, dan peretasan kustoin. Pada saat yang sama, faktor-faktor seperti kesalahan pengguna, phishing, dan transaksi blockchain yang tidak dapat diubah juga menimbulkan tantangan keamanan harian bagi pemegang koin.

Bahaya tersembunyi dari stabilitas keuangan makro

Ratusan miliar dolar dalam cadangan stablecoin terkonsentrasi di pasar Treasury AS jangka pendek, dan penebusan skala besar mereka akan secara langsung memengaruhi struktur permintaan dan volatilitas imbal hasil obligasi Treasury. Skenario arus keluar yang ekstrem dapat memicu penjualan kebakaran di pasar Treasury; Penggunaan stablecoin yang meluas dalam dolarisasi dapat melemahkan transmisi kebijakan moneter Federal Reserve (Fed), sehingga mempercepat pengembangan mata uang digital bank sentral AS (CBDC) atau pembentukan pagar pembatas peraturan yang lebih ketat.

kesimpulan

Saat pertemuan FOMC berikutnya semakin dekat, sementara pasar umumnya memperkirakan suku bunga tetap tidak berubah, risalah rapat berikutnya dan panduan ke depan akan menjadi fokus. Pertumbuhan signifikan stablecoin yang dijamin fiat seperti USDT dan USDC menutupi sifat model bisnis mereka yang sangat terkait dengan perubahan suku bunga AS. Ke depan, bahkan pemotongan suku bunga yang sederhana (misalnya, 25-50 basis poin) dapat mengikis ratusan juta dolar dalam pendapatan bunga, memaksa emiten untuk menilai kembali jalur pertumbuhan mereka atau mempertahankan adopsi pasar dengan mentransfer sebagian dari hasil ke pemegang.

Selain sensitivitas suku bunga, stablecoin harus menavigasi lingkungan peraturan yang berkembang, risiko konsentrasi perbankan dan likuiditas, tantangan integritas jangkar, dan risiko operasional mulai dari kerentanan kontrak pintar hingga transparansi cadangan yang tidak memadai. Yang terpenting, ketika token tersebut menjadi pemegang obligasi Treasury AS jangka pendek yang penting secara sistemik, perilaku penebusan mereka dapat memengaruhi mekanisme penetapan harga pasar obligasi global dan mengganggu jalur transmisi efektivitas kebijakan moneter.