Ledakan kripto akan merevolusi keuangan

Sumber: The Economist

Disusun oleh: Liam

Di mata kaum konservatif di Wall Street, "kasus penggunaan" cryptocurrency sering dibahas dengan nada mengejek. Para veteran telah melihat semua ini. Aset digital datang dan pergi, seringkali dengan pemandangan tanpa akhir, investor menarik yang menyukai memecoin dan NFT. Selain digunakan sebagai alat untuk spekulasi dan kejahatan keuangan, penggunaannya dalam aspek lain juga telah berulang kali ditemukan cacat dan tidak memadai.

Namun, gelombang kegemaran terbaru berbeda. Pada 18 Juli, Presiden Donald Trump menandatangani Undang-Undang GENIUS, menyediakan stablecoin, token kripto yang didukung oleh aset tradisional, biasanya dolar AS, dengan kepastian peraturan yang telah lama didambakan oleh orang dalam industri. Industri ini sedang booming; Orang-orang Wall Street sekarang berebut untuk terlibat. "Tokenisasi" juga meningkat: volume perdagangan aset on-chain tumbuh pesat, termasuk saham, dana pasar uang, dan bahkan ekuitas swasta dan utang.

Seperti halnya revolusi apa pun, kaum revolusioner bersukacita, sementara kaum konservatif khawatir. Vlad Tenev, CEO broker aset digital Robinhood, mengatakan teknologi baru dapat "meletakkan dasar bagi cryptocurrency untuk menjadi tulang punggung sistem keuangan global." Presiden ECB Christine Lagarde memiliki pandangan yang sedikit berbeda. Dia khawatir bahwa munculnya stablecoin sama saja dengan "privatisasi mata uang".

Kedua belah pihak menyadari skala perubahan yang ada. Saat ini, pasar arus utama mungkin menghadapi perubahan yang lebih mengganggu daripada spekulasi kripto sebelumnya. Bitcoin dan mata uang kripto lainnya menjanjikan untuk menjadi emas digital, sedangkan token hanyalah pembungkus, atau pembawa yang mewakili aset lain. Ini mungkin tidak terdengar spektakuler, tetapi beberapa inovasi paling transformatif dalam keuangan modern telah benar-benar mengubah cara aset dikemas, dibagi, dan direstrukturisasi – dana yang diperdagangkan di bursa (ETF), Eurodollar, dan utang sekuritisasi adalah kasus penggunaan utama.

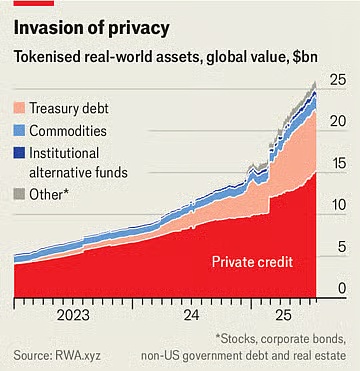

Saat ini, nilai stablecoin yang beredar mencapai $263 miliar, meningkat sekitar 60% dari tahun lalu. Standard Chartered memperkirakan nilai pasar akan mencapai $2 triliun dalam tiga tahun. Bulan lalu, JPMorgan Chase, bank terbesar di Amerika Serikat, mengumumkan rencana untuk meluncurkan produk kelas stablecoin yang disebut JPMorgan Deposit Token (JPMD), meskipun CEO perusahaan Jamie Dimon telah lama skeptis terhadap cryptocurrency. Nilai pasar aset tokenisasi hanya $25 miliar, tetapi telah meningkat lebih dari dua kali lipat dalam setahun terakhir. Pada 30 Juni, Robinhood meluncurkan lebih dari 200 token baru untuk investor Eropa, memungkinkan mereka untuk memperdagangkan saham dan ETF AS di luar jam perdagangan reguler.

Stablecoin membuat transaksi menjadi murah dan cepat dan nyaman karena kepemilikan langsung terdaftar di buku besar digital, menghilangkan kebutuhan perantara yang mengoperasikan saluran pembayaran tradisional. Ini sangat berharga untuk transaksi lintas batas, yang saat ini mahal dan lambat. Meskipun stablecoin saat ini menyumbang kurang dari 1% dari transaksi keuangan global, Undang-Undang GENIUS akan memberinya dorongan. RUU tersebut menegaskan bahwa stablecoin bukanlah sekuritas dan mengharuskannya didukung sepenuhnya oleh aset yang aman dan likuid. Raksasa ritel, termasuk Amazon dan Walmart, dilaporkan sedang mempertimbangkan untuk meluncurkan stablecoin mereka sendiri. Bagi konsumen, stablecoin ini mungkin menyerupai kartu hadiah, menawarkan saldo untuk dibelanjakan di pengecer dan berpotensi dengan harga yang lebih rendah. Ini akan membunuh perusahaan seperti Mastercard dan Visa, yang memiliki margin keuntungan sekitar 2% dari penjualan di AS.

Aset tokenisasi adalah salinan digital dari aset lain, baik itu dana, saham perusahaan, atau sekeranjang barang. Seperti halnya stablecoin, mereka dapat membuat transaksi keuangan lebih cepat dan mudah, terutama yang melibatkan aset tidak likuid. Beberapa produk hanyalah tipu muslihat. Mengapa tokenisasi saham? Ini mungkin memungkinkan perdagangan 24 jam, karena bursa tempat saham terdaftar tidak perlu beroperasi, tetapi keuntungannya dipertanyakan. Selain itu, bagi banyak investor ritel, biaya transaksi marjinal sudah rendah atau bahkan nol.

Upaya untuk tokenisasi

Namun, banyak produk yang tidak begitu mewah. Ambil dana pasar uang, misalnya, yang berinvestasi dalam tagihan Treasury. Versi tokenisasi dapat berfungsi ganda sebagai metode pembayaran. Token ini, seperti stablecoin, didukung oleh aset yang aman dan dapat dipertukarkan dengan mulus di blockchain. Mereka juga merupakan investasi yang mengungguli suku bunga bank. Suku bunga rata-rata rekening tabungan di Amerika Serikat kurang dari 0,6%; Banyak dana pasar uang menawarkan imbal hasil hingga 4%. Dana pasar uang tokenisasi terbesar BlackRock saat ini bernilai lebih dari $2 miliar. "Saya mengantisipasi bahwa suatu hari, yayasan tokenisasi akan akrab bagi investor seperti ETF," CEO perusahaan, Larry Fink, menulis dalam surat baru-baru ini kepada investor.

Hal ini akan berdampak mengganggu lembaga keuangan yang ada. Bank mungkin mencoba mencelupkan jari kaki mereka ke ruang pengemasan digital baru, tetapi mereka melakukannya sebagian karena mereka menyadari bahwa token menimbulkan ancaman. Kombinasi stablecoin dan dana pasar uang yang ditokenisasi pada akhirnya dapat membuat setoran bank kurang menarik. Asosiasi Bankir Amerika mencatat bahwa jika sebuah bank kehilangan sekitar 10% dari $ 19 triliun dalam simpanan ritel, cara termurah untuk membiayai, biaya pembiayaan rata-rata akan naik dari 2,03% menjadi 2,27%. Sementara total deposito, termasuk rekening bisnis, tidak akan berkurang, margin keuntungan bank akan tertekan.

Aset baru ini juga dapat memiliki implikasi yang mengganggu bagi sistem keuangan yang lebih luas. Misalnya, pemegang token saham baru Robinhood sebenarnya tidak memiliki saham yang mendasarinya. Secara teknis, mereka memiliki derivatif yang melacak nilai suatu aset, termasuk dividen yang dibayarkan oleh perusahaan, bukan saham itu sendiri. Akibatnya, mereka tidak memiliki akses ke hak suara yang biasanya diberikan oleh kepemilikan saham. Jika penerbit token bangkrut, pemegangnya akan berada dalam masalah dan harus bersaing dengan kreditur lain dari perusahaan yang gagal untuk kepemilikan aset dasar. Situasi serupa telah dihadapi oleh Linqto, sebuah startup fintech yang mengajukan kebangkrutan awal bulan ini. Perseroan telah menerbitkan saham perusahaan swasta melalui kendaraan tujuan khusus. Pembeli sekarang tidak jelas apakah mereka memiliki aset yang mereka pikir mereka miliki.

Ini adalah salah satu peluang terbesar untuk tokenisasi, tetapi juga menciptakan kesulitan terbesar bagi regulator. Memasangkan aset pribadi yang tidak likuid dengan token yang mudah diperdagangkan membuka pasar tertutup bagi jutaan investor ritel dengan triliunan dolar untuk dialokasikan. Mereka dapat membeli saham di perusahaan swasta paling menarik yang saat ini berada di luar jangkauan. Ini menimbulkan pertanyaan. Agen seperti Komisi Sekuritas dan Bursa AS (SEC) memiliki pengaruh yang jauh lebih besar atas perusahaan publik daripada perusahaan swasta, itulah sebabnya yang pertama cocok untuk investor ritel. Token yang mewakili saham pribadi mengubah apa yang dulunya ekuitas swasta menjadi aset yang dapat dengan mudah diperdagangkan seperti ETF. Namun, penerbit ETF berjanji untuk menyediakan likuiditas intraday dengan memperdagangkan aset dasar, yang tidak dilakukan oleh penyedia token. Dalam skala yang cukup besar, token tersebut sebenarnya akan mengubah perusahaan swasta menjadi perusahaan publik tanpa persyaratan pengungkapan yang biasanya diperlukan.

Bahkan regulator pro-kripto ingin menarik garis. Komisaris Komisi Sekuritas dan Bursa AS (SEC) Hester Peirce telah dijuluki "ibu kripto" karena pendekatannya yang ramah terhadap mata uang digital. Dalam sebuah pernyataan pada 9 Juli, dia menekankan bahwa token tersebut tidak boleh digunakan untuk menghindari undang-undang sekuritas. "Sekuritas tokenisasi masih sekuritas," tulisnya. Oleh karena itu, terlepas dari apakah sekuritas dibungkus dengan cryptocurrency baru, perusahaan yang menerbitkan sekuritas harus mematuhi aturan pengungkapan. Meskipun ini masuk akal secara teori, banyaknya aset baru dengan struktur baru berarti bahwa regulator akan berada dalam keadaan mengejar ketinggalan tanpa akhir dalam praktiknya.

Oleh karena itu, ada paradoks. Jika stablecoin benar-benar berguna, mereka juga akan benar-benar mengganggu. Semakin menarik aset tokenisasi bagi broker, klien, investor, pedagang, dan perusahaan keuangan lainnya, semakin mereka dapat mengubah keuangan, perubahan yang disambut baik dan mengkhawatirkan. Terlepas dari keseimbangan antara keduanya, satu hal yang jelas: gagasan bahwa cryptocurrency belum menghasilkan inovasi apa pun yang patut diperhatikan sudah lama menjadi sesuatu dari masa lalu.