RootData: Web3 Industry Investment Research Report für das erste Halbjahr 2025

Autor: RootData Research

Die wichtigsten Erkenntnisse

- In der ersten Hälfte des Jahres 2025 belief sich die Gesamtfinanzierung des Krypto-Primärmarktes auf 7,75 Mrd. US-Dollar, was einem Anstieg von 40,17 % gegenüber dem Vorjahr und einem Anstieg von 77,75 % gegenüber dem Vormonat entspricht. Es gab insgesamt 547 Finanzierungen mit durchschnittlich 91 pro Monat, und die Zahl ging weiter zurück, was einen Trend zu einer starken Konzentration von Finanzierungen, aktiven Fusionen und Übernahmen, einer Verschiebung der Spurpräferenz hin zu CeFi und einem Kapitalfluss auf den Sekundärmarkt zeigt. Die Marktkapitalisierung von Stablecoins hat 240 Mrd. $ überschritten, und der Anstieg zusammen mit BTC hat die Liquidität der Tier-1-Finanzierung unterstützt, insbesondere was zu großen Transaktionen im CeFi-Bereich geführt hat.

- Der primäre Kryptomarkt zeigt die Merkmale der Kapitalkonzentration und der Diversifizierung der Spur, wobei CeFi den Markttrend aufgrund der Liquiditätsunterstützung und der Compliance-Vorteile dominiert, während DeFi und Tools aufgrund technologischer Innovationen weiterhin bevorzugt werden. Von den 399 Finanzierungen in der offengelegten Höhe sank die Zahl der Finanzierungen unter 10 Millionen US-Dollar im Vergleich zum Vorjahr um mehr als 45 % und halbierte sich nahe; Die Zahl der Finanzierungen über 50 Mio. $ stieg um 146,7 %, hauptsächlich in den Bereichen CeFi, Bergbauunternehmen und Vermögensverwaltungsgesellschaften.

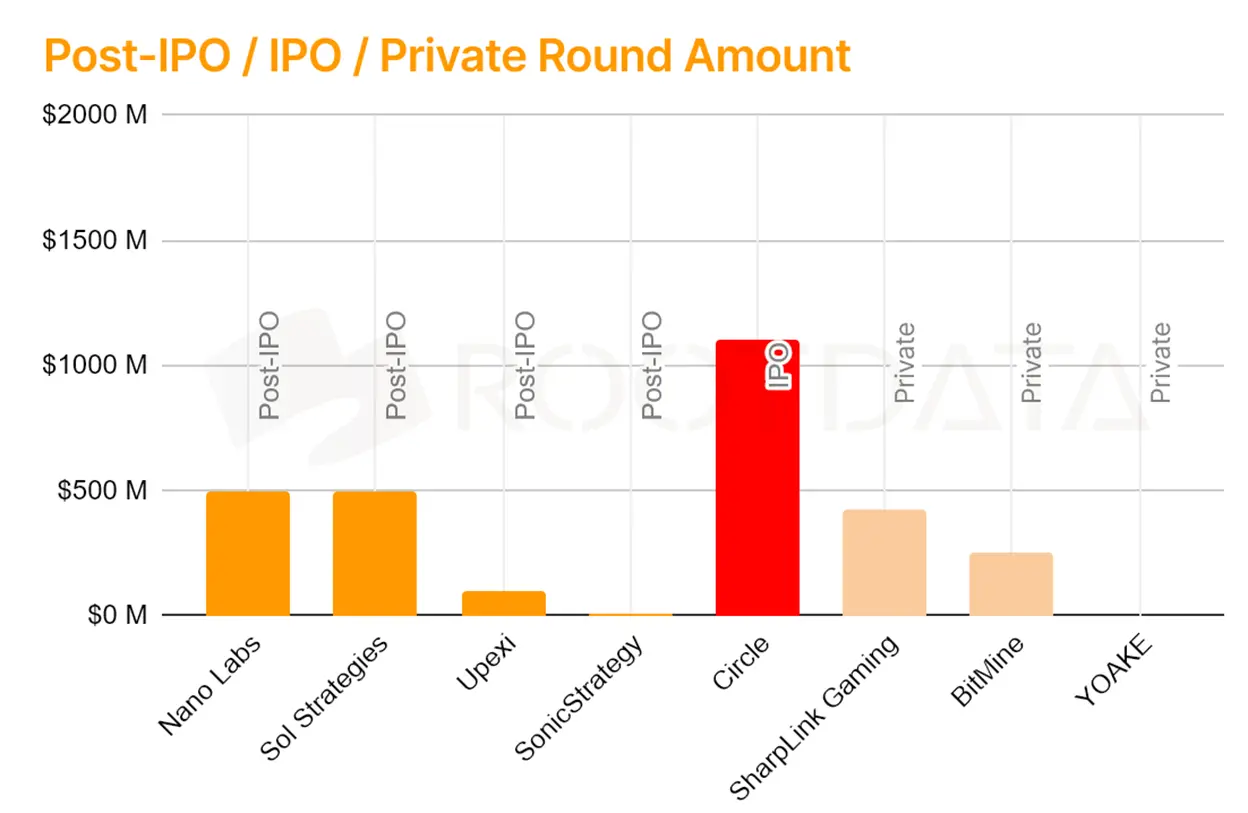

- Die vier besten Finanzierungsrunden im ersten Halbjahr wurden durch institutionelle Aktivitäten (M&A/Pre-IPO/IPO/Private Equity) kontrahiert und lagen damit deutlich über der Seed-Runde A-Finanzierungsrunde, die in der Vergangenheit von Krypto-Venture-Capital favorisiert wurde und intensiv in den Bereichen DeFi und Infrastruktur auftrat.

- Ethereum hat insgesamt 1,63 Milliarden US-Dollar aufgebracht und steht damit an erster Stelle bei den öffentlichen Chains, aber aufstrebende öffentliche Chains haben Ethereum in Bezug auf die Anwendungswachstumsrate deutlich übertroffen. Die Zahl der monatlich aktiven Entwickler fiel im Januar auf ein fast vierjähriges Tief von etwa 21.800 und erholte sich Mitte des Jahres auf einen Höchststand von 29.700, und die von der Community getragene technologische Innovation gleicht die Finanzierungslücke aus.

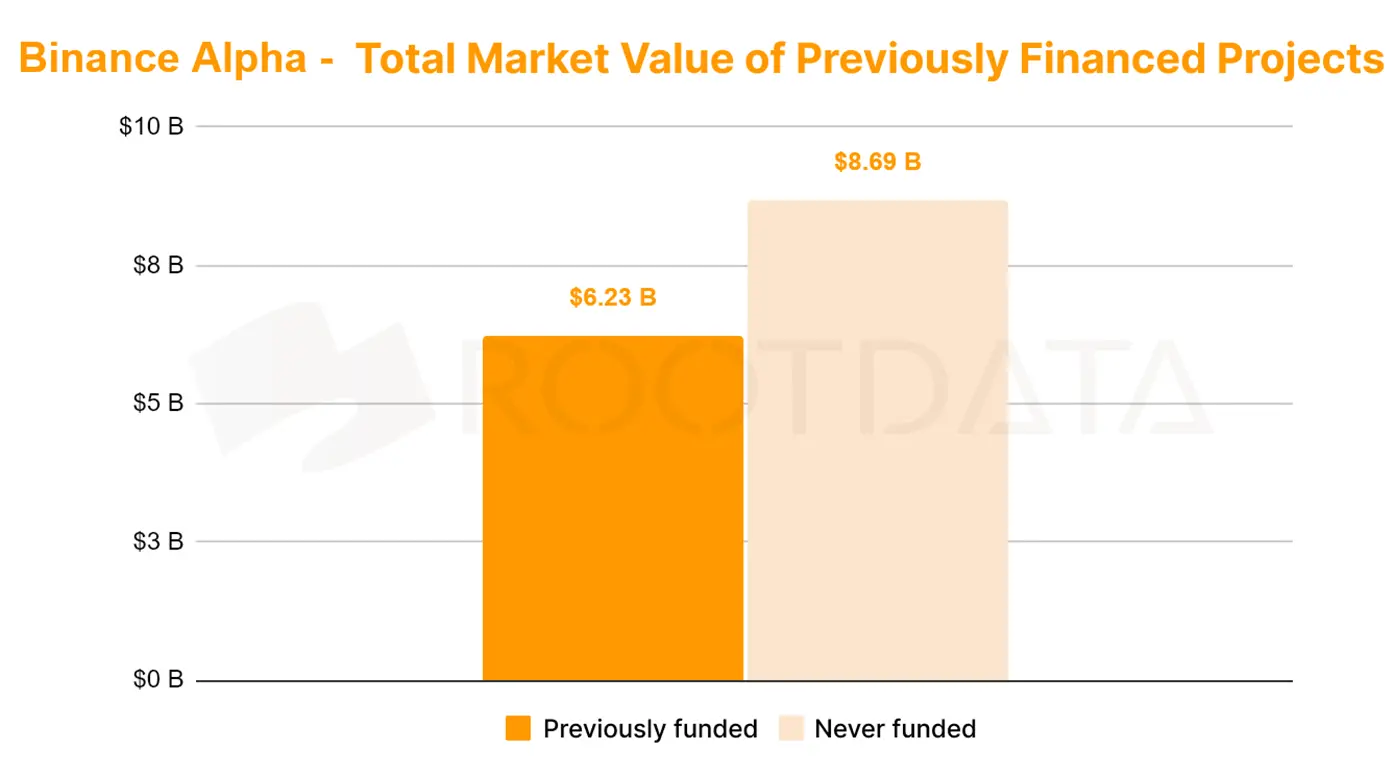

- Binance Alpha hat die BNB-Chain in ein CEX-DEX-Testgelände verwandelt, und das DEX-Handelsvolumen ist im Netzwerk von 12 % auf 49 % gestiegen. Das Alpha-Punktesystem dient als Governance-Gewichtsverteilungsmechanismus für die Binance- und BNB-Ökosysteme, indem es unterschiedliche Punktzahlen und gestaffelte Schwellenwerte festlegt, und hat erfolgreich neue Wege für die Binance-Notierung und den VC-Ausstieg erkundet. Die unangekündigten Finanzierungsprojekte von Binance Alpha machten 56,5 % mit einer Gesamtmarktkapitalisierung von 8,69 Milliarden US-Dollar aus, während der Gesamtmarktwert der Projekte, die eine Finanzierung erhalten hatten, nur 6,23 Milliarden US-Dollar betrug und weniger als 25 % der Projekte mit einer Geschichte der Finanzierungsbewertung und einer hervorragenden Leistung.

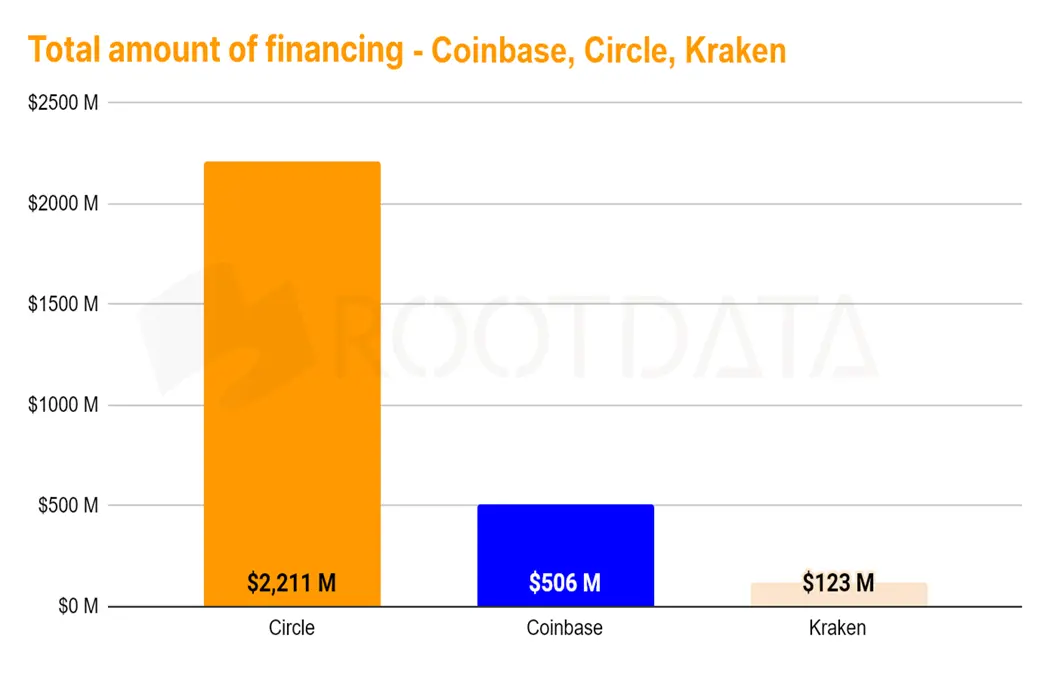

- Der Wall-Street-Goldabsorber Circle wurde mit 2,2 Milliarden US-Dollar zum am höchsten finanzierten Projekt beim Börsengang, und vor dem Börsengang wurde Circle SPV OTC zu 36 US-Dollar pro Aktie verkauft (Bewertung von 8,2 Milliarden US-Dollar). Im Gegensatz dazu haben Coinbase und Kraken nur 500 Millionen US-Dollar und 120 Millionen US-Dollar aufgebracht, und ihr Zeitlimit für die große US-Aktienfinanzierung beträgt etwa 1-2 Jahre. Die Stablecoin- und RWA-Sektoren wurden von der Wall Street anerkannt und gaben dem Mainstreaming-Prozess in der gesamten Branche einen starken Impuls.

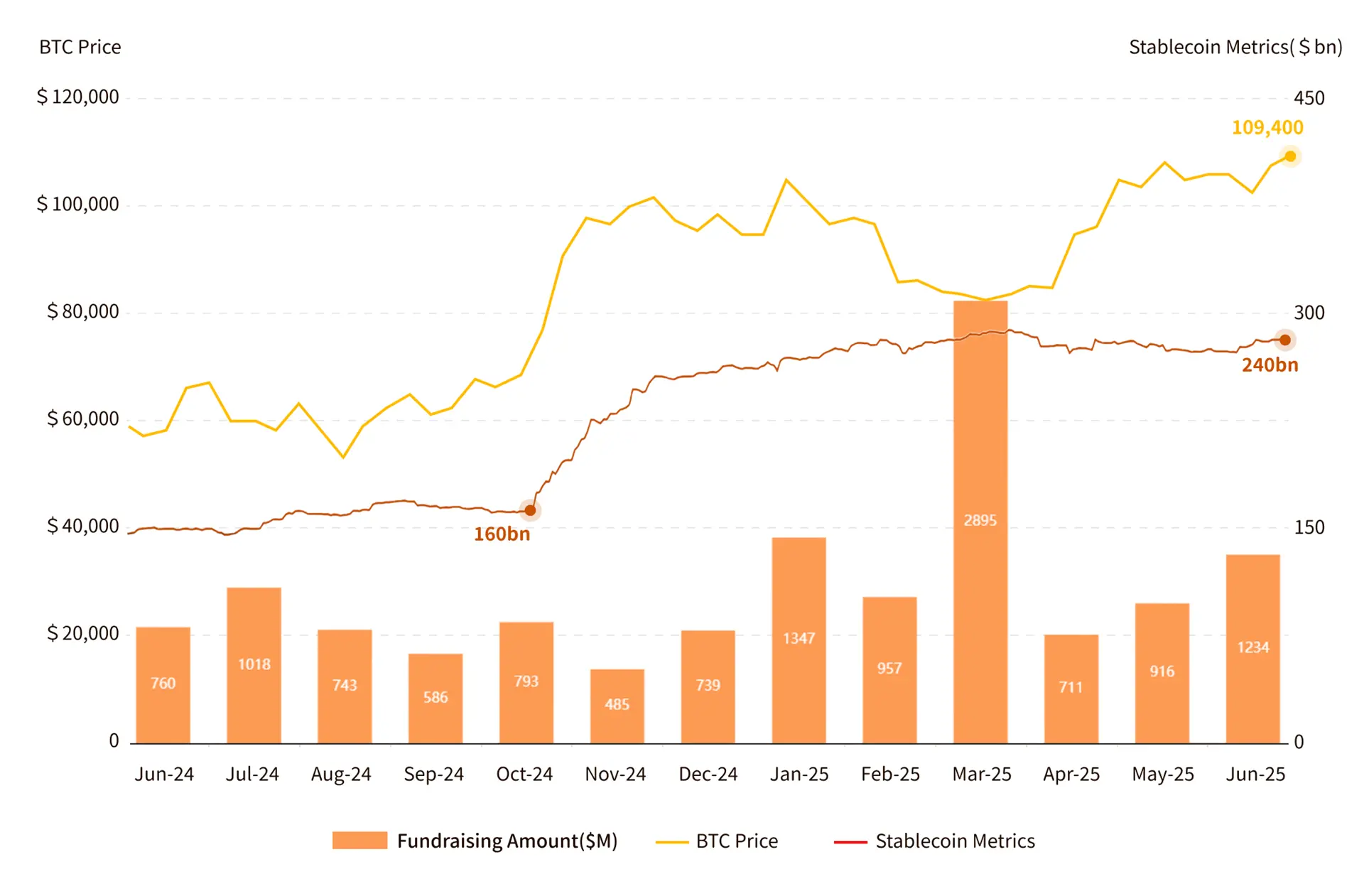

In der ersten Hälfte des Jahres 2025 wurden insgesamt 547 Krypto-Primärmarktfinanzierungen in Höhe von insgesamt 7,75 Milliarden US-Dollar verzeichnet

Web3-Primärmarktfinanzierung, BTC-Preis und die Korrelation von Stablecoins

In der ersten Hälfte des Jahres 2025 erreichte der Finanzierungsbetrag des Krypto-Primärfinanzierungsmarktes 7,75 Mrd. US-Dollar, was einem Anstieg von 40,17 % gegenüber dem Vorjahr und 77,75 % gegenüber dem Vormonat entspricht. Im März sammelte das Unternehmen 2,895 Mrd. $ ein, wovon 2 Mrd. $ auf Binance entfielen. Ohne diese Finanzierung betrug die durchschnittliche monatliche Finanzierung etwa 950 Millionen US-Dollar, mit einem durchschnittlichen Finanzierungsbetrag von 12,419 Millionen US-Dollar und einem Median von 5,425 Millionen US-Dollar.

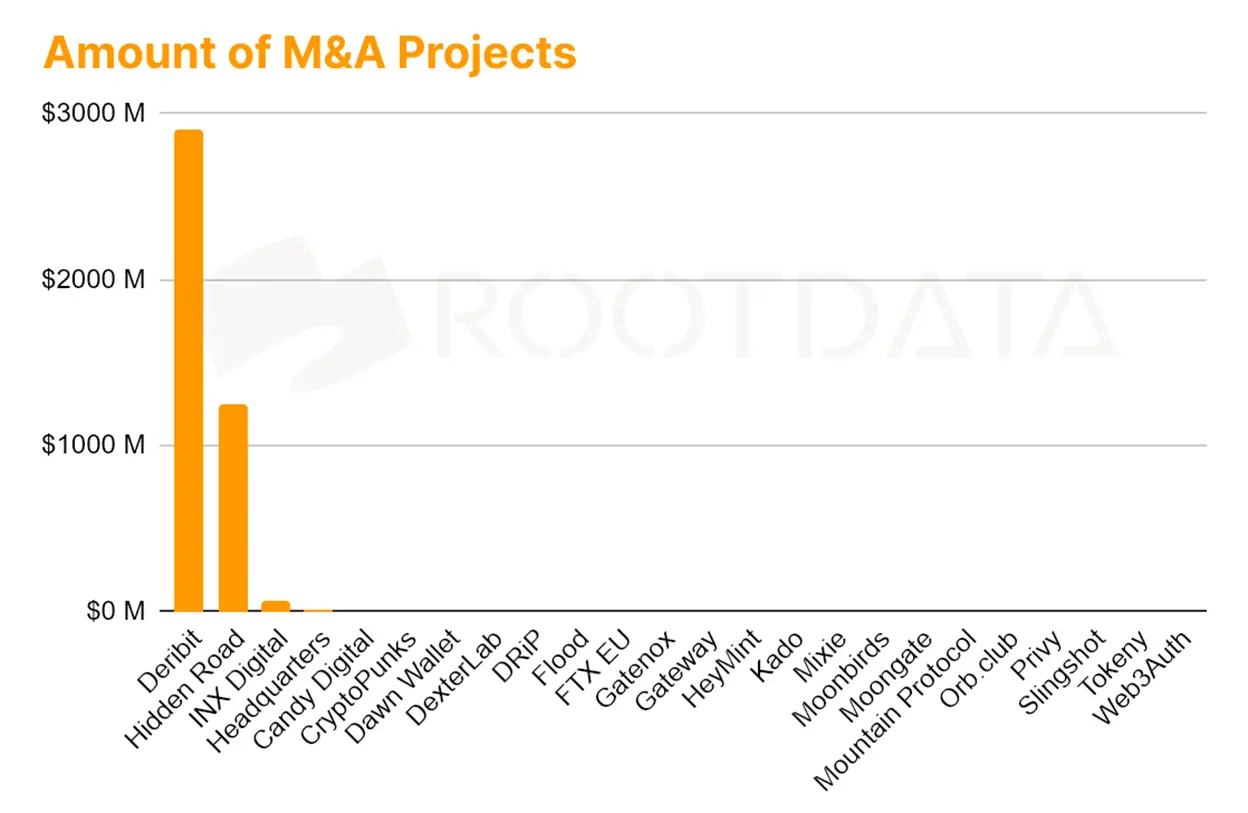

Es gab 547 Finanzierungsveranstaltungen mit durchschnittlich 91 pro Monat, wobei 57,7 % (316 Fälle) auf die erste Projektfinanzierung entfielen. In Bezug auf den Streckenvertrieb war CeFi mit einer Finanzierung von 2,719 Milliarden US-Dollar führend und übertraf damit die Infrastrukturstrecke (1,87 Milliarden US-Dollar). Die M&A-Aktivitäten stiegen deutlich auf 66, was einem Anstieg von 60,9 % von 41 in der zweiten Jahreshälfte 2024 entspricht. Krypto-bezogene börsennotierte Unternehmen (wie Circle und Sol Strategies) sammelten 2,233 Mrd. $ ein, ein Rekordhoch.

Der Stablecoin-Markt ist seit Ende Oktober 2024 stark gewachsen, wobei die Gesamtmarktkapitalisierung schnell von 160 Mrd. $ auf 240 Mrd. $ gestiegen ist, was einem Anstieg von 50 % entspricht. Im gleichen Zeitraum kletterte der Preis von BTC von einem Tiefstand von 68.000 $ auf 105.000 $ und fiel nicht wieder in die Spanne, bevor der Stablecoin im Laufe des Jahres zulegte. Der damit verbundene Anstieg von Stablecoins und BTC hat die Liquidität der Tier-1-Finanzierung gestützt und insbesondere große Transaktionen im CeFi-Bereich vorangetrieben.

Insgesamt stieg der Finanzierungsbetrag auf dem Krypto-Primärmarkt in der ersten Hälfte des Jahres 2025 deutlich an, aber die Anzahl der Ereignisse ging weiter zurück, was einen Trend zu einer starken Finanzierungskonzentration, aktiven Fusionen und Übernahmen, einer Verschiebung der Präferenz auf CeFi und Kapitalflüssen auf den Sekundärmarkt zeigt.

Anlage-Hotspots sind in der Regel konform, diversifiziert und skalierbar

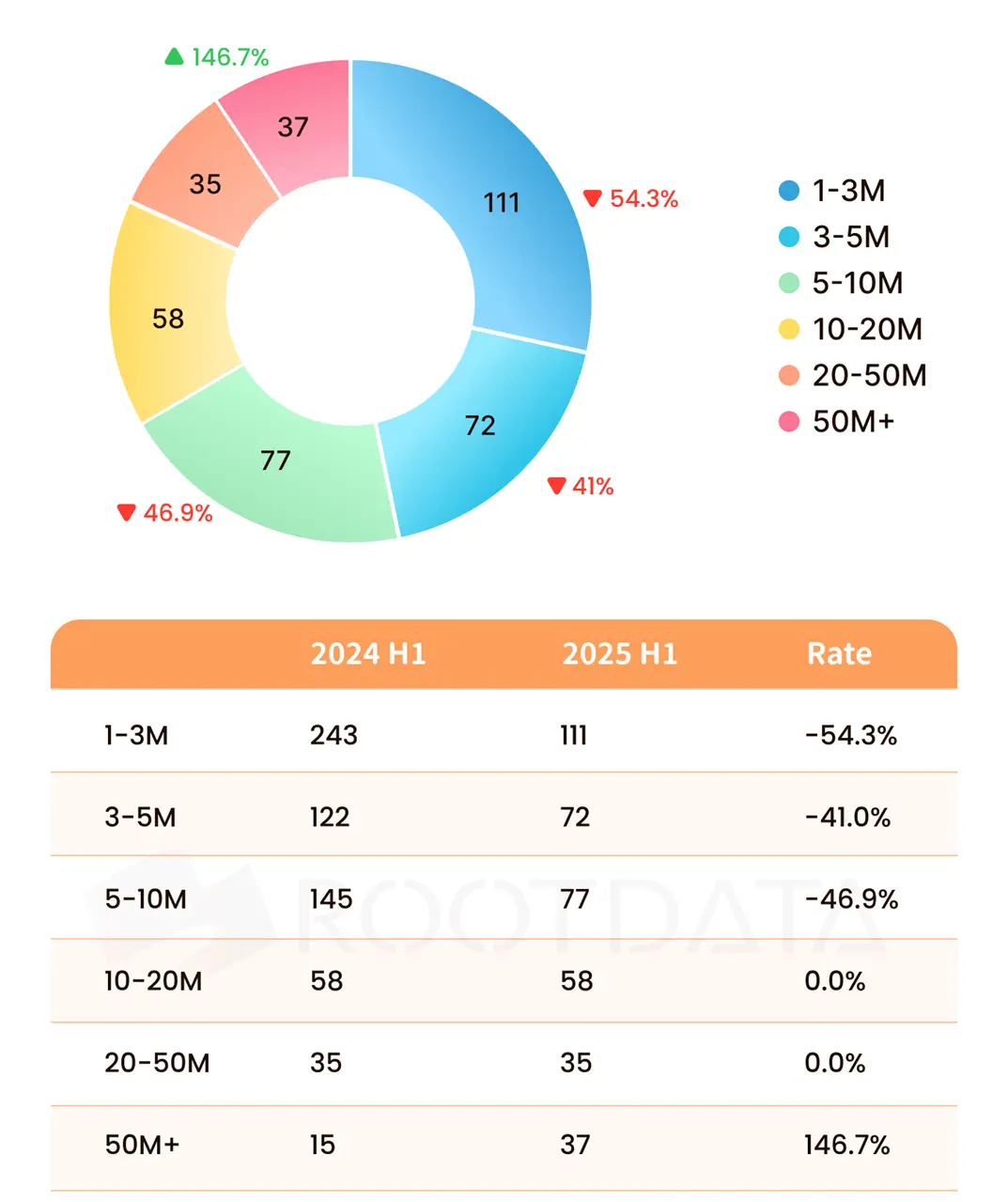

Überblick über die Verteilung der Finanzierungssumme im ersten Halbjahr 2025

Von den 399 Finanzierungen in der offengelegten Höhe sank die Zahl der Finanzierungen unter 10 Millionen US-Dollar im Vergleich zum Vorjahr um mehr als 45 % und halbierte sich nahe; die Zahl von 1000-50 Millionen US-Dollar ist stabil; Die Zahl der Finanzierungen über 50 Mio. $ stieg um 146,7 %, hauptsächlich in den Bereichen CeFi, Bergbauunternehmen und Vermögensverwaltungsgesellschaften, was darauf hindeutet, dass das Kapital große Investitionen bevorzugt und kleine Layouts reduziert.

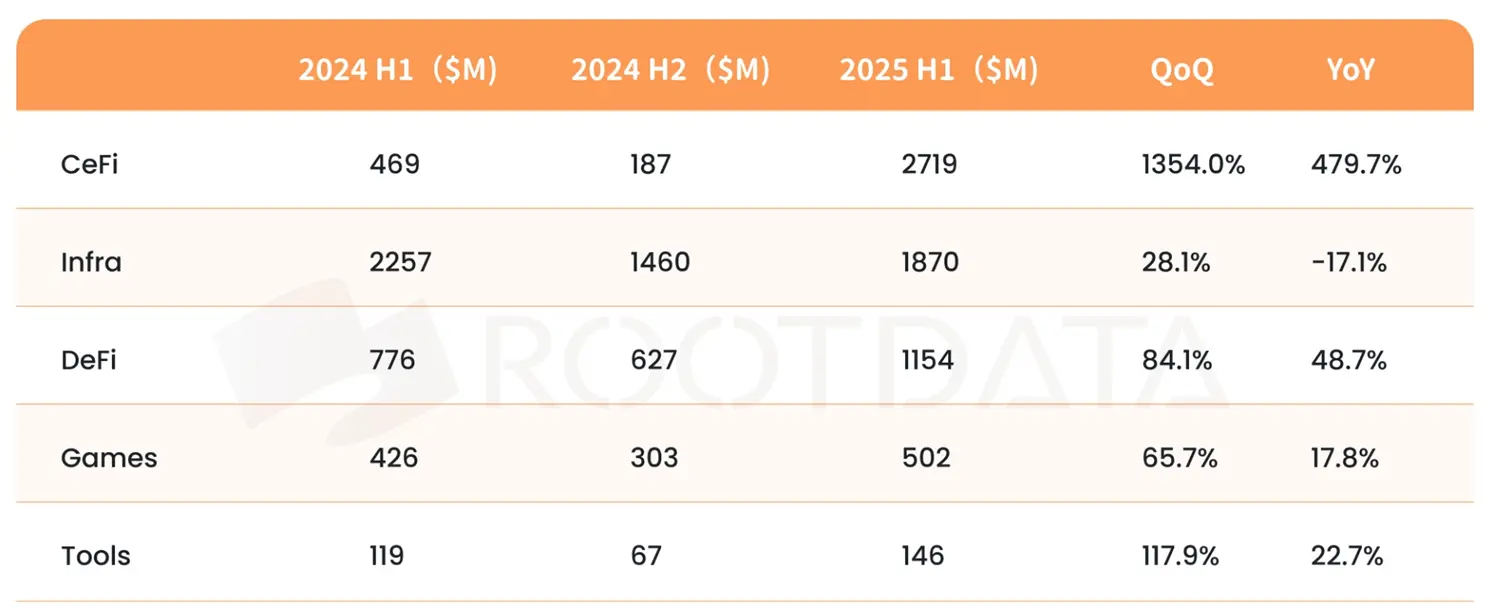

Die Performance des Tracks ist klar differenziert, und die Anlage-Hotspots sind in der Regel konform und diversifiziert. CeFi war mit einer Finanzierung von 2,719 Mrd. $, einem Anstieg von 479,7 % gegenüber dem Vorjahr und einem Anstieg von 1.354 % gegenüber dem Vormonat führend und eroberte seine führende Position zurück. Der Infrastruktursektor brachte 1,87 Mrd. $ ein, was einem Rückgang von 17,1% gegenüber dem Vormonat entspricht. DeFi- und Tools-Tracks zogen im Jahresvergleich 84,1 % bzw. 117,9 % an.

In der ersten Hälfte des Jahres 2025 wird der primäre Kryptomarkt die Merkmale der Kapitalkonzentration und der Diversifizierung aufweisen, wobei CeFi den Marktwind aufgrund der Liquiditätsunterstützung und der Compliance-Vorteile dominiert und börsennotierte Unternehmen der Krypto-Reservestrategie der Strategie folgen, um die Bewertungslogik mit der Liquidität und dem Wertschöpfungspotenzial von BTC und Stablecoins neu zu gestalten. DeFi und Tools werden aufgrund technologischer Innovationen weiterhin bevorzugt, und der Markt als Ganzes bewegt sich in Richtung eines effizienteren Anlagemusters.

Die Top 5 der Finanzierungsschienen in der ersten Hälfte des Jahres 2025

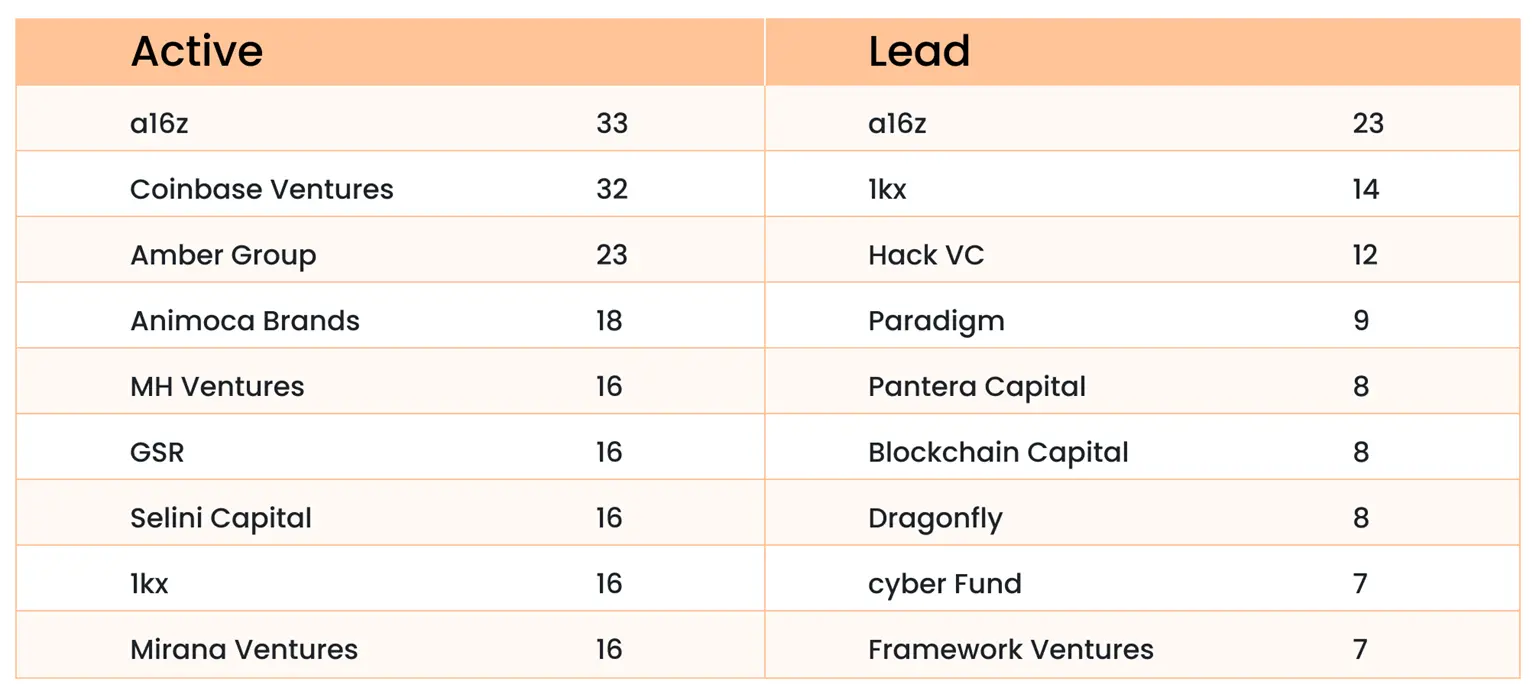

In der ersten Hälfte des Jahres 2025 waren a16z und Coinbase Ventures führend bei Krypto-Investitionen

2025 H1 Crypto Native Institution Performance

a16z und Coinbase Ventures führten die Krypto-Investition in der ersten Hälfte des Jahres 2025 an, wobei a16z 33 Schüsse machte und 23 Investitionen leitete, wobei der Schwerpunkt auf der Schnittstelle von KI und Blockchain lag und ein präzises Layout zeigte. Coinbase Ventures folgte mit 32 Investitionen, führte aber nur 2 und verfolgte eine Diversifizierungsstrategie, die ein breites Netz auswarf. 1kx, Hack VC und Paradigm behaupten ihre Führung bei führenden Investitionen, jedes mit seinen eigenen Merkmalen.

Krypto-native Fonds sind in der Regel konservativ, wobei 700 Institutionen, die mindestens einmal investiert haben (selbst Institutionen wie LD Capital, AU21 Capital und andere Institutionen, die mehr als 200 Investitionen getätigt haben), in der ersten Jahreshälfte keine Schritte unternommen haben, was etwa 67 % ausmacht, was darauf hindeutet, dass sich der Markt in einer vorsichtigen Stimmung befindet. Inspiriert von der Strategie des börsennotierten Unternehmens haben sich einige Krypto-VCs dazu entschlossen, in Blockchain-Konzeptaktien zu investieren, um die weitere Integration von Krypto-Assets und traditionellen Finanzen zu fördern, was die Diversifizierung und Reife von Krypto-Anlagestrategien widerspiegelt.

Die Fragmentierung des Public-Chain-Ökosystems hat sich verschärft, und die treibende Kraft von Krypto-Fonds auf öffentlichen Chains und Anwendungen hat sich abgeschwächt

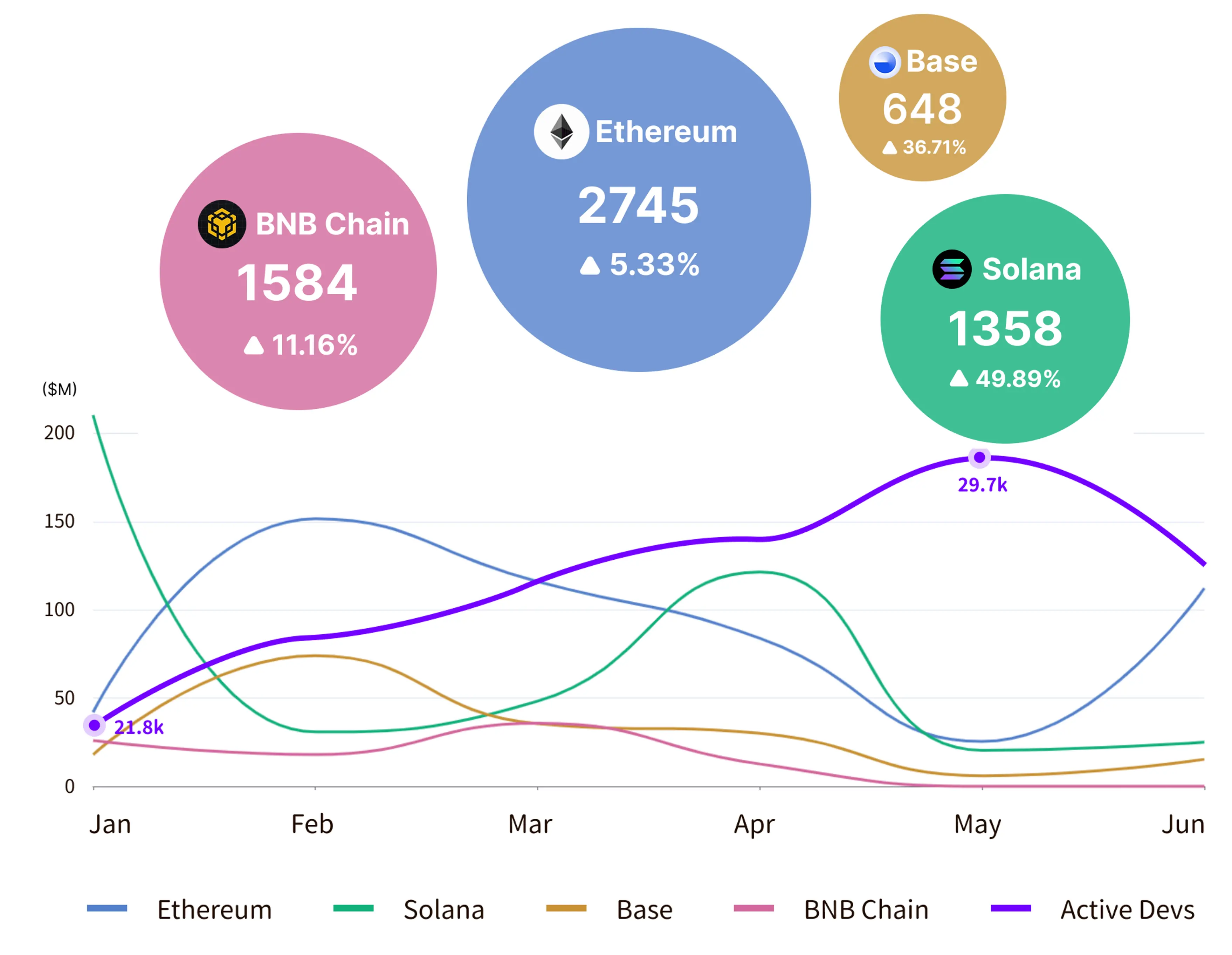

2025 H1 Mainstream Ökologie und Finanzierungsleistung der öffentlichen Kette

Ethereum ist mit mehr als 2.700 hochwertigen Anwendungen (ohne unbekannte Meme-Projekte) mit einer Gesamtfinanzierung von 1,63 Milliarden US-Dollar führend in der Public Chain und übertrifft damit andere Ökosysteme bei weitem und festigt seine Marktdominanz.

Aufstrebende öffentliche Chains optimieren jedoch die spezifischen Dimensionen des "unmöglichen Dreiecks", um den unterschiedlichen Bedürfnissen der Nutzer gerecht zu werden. Aufstrebende öffentliche Chains haben Ethereum in der Anwendungswachstumsrate deutlich übertroffen, Marktsegmente schnell erobert und ihre Dominanz in Frage gestellt. Letztendlich führt dies zu einer Intensivierung der Fragmentierung des Ökosystems der öffentlichen Kette.

Zum Beispiel hat sich Solana aufgrund seines hohen Durchsatzes zu einer Brutstätte für Meme-Coins und DeFi-Anwendungen entwickelt, die Nutzer des Hochfrequenzhandels anzieht. Base konzentriert sich auf konforme Assets und KI-gesteuerte On-Chain-Anwendungen und optimiert kostengünstige Layer-2-Lösungen, um die Anforderungen von Institutionen und Entwicklern zu erfüllen.

Die treibende Kraft von Krypto-Fonds auf öffentlichen Chains und Anwendungen hat sich abgeschwächt, und die Höhe der Finanzierung hat sich deutlich vom Wachstum des Anwendungsökosystems entfernt. In der ersten Jahreshälfte konzentrierten sich die Mittel aus dem Primärmarkt auf den CeFi-Bereich, und die Finanzierungssumme der Mainstream-Public-Chains war im Allgemeinen träge und zeigte einen Abwärtstrend, aber die Anwendungsentwicklung wurde nicht wesentlich nach unten gezogen. Laut DeveloperReport sank die Zahl der monatlich aktiven Entwickler im Januar dieses Jahres auf etwa 21.800, ein fast vierjähriges Tief, und hat sich Mitte des Jahres auf einen Höchststand von 29.700 erholt, und die von der Community betriebene technologische Innovation gleicht die Finanzierungslücke aus.

Binance Alpha macht BNB Chain zum CEX-DEX Testfeld

Das bemerkenswerteste Phänomen im 2. Quartal 2025 ist zweifellos das 1,7 Millionen US-Dollar schwere Binance Alpha-Projekt, das von Binance im Mai gestartet wurde. Verglichen mit der bahnbrechenden BTC Renaissance CEX-DEX-Handelserfahrung von OKX sowie den umstrittenen Binance Listing- und VC-Ausstiegspfaden oder den lukrativen Gewinnen von DEX und All-in-one (AIO) On-Chain-Handelsplattformen.

Das Binance Alpha-Projekt zielt darauf ab, den Projektparteien Liquidität zur Verfügung zu stellen und gleichzeitig ein erfolgreiches On-Chain-Interaktionsszenario für die BNB Chain zu schaffen, das die Nutzer anleitet und Anreize schafft, Liquidität von CEX in ihr eigenes Ökosystem zu migrieren.

Marktdaten bestätigen die Wirksamkeit dieser Strategie: Von April bis Juli stieg das tägliche DEX-Handelsvolumen von BNB Chain von 1 Milliarde US-Dollar auf maximal 7 Milliarden US-Dollar, und der Anteil des netzwerkweiten Handelsvolumens stieg von 12 % auf 49 %, während der Anteil von Ethereum und Solana von 25 % bzw. 22 % auf 15 % bzw. 11 % fiel.

In der Folge haben auch andere T2-Börsen ihre eigenen einzigartigen zentralisierten DEX-Handelserfahrungsdienste eingeführt. Der Schritt von Binance ist nicht nur ein Anreiz für die Nutzer, sondern markiert auch das erste Jahr 2025 als Test für die Transformation und Kompromittierung zentralisierter Börsen zum ursprünglichen Krypto-Ökosystem. Das Alpha-Punkte-System zielt darauf ab, die Bindung von Binance-Nutzern und -Community zu stärken, indem es unterschiedliche Punktzahlen und abgestufte Schwellenwerte festlegt und als Governance-Gewichtsverteilungsmechanismus für die Binance- und BNB-Ökosysteme dient.

Die institutionelle Unterstützung befindet sich in einem Dilemma, und die Logik neuer Coin-Listings wird von der Community bestimmt

Laut den Finanzierungsdaten von Rootdata:

Unter den auf Binance Alpha gelisteten Token haben 56,5 % der Projekte keine Finanzierung angekündigt, mit einer Gesamtmarktkapitalisierung von 8,69 Mrd. $ für nicht finanzierte Projekte, während der Gesamtmarktwert der Projekte, die eine Finanzierung erhalten haben, nur 6,23 Mrd. $ beträgt.

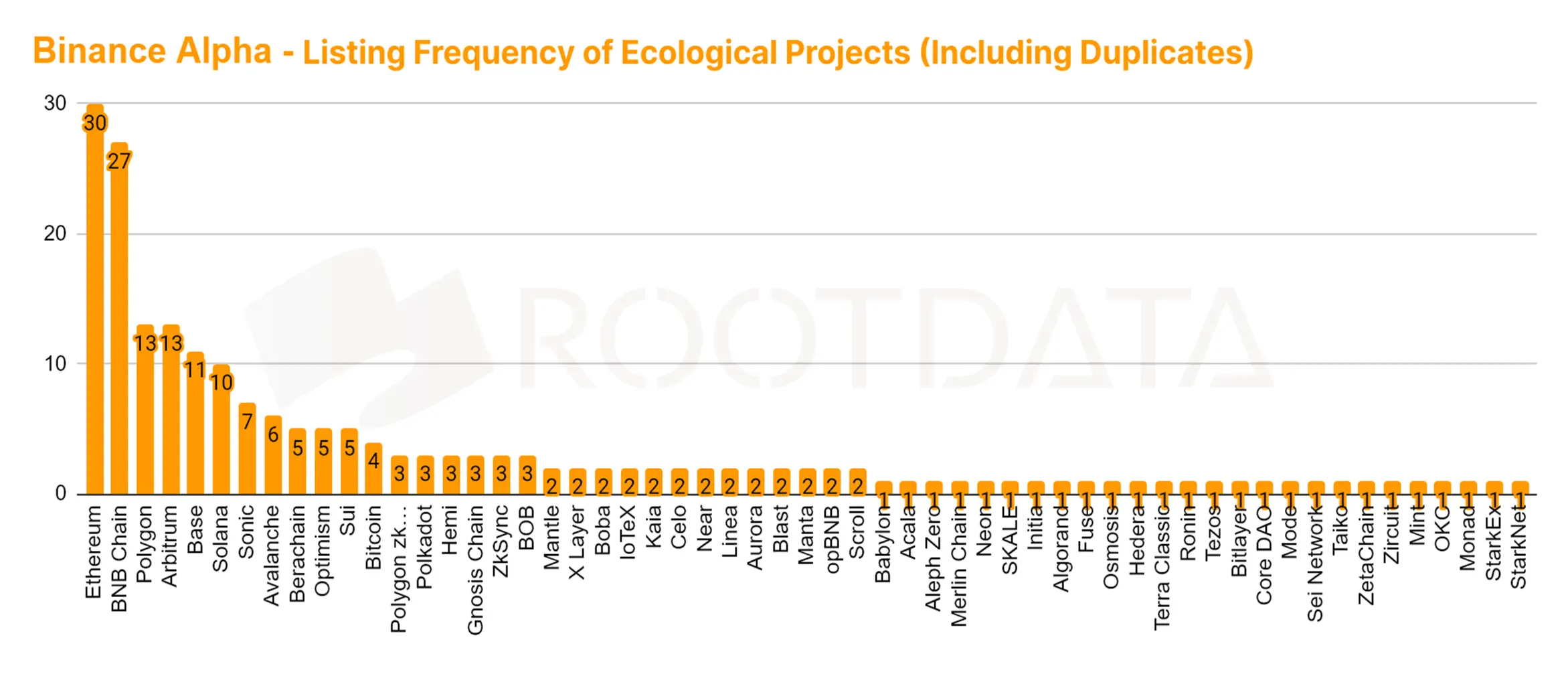

Von allen Projekten unterstützen 30 das Ethereum-Netzwerk und 27 das BSC-Netzwerk, gefolgt von Polygon, Arbitrum, Base und Solana.

Das bedeutet, dass Gründer nicht nur einen Ausstiegsplan durch die offizielle Notierung von Binance erhalten, sondern auch die Unterstützung von Mainstream-Netzwerken wie Ethereum und BSC priorisieren sollten, um die Erfolgsquote bei der Auswahl durch Binance Alpha zu erhöhen.

Noch wichtiger ist, dass die Marketingstrategie des Projekts die Unterstützung der Binance-Nutzer und der Community priorisieren sollte, was bedeuten könnte, dass die notwendigen Bedingungen für den Erhalt von Empfehlungen von exzellenten Institutionen für die Notierung von Binance allmählich der Vergangenheit angehören.

Der "VC-Coin-Fluch" ist immer noch in Kraft, mit weniger als 25 % der Projekte mit einer Geschichte der Finanzierungsbewertung und einer hervorragenden Leistung

Der "VC Coin Curse" ist aus folgenden Gründen weiterhin in Kraft:

- Die externe Kryptoindustrie ist illiquide

- Privatanleger haben eine schwache Kaufbereitschaft

- Institutionelle Investitionen stimmen nicht mit hoch bewerteten Projekten überein

- Die Kryptoindustrie ist in einen schrittweisen Reifezyklus technischer Engpässe eingetreten

Mangelnde Innovation und die Unfähigkeit, sich organisch in die boomende KI-Branche zu integrieren, haben dazu geführt, dass externe Spillover-Liquidität nicht eingeführt werden konnte.

- MCAP-Quote: Berechnet durch Division der Finanzierungsbewertung durch den aktuellen Marktwert, sind die Projekte mit einer Finanzierungshistorie, die bei mehr als dem 10-fachen gehalten werden kann, 0, und gemäß der aktuellen Leistung wird erwartet, dass die Institution Schwierigkeiten haben wird, die Kosten zu decken.

- FDV-Quote: Berechnet durch Division der Finanzierungsbewertung durch die aktuelle FDV-Bewertung, weniger als 25 % der Projekte mit einer Geschichte der Finanzierungsbewertung und einer hervorragenden Leistung, und die Misserfolgsrate beträgt bis zu 75 %.

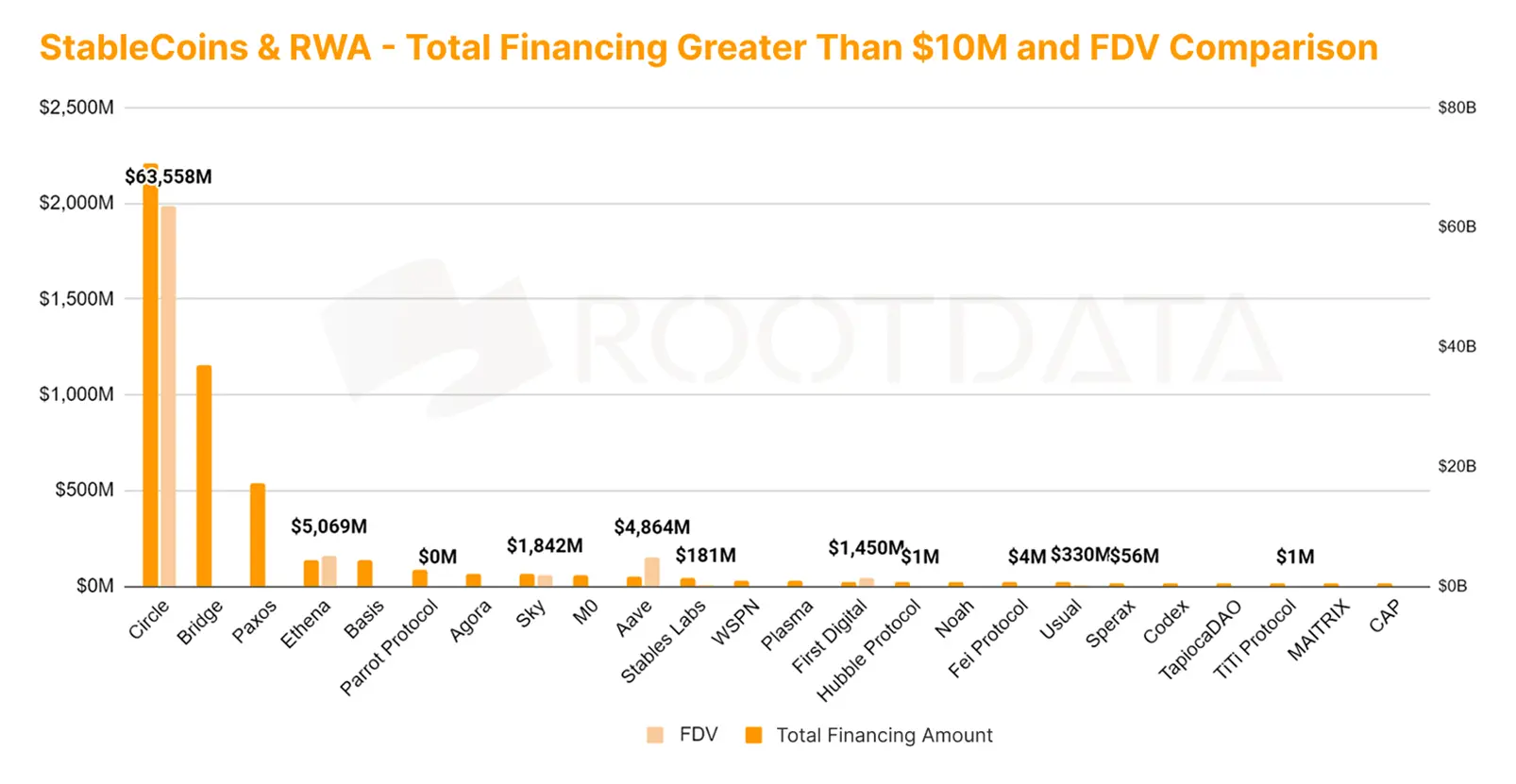

Stablecoins und RWAs aus den Anfängen der Wall Street

Die Marktkapitalisierung von Stablecoins stieg im 2. Quartal von 226 Mrd. $ auf 244 Mrd. $, mit einer vierteljährlichen Wachstumsrate von 7,9%. Begünstigt durch die Unterzeichnung des Stablecoin Regulation Act und des "Big and Beautiful" Act, werden das obligatorische Halten und die nationalen Reserven dem US-Dollar Kaufkraft verleihen, und es wird erwartet, dass der Marktwert von Stablecoins weiter steigen wird. Daher wird erwartet, dass das Halten von Stablecoins und die damit verbundenen RWA-Einkünfte in Zukunft Vorzugsregelungen vom Staat und Steuervergünstigungen erhalten werden.

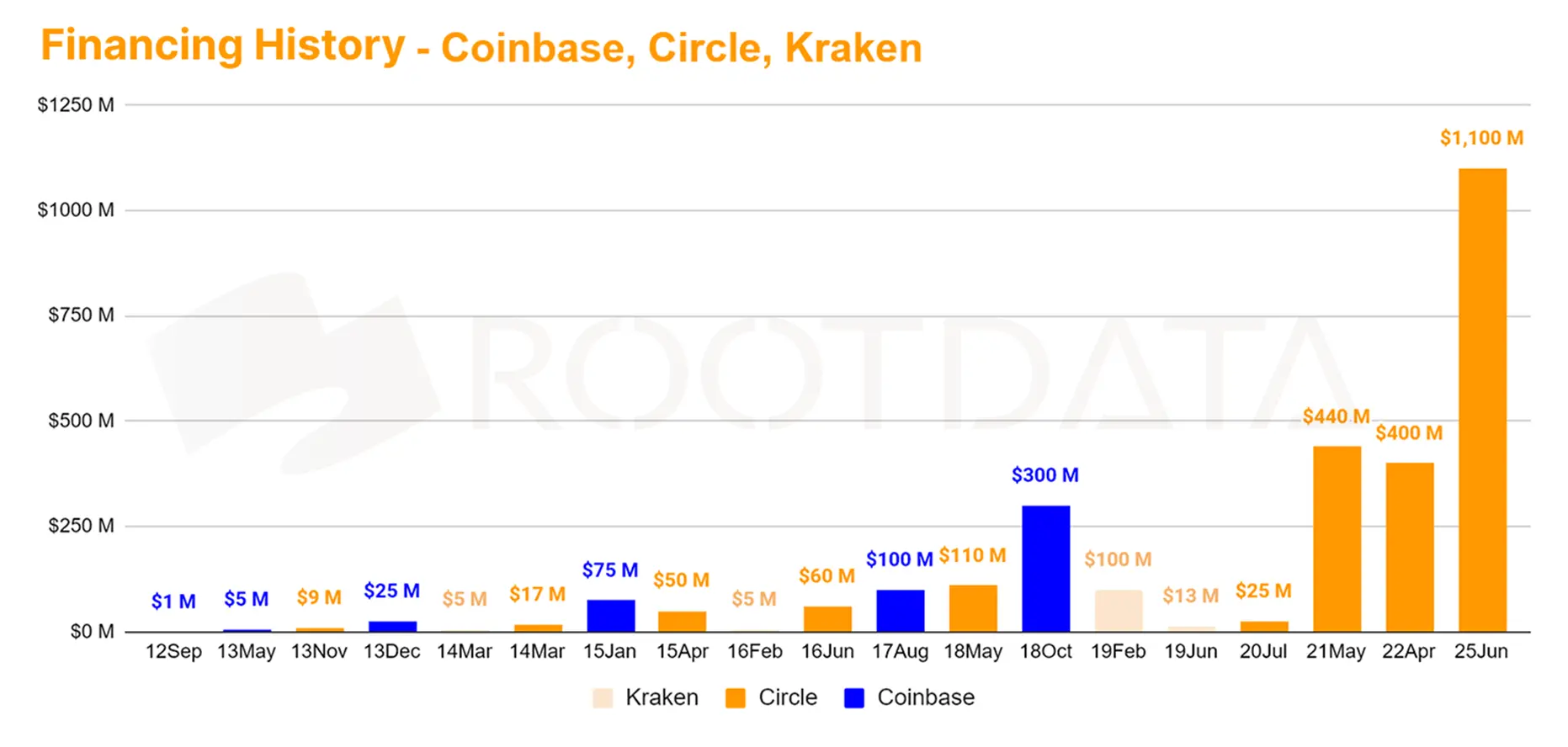

Circle, der USDC-Emittent des Börsengangs im 2. Quartal, profitierte von den oben genannten positiven Faktoren und wurde neben dem BTC-Mining, dem Halten von Kryptowährungen, Börsen und anderen Konzepten zur ersten Stablecoin-Konzeptaktie im Nasdaq-Kryptowährungssektor und wurde innerhalb einer Woche nach der Notierung zu einem Goldabsorber an der Wall Street.

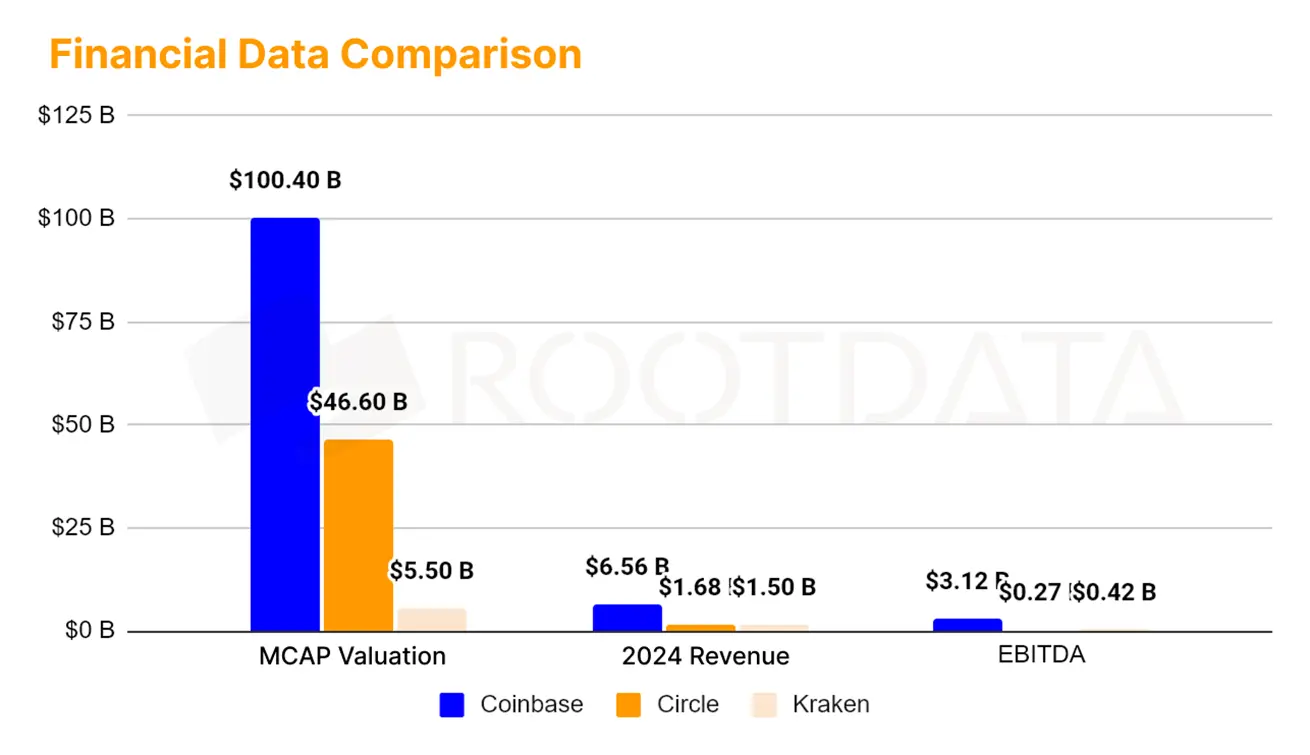

Die erstaunliche Leistung von Circle bei der Bewertung: Laut Rootdata OTC-Daten wurde Circle SPV vor dem Börsengang OTC zu 36 US-Dollar pro Aktie (Bewertung von 8,2 Milliarden US-Dollar) verkauft, während CRCL derzeit bei 204 US-Dollar pro Aktie liegt, so dass die Bewertung von Circle nach der Notierung an der Nasdaq auf 46,6 Milliarden US-Dollar stieg, was einem Anstieg von 566,7 % entspricht.

Der Bewertungsvorteil des Stablecoin-Konzepts auf dem Nasdaq-Markt gegenüber anderen Kryptowährungskonzepten

Laut der OTC-Statistik von Rootdata ist das beliebteste IPO-Projekt die Kraken-Börsenkonzeptaktie. Die Pre-IPO-Bewertungsanalyse von Kraken zeigt:

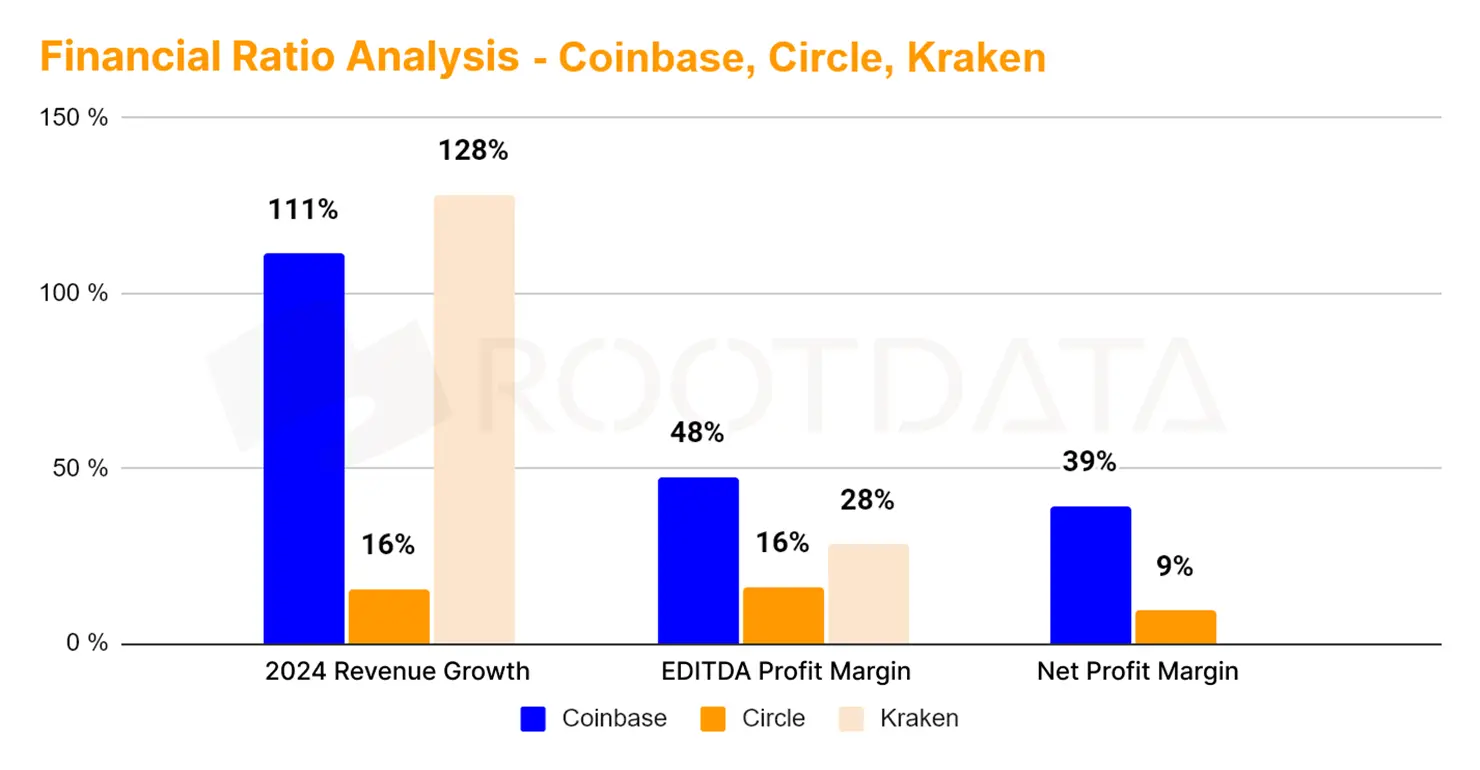

- Die Verwendung der KGV-Methode zum Vergleich von Coinbase und Circle hat ein 20-faches bzw. 8-faches Aufwärtspotenzial

- Es gibt 4-mal mehr Platz für die Verwendung der Umsatzmethode als bei Coinbase

- Die Kostenkontrolle, das Umsatzwachstum und die Gewinnmargen von Kraken sind deutlich höher als die von Circle

Dies spiegelt die Vorliebe der Wall Street für Stablecoins und RWAs wider und bestätigt auch den Bewertungsvorteil des Stablecoin-Konzepts gegenüber anderen Kryptowährungskonzepten auf dem Nasdaq-Markt.

Circle ist mit 2,2 Milliarden US-Dollar das Projekt mit der höchsten Finanzierungssumme unter den Börsengängen, verglichen mit Coinbase und Kraken, die nur 500 Millionen US-Dollar und 120 Millionen US-Dollar aufbringen, und der Zeitrhythmus für die große US-Aktienfinanzierung beträgt 1-2 Jahre.

M&A/Pre-IPO/IPO/Private Equity belegt die vier Top-Runden mit dem höchsten Finanzierungsbetrag

Unter dem Einfluss des Q2-Trends zeigen die Daten von Rootdata, dass sich das heiße Geld auf dem Markt dem Konzept der US-Aktien annähert, und die vier wichtigsten Finanzierungsrunden in der ersten Jahreshälfte wurden durch institutionelle Aktivitäten (M&A/Pre-IPO/IPO/Private Equity) kontrahiert, was die Seed-Runde deutlich übertraf Eine Finanzierungsrunde, die in der Vergangenheit von Krypto-Risikokapital begünstigt wurde und intensiv in den Bereichen DeFi und Infrastruktur auftrat.

Die Integration von vor- und nachgelagerten Ressourcen in der Branche und der Wind der Notierung durch die Hintertür haben die Aufmerksamkeit der Krypto-Wale auf Wall-Street-Fonds gelenkt

Zu den wichtigsten Deals gehören:

- Der Marktführer im Optionshandel von Deribit wurde von Coinbase übernommen, das gleichzeitig den Handel mit unbefristeten Kontrakten in den konformen Vereinigten Staaten einführte

- Nano Labs Mining Konzept

- Sol Strategies erhöht Solana-Anleihen und SharpLink erhöht ETH-Anleihen, um Anleihen auszugeben

Dieser Trend des Kapitalflusses bestätigt die zyklischen Merkmale der oben genannten technischen Engpässe und Reifekurven - die Integration von vor- und nachgelagerten Ressourcen in der Branche - und bläst auch den Wind der Déjà-vu-SPAC-Backdoor-Listings im Jahr 2021, was Krypto-Wale dazu veranlasste, sich für Wall-Street-Fonds zu rüsten. Als Unternehmer sollten Sie nicht nur darüber nachdenken, wie Sie das Cashflow-Einkommen steigern können, sondern auch darüber nachdenken, wie Sie rechtzeitig "monetarisieren" können.

Der Ausweg für Krypto-Grassroots, RWA oder algorithmische Stablecoins?

Laut Roodata-Statistiken entspricht der aktuelle Finanzierungsbetrag dem Konzept der Circle-Stablecoins, Bridge, Paxos und Ethena, unter denen RWA und algorithmische Stablecoins, eine der DeFi-Anwendungen, im Vergleich zu Circle, das von Wall-Street-Fonds unterstützt wird, stark unterbewertet sind.

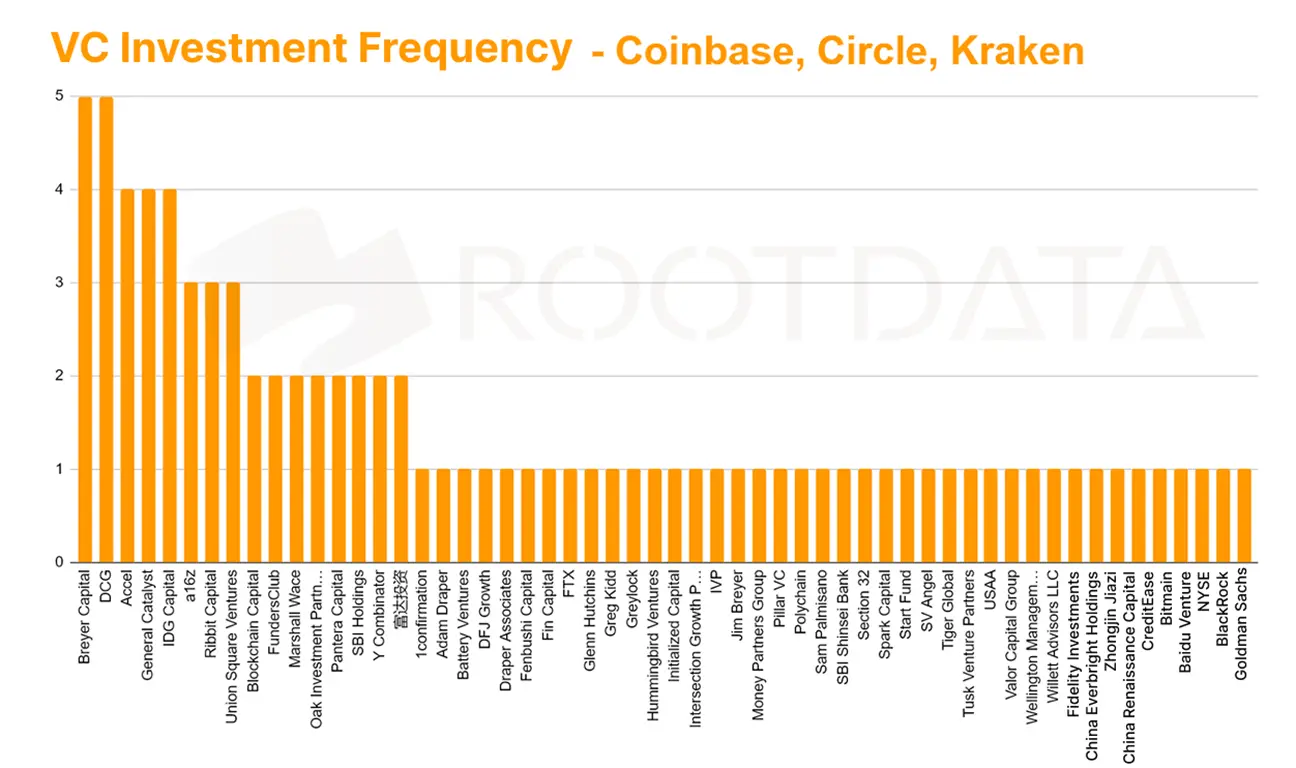

Durch die Analyse der obigen Zahl befinden sich die Risikokapitalinstitutionen, die in der Frühphase investiert und in Circle, Coinbase und Kraken reinvestiert haben, hauptsächlich Breyer, DCG, General Catalyst, IDG, a16z, Rabbit Capital usw., in der obersten Reihe, und diese VCs sind zu den größten Gewinnern dieser Runde von Krypto-US-Aktienkonzeptaktien geworden.

Sehen Sie sich eine PDF-Version dieses Berichts an: Chinesisch | Englisch

Über RootData

RootData ist eine Web3-Asset-Datenplattform, die Web3-Investitionen vereinfachen soll, mit über 16.000 Projekten, 10.000 Investoren, 13.000 Zeichen und 8.800 Finanzierungsrunden, die Daten auf hochgradig visuelle und strukturierte Weise präsentieren, und hat sich zu einer unverzichtbaren Datenplattform für mehr als 2 Millionen Web3-Nutzer entwickelt, um Alpha-Projekte in der Frühphase zu erkunden und Investitionsentscheidungen zu treffen.

Verzichtserklärung

Dieser Bericht wird von RootData Research erstellt und die in diesem Bericht geäußerten Informationen oder Meinungen stellen keine Anlagestrategien oder Empfehlungen an Dritte dar. Die in diesem Bericht enthaltenen Informationen, Meinungen und Spekulationen spiegeln die Einschätzung von RootData Research zum Zeitpunkt der Veröffentlichung wider und sollten nicht als Grundlage für zukünftige Leistungen herangezogen werden. Zu unterschiedlichen Zeitpunkten kann RootData Research Berichte veröffentlichen, die nicht mit den in diesem Bericht enthaltenen Informationen, Meinungen und Spekulationen übereinstimmen. RootData Research übernimmt keine Gewähr dafür, dass die in diesem Bericht enthaltenen Informationen auf dem neuesten Stand gehalten werden, und das Vertrauen auf die Informationen in diesem Material liegt im Ermessen des Lesers und dient nur zu Informationszwecken.

Dieser Bericht wurde von RootData Research erstellt. Die in diesem Bericht geäusserten Informationen oder Meinungen stellen keine Anlagestrategien oder Empfehlungen für irgendjemanden dar. Die in diesem Bericht enthaltenen Informationen, Meinungen und Spekulationen spiegeln nur die Einschätzung von RootData Research am Tag der Veröffentlichung dieses Berichts wider. Die Wertentwicklung in der Vergangenheit sollte nicht als Grundlage für die zukünftige Wertentwicklung verwendet werden. Zu unterschiedlichen Zeitpunkten kann RootData Research Berichte veröffentlichen, die nicht mit den in diesem Bericht enthaltenen Informationen, Meinungen und Spekulationen übereinstimmen. RootData Research übernimmt keine Gewähr dafür, dass die in diesem Bericht enthaltenen Informationen auf dem neuesten Stand gehalten werden. Das Vertrauen in die Informationen in diesem Material liegt im Ermessen des Lesers. Dieses Material dient nur als Referenz.