RootData: Zpráva o výzkumu investic do odvětví Web3 za první polovinu roku 2025

Autor: RootData Research

Základní poznatky

- V první polovině roku 2025 činilo celkové financování primárního kryptotrhu 7,75 miliardy USD, což představuje meziroční nárůst o 40,17 % a meziměsíční nárůst o 77,75 %. Uskutečnilo se celkem 547 financování, v průměru 91 měsíčně, a jejich počet nadále klesal, což ukazuje na trend velké koncentrace financování, aktivních fúzí a akvizic, přesunu preferencí na CeFi a toku kapitálu na sekundární trh. Tržní kapitalizace stablecoinů přesáhla $240 miliard a nárůst v tandemu s BTC poskytl podporu likvidity pro financování Tier 1, zejména díky velkým transakcím v oblasti CeFi.

- Primární kryptotrh vykazuje charakteristiky koncentrace kapitálu a diverzifikace tratí, přičemž CeFi dominuje tržnímu trendu díky podpoře likvidity a výhodám dodržování předpisů, zatímco DeFi a nástroje jsou nadále upřednostňovány díky technologickým inovacím. Z 399 financování zveřejněné částky se počet financování pod 10 milionů USD meziročně propadl o více než 45 %, téměř na polovinu; Počet financování nad 50 milionů USD vzrostl o 146,7 %, přičemž se soustředil především na CeFi, těžební společnosti a správcovské společnosti.

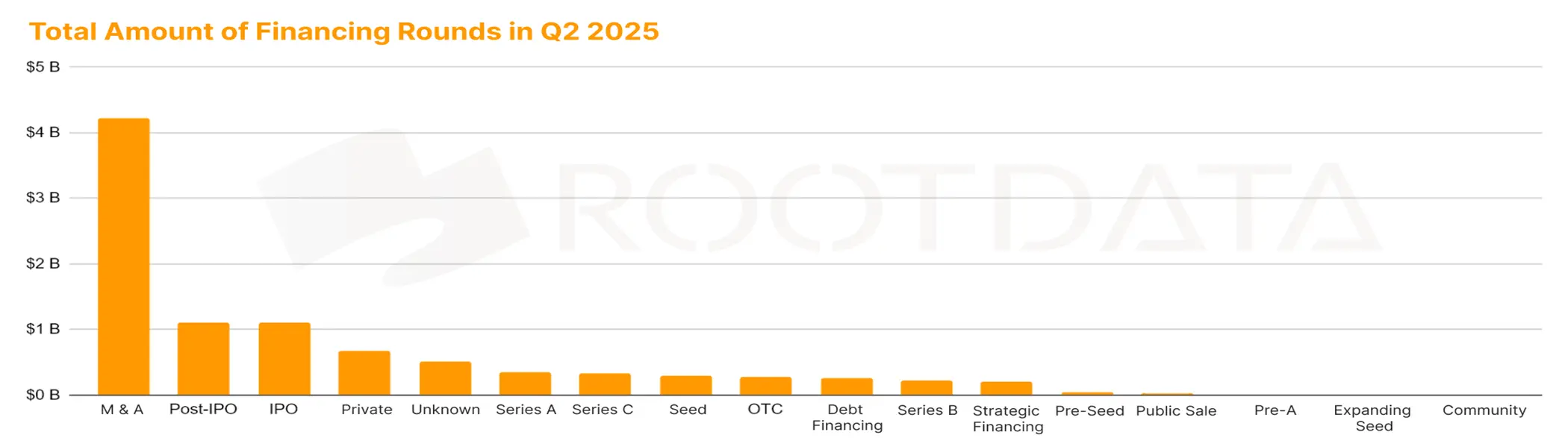

- První čtyři kola financování v první polovině roku byla omezena institucionálními aktivitami (M&A/Pre-IPO/IPO/Private Equity), což výrazně převyšuje seed kolo financování, které bylo v minulosti upřednostňováno krypto rizikovým kapitálem a intenzivně se objevovalo v oblasti DeFi a infrastruktury.

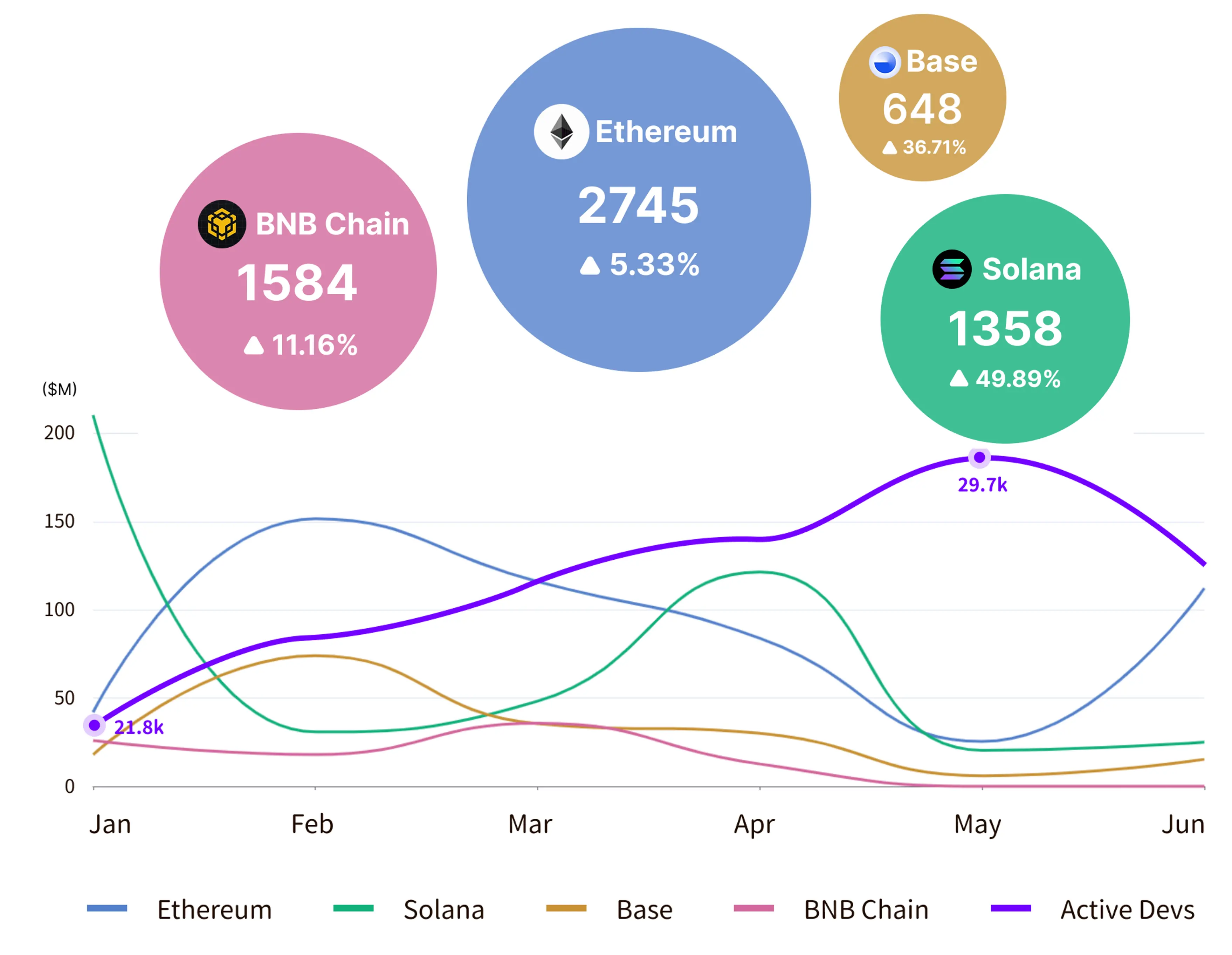

- Ethereum získalo celkem 1,63 miliardy USD, čímž se umístilo na prvním místě ve veřejných řetězcích, ale nově vznikající veřejné řetězce výrazně překonaly Ethereum, pokud jde o tempo růstu aplikací. Měsíční počet aktivních vývojářů klesl v lednu na téměř čtyřleté minimum přibližně 21 800 a v polovině roku se odrazil na maximum 29 700 a komunitou řízené technologické inovace vyplňují mezeru ve financování.

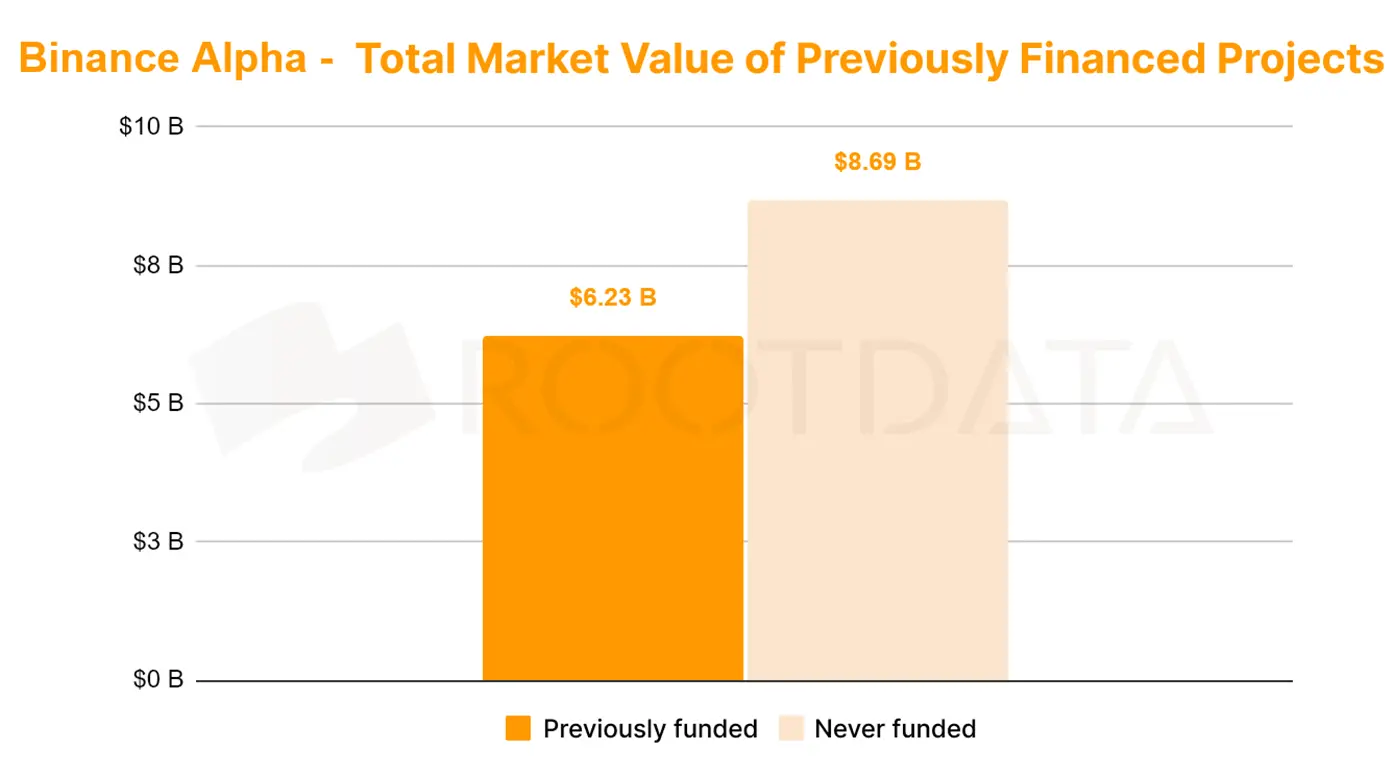

- Binance Alpha proměnila BNB Chain v testovací polygon CEX-DEX a objem obchodů na DEX v síti vyskočil z 12 % na 49 %. Systém alfa bodů slouží jako mechanismus distribuce váhy pro ekosystémy Binance a BNB tím, že nastavuje různá skóre a odstupňované prahové hodnoty a úspěšně prozkoumal nové cesty pro kotaci Binance a výstup z VC. Neohlášené projekty financování Binance Alpha představovaly 56,5 % s celkovou tržní kapitalizací 8,69 miliardy USD, zatímco celková tržní hodnota projektů, které získaly financování, činila pouze 6,23 miliardy USD a méně než 25 % projektů s historií financování Ocenění a vynikající výkonnost.

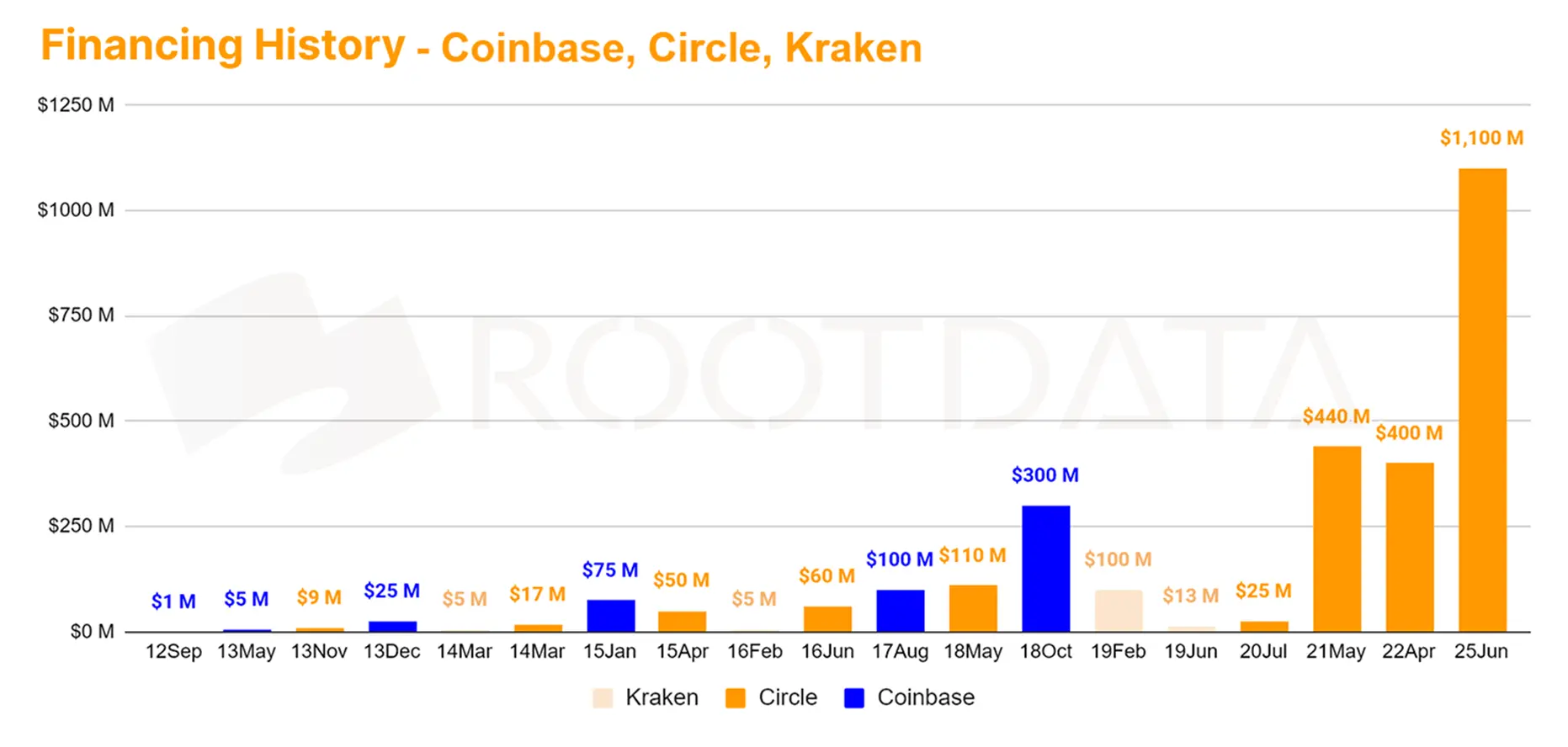

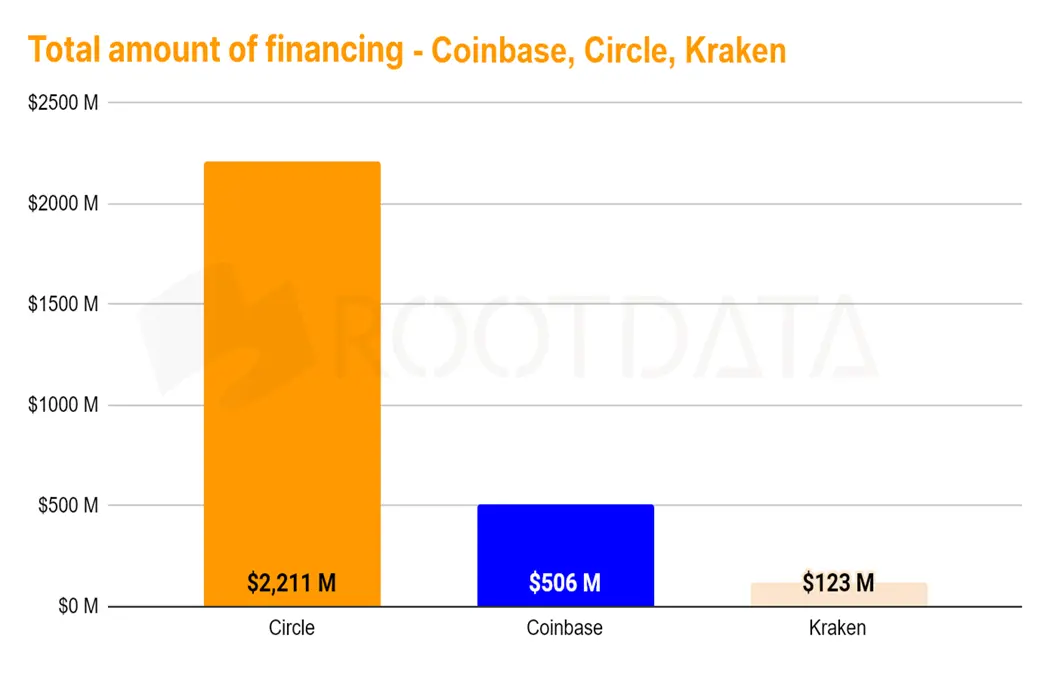

- Wall Street absorbér zlata Circle se stal nejvíce financovaným projektem v IPO s 2,2 miliardy dolarů a před IPO byla společnost Circle SPV prodána OTC za 36 dolarů za akcii (ocenění 8,2 miliardy dolarů). Naproti tomu Coinbase a Kraken získaly pouze $500 milionů a $120 milionů a jejich velké časové tempo financování amerických akcií je asi 1-2 roky. Sektory stablecoinů a RWA byly uznány Wall Street, což vneslo silný impuls do procesu mainstreamingu v celém odvětví.

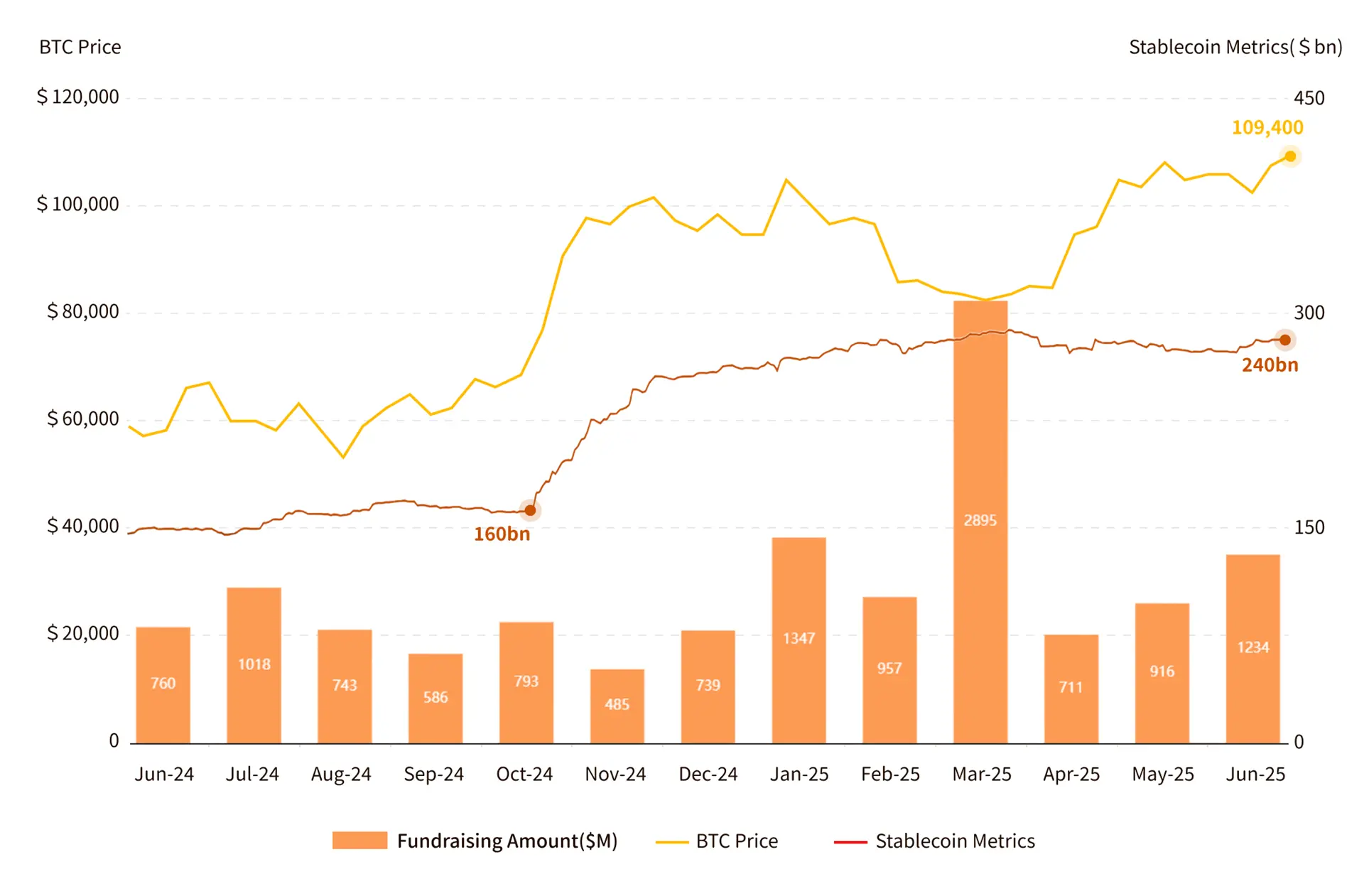

V první polovině roku 2025 bylo zaznamenáno celkem 547 financování kryptoměn na primárním trhu v celkové výši 7,75 miliardy USD

Financování primárního trhu Web3, cena BTC a korelace stablecoinů

V první polovině roku 2025 dosáhla výše financování trhu primárního financování kryptoměn 7,75 miliardy USD, což představuje meziroční nárůst o 40,17 % a meziměsíční nárůst o 77,75 %. V březnu získala 2,895 miliardy dolarů, z čehož Binance představovala 2 miliardy dolarů. Bez tohoto financování činilo průměrné měsíční financování přibližně 950 milionů USD, s průměrnou částkou financování 12,419 milionu USD a mediánem 5,425 milionu USD.

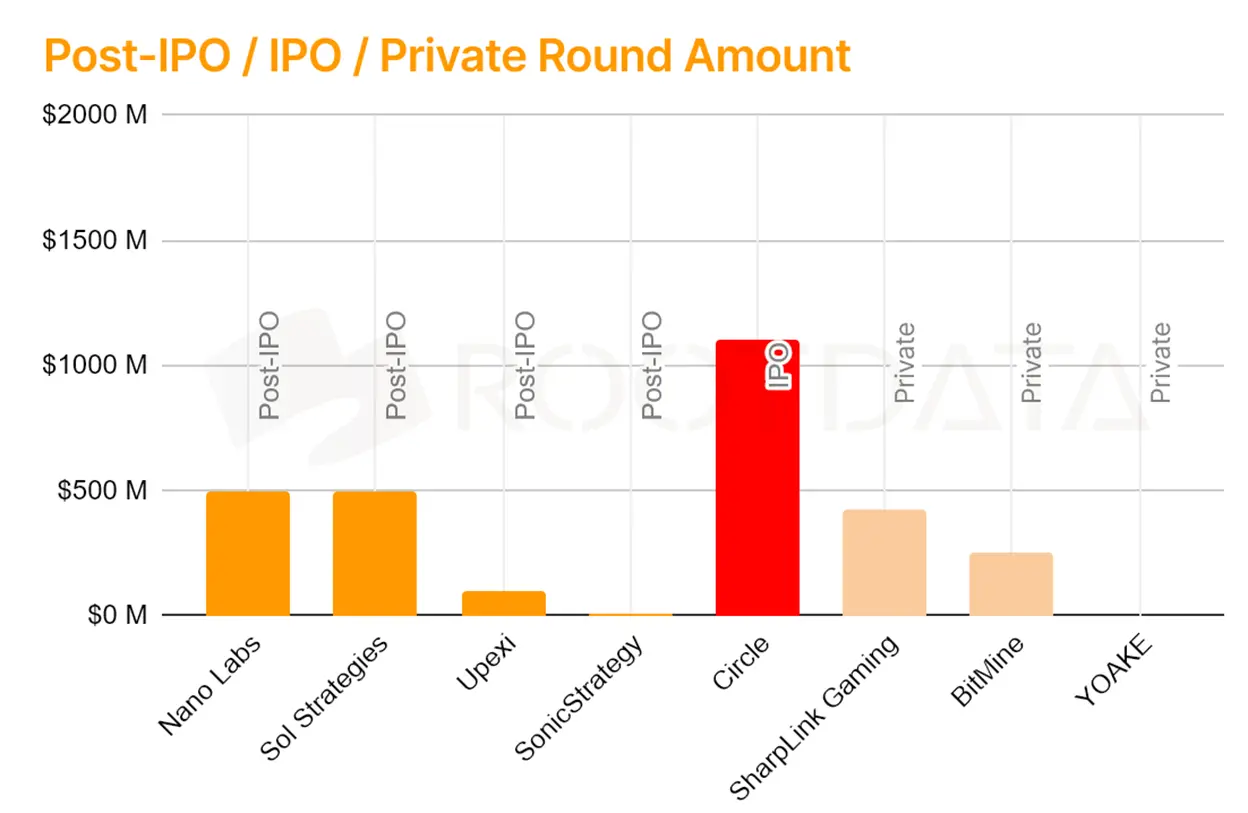

Uskutečnilo se 547 finančních událostí s průměrem 91 za měsíc, přičemž financování prvního projektu představovalo 57,7 % (316 případů). Pokud jde o distribuci kolejí, CeFi vedlo s financováním ve výši 2,719 miliardy dolarů, čímž překonalo infrastrukturní dráhu (1,87 miliardy dolarů). Aktivita v oblasti fúzí a akvizic se výrazně zvýšila na 66, což představuje nárůst o 60,9 % ze 41 ve druhé polovině roku 2024. Společnosti kótované na burze související s kryptoměnami (například Circle a Sol Strategies) získaly 2,233 miliardy dolarů, což je rekordní maximum.

Trh stablecoinů se od konce října 2024 výrazně rozšířil, přičemž celková tržní kapitalizace rychle vzrostla ze 160 miliard USD na 240 miliard USD, což představuje nárůst o 50 %. Ve stejném období se cena BTC vyšplhala z minima 68 000 USD na 105 000 USD a neklesla zpět do rozmezí, než se stablecoin v průběhu roku vytáhl nahoru. Spojený vzestup stablecoinů a BTC poskytl podporu likvidity pro financování Tier 1, zejména hnací sílu velkých transakcí v prostoru CeFi.

Celkově se v první polovině roku 2025 objem financování na primárním trhu kryptoměn výrazně zvýšil, ale počet událostí nadále klesal, což ukazuje na trend velké koncentrace financování, aktivních fúzí a akvizic, přesunu preferencí na CeFi a kapitálových toků na sekundární trh.

Investiční hotspoty bývají v souladu s předpisy, diverzifikované a škálované

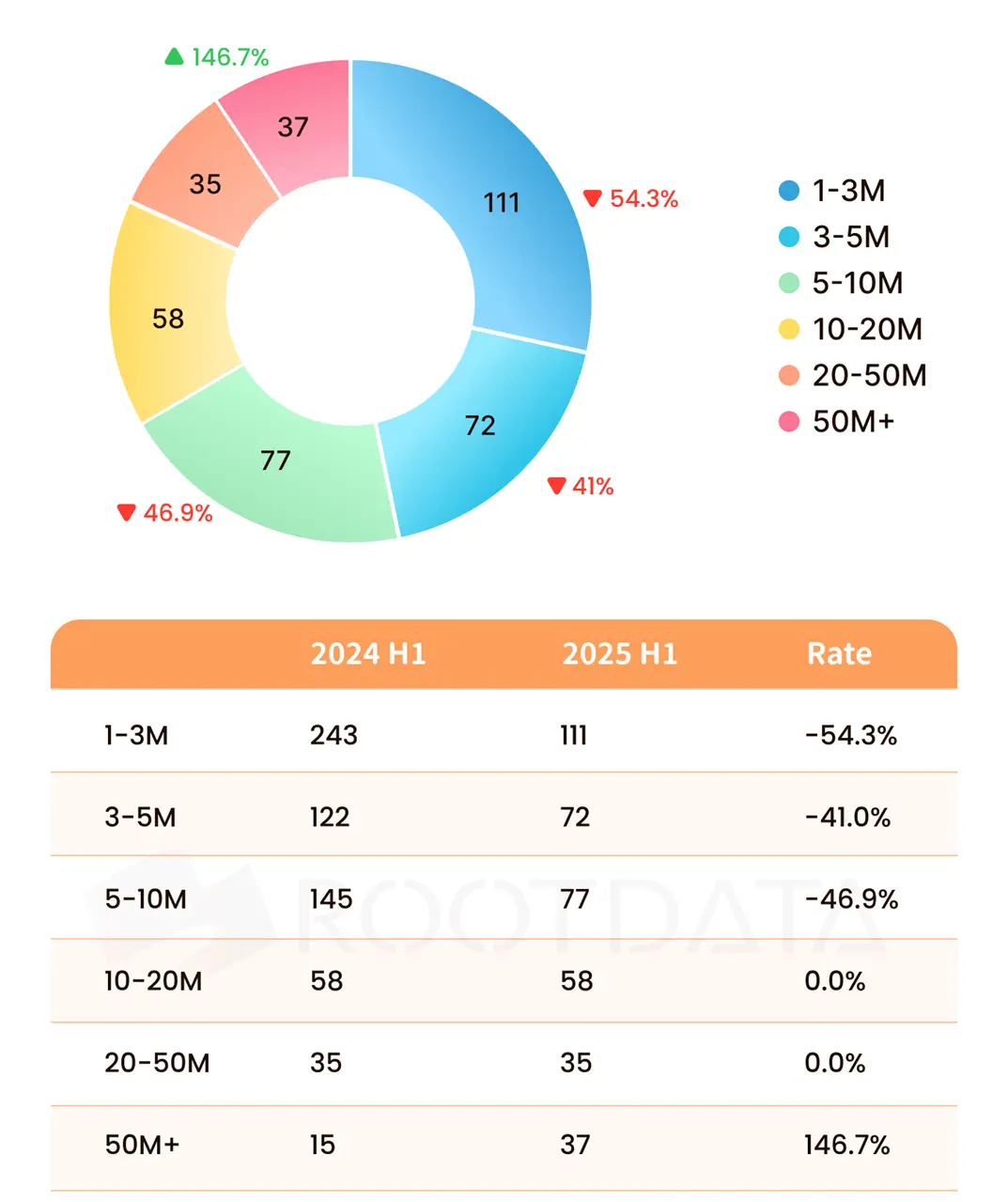

Přehled rozložení výše financování v prvním pololetí roku 2025

Z 399 financování zveřejněné částky se počet financování pod 10 milionů USD meziročně propadl o více než 45 %, téměř na polovinu; číslo 1000-50 milionů amerických dolarů je stabilní; Počet financování nad 50 milionů USD vzrostl o 146,7 %, přičemž se soustředil především na CeFi, těžební společnosti a správcovské společnosti, což naznačuje, že kapitál preferuje velké investice a omezuje malá uspořádání.

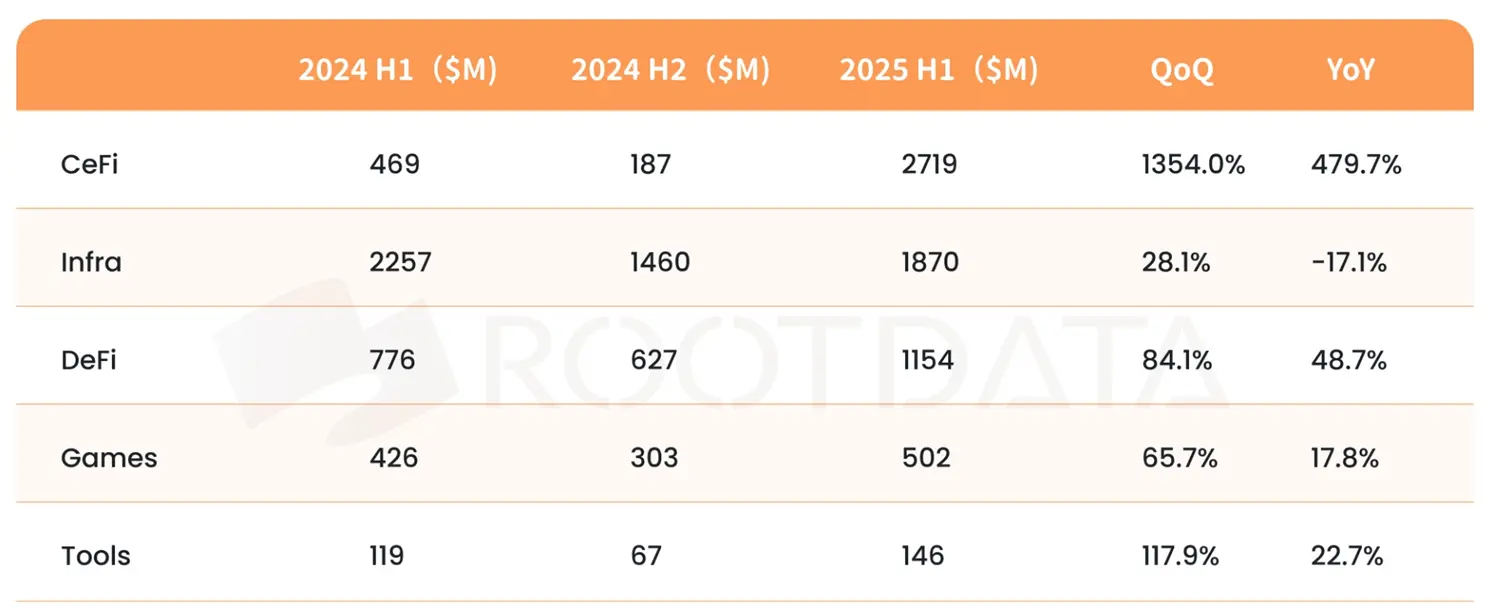

Výkonnost trati je jasně diferencovaná a investiční hotspoty mají tendenci být vyhovující a diverzifikované. V čele stálo CeFi s financováním ve výši 2,719 miliardy dolarů, což představuje meziroční nárůst o 479,7 % a meziměsíční nárůst o 1 354 %, a znovu tak získává vedoucí postavení. Infrastrukturní trať vynesla 1,87 miliardy dolarů, což představuje meziměsíční pokles o 17,1 %. Dráhy DeFi a nástroje přilákaly meziročně 84,1 %, respektive 117,9 %.

V první polovině roku 2025 bude primární kryptotrh vykazovat charakteristiky koncentrace kapitálu a diverzifikace, přičemž CeFi bude dominovat tržnímu větru díky podpoře likvidity a výhodám dodržování předpisů a kótované společnosti se budou řídit strategií krypto rezerv Strategy, aby přetvořily logiku ocenění s likviditou a potenciálem přidané hodnoty BTC a stablecoinů. DeFi a nástroje jsou i nadále upřednostňovány díky technologickým inovacím a trh jako celek směřuje k efektivnějšímu investičnímu modelu.

5 nejlepších skladeb financování v první polovině roku 2025

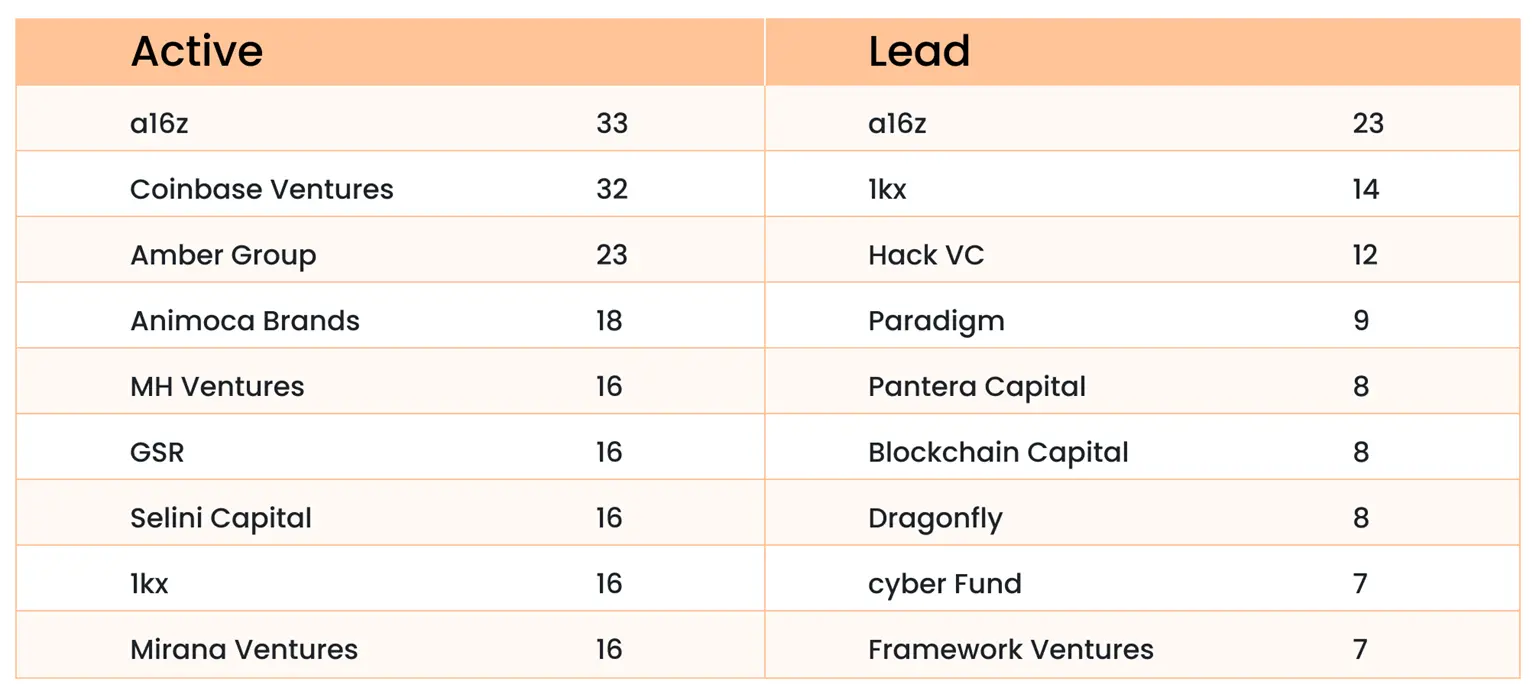

V první polovině roku 2025 vedly a16z a Coinbase Ventures kryptoinvestice

Výkonnost krypto nativní instituce v 1. pololetí 2025

V první polovině roku 2025 vedly kryptoměnové investice společnosti a16z a Coinbase Ventures, přičemž a16z provedla 33 výstřelů a vedla 23 investic, přičemž se zaměřila na průnik umělé inteligence a blockchainu a ukázala přesné rozložení. Následovala společnost Coinbase Ventures s 32 investicemi, ale vedla pouze 2 a přijala diverzifikační strategii, která vrhla širokou síť. Společnosti 1kx, Hack VC a Paradigm si udržují vedoucí postavení v oblasti investic, z nichž každá má své vlastní charakteristiky.

Kryptoměnové fondy mají tendenci být konzervativní, přičemž 700 institucí, které investovaly alespoň jednou (dokonce i instituce jako LD Capital, AU21 Capital a další instituce, které provedly více než 200 investic), v první polovině roku neprovedlo žádný pohyb, což představuje přibližně 67 %, což odráží to, že trh je v opatrné náladě. Inspirovány strategií kótované společnosti se některé krypto VC obrátily k investování do akcií konceptu blockchain, což podporuje další integraci krypto aktiv a tradičních financí, což odráží diverzifikaci a vyspělost kryptoinvestičních strategií.

Fragmentace ekosystému veřejných řetězců se zintenzivnila a hnací síla kryptofondů ve veřejných řetězcích a aplikacích oslabila

2025 H1 – ekologie a výkonnost financování hlavního veřejného řetězce

Ethereum je lídrem veřejného řetězce s více než 2 700 vysoce kvalitními aplikacemi (bez neznámých meme projektů) s celkovým financováním 1,63 miliardy USD, což výrazně převyšuje ostatní ekosystémy a upevňuje jeho dominanci na trhu.

Nově vznikající veřejné řetězce však optimalizují specifické rozměry "nemožného trojúhelníku" tak, aby vyhovovaly různorodým potřebám uživatelů. Nově vznikající veřejné řetězce výrazně překonaly Ethereum v tempu růstu aplikací, rychle se zmocnily segmentů trhu a zpochybnily jejich dominanci. V konečném důsledku to vede k prohloubení fragmentace ekosystému veřejného řetězce.

Například Solana se stala semeništěm meme coinů a aplikací DeFi díky své vysoké propustnosti, která přitahuje uživatele vysokofrekvenčního obchodování. Base se zaměřuje na vyhovující aktiva a on-chain aplikace řízené umělou inteligencí a optimalizuje nízkonákladová řešení vrstvy 2 tak, aby vyhovovala potřebám institucí a vývojářů.

Hnací síla kryptofondů ve veřejných řetězcích a aplikacích oslabila a výše financování se výrazně odchýlila od růstu aplikačního ekosystému. V první polovině roku byly prostředky z primárního trhu soustředěny do CeFi tracku a objem financování mainstreamových veřejných řetězců byl obecně pomalý a vykazoval klesající trend, ale vývoj aplikací nebyl výrazně tažen dolů. Podle DeveloperReport klesl měsíční počet aktivních vývojářů v lednu letošního roku na přibližně 21 800, což je téměř čtyřleté minimum, a v polovině roku se odrazil na maximum 29 700 a komunitou řízené technologické inovace vyplňují mezeru ve financování.

Binance Alpha proměnila BNB Chain v testovací pole CEX-DEX

Nejpozoruhodnějším fenoménem ve 2. čtvrtletí 2025 je bezpochyby projekt Binance Alpha v hodnotě 1,7 milionu dolarů, který Binance spustila v květnu. Ve srovnání s průkopnickými obchodními zkušenostmi OKX s renesancí BTC CEX-DEX, stejně jako s kontroverzními cestami kotace Binance a výstupů z VC nebo lukrativními zisky obchodních platforem DEX a All-in-one (AIO) v řetězci.

Cílem projektu Binance Alpha je poskytnout likviditu stranám projektu a zároveň vytvořit scénář prosperující interakce v řetězci pro BNB Chain, který uživatele navede a motivuje k migraci likvidity z CEX do jejich vlastního ekosystému.

Účinnost této strategie potvrzují tržní data: od dubna do července vzrostl denní objem obchodů na DEX BNB Chain z 1 miliardy USD na maximálně 7 miliard USD a podíl objemu obchodů v rámci celé sítě vyskočil z 12 % na 49 %, zatímco podíl Etherea a Solany klesl z 25 % a 22 % na 15 % a 11 %.

Následně další burzy T2 také spustily své vlastní jedinečné centralizované služby obchodování DEX. Krok Binance není jen pobídkou pro uživatele, ale také znamená první rok 2025 jako test transformace a kompromitace centralizovaných burz do původního krypto ekosystému. Cílem systému Alpha Points je posílit přilnavost uživatelů a komunity Binance nastavením různých skóre a odstupňovaných prahových hodnot, které slouží jako mechanismus distribuce váhy správy pro ekosystémy Binance a BNB.

Institucionální podpora je v dilematu a logika nových seznamů mincí je řízena komunitou

Podle údajů o financování společnosti Rootdata:

Mezi tokeny uvedenými na Binance Alpha 56,5 % projektů neoznámilo financování, s celkovou tržní kapitalizací 8,69 miliardy USD pro nefinancované projekty, zatímco celková tržní hodnota projektů, které získaly financování, je pouze 6,23 miliardy USD.

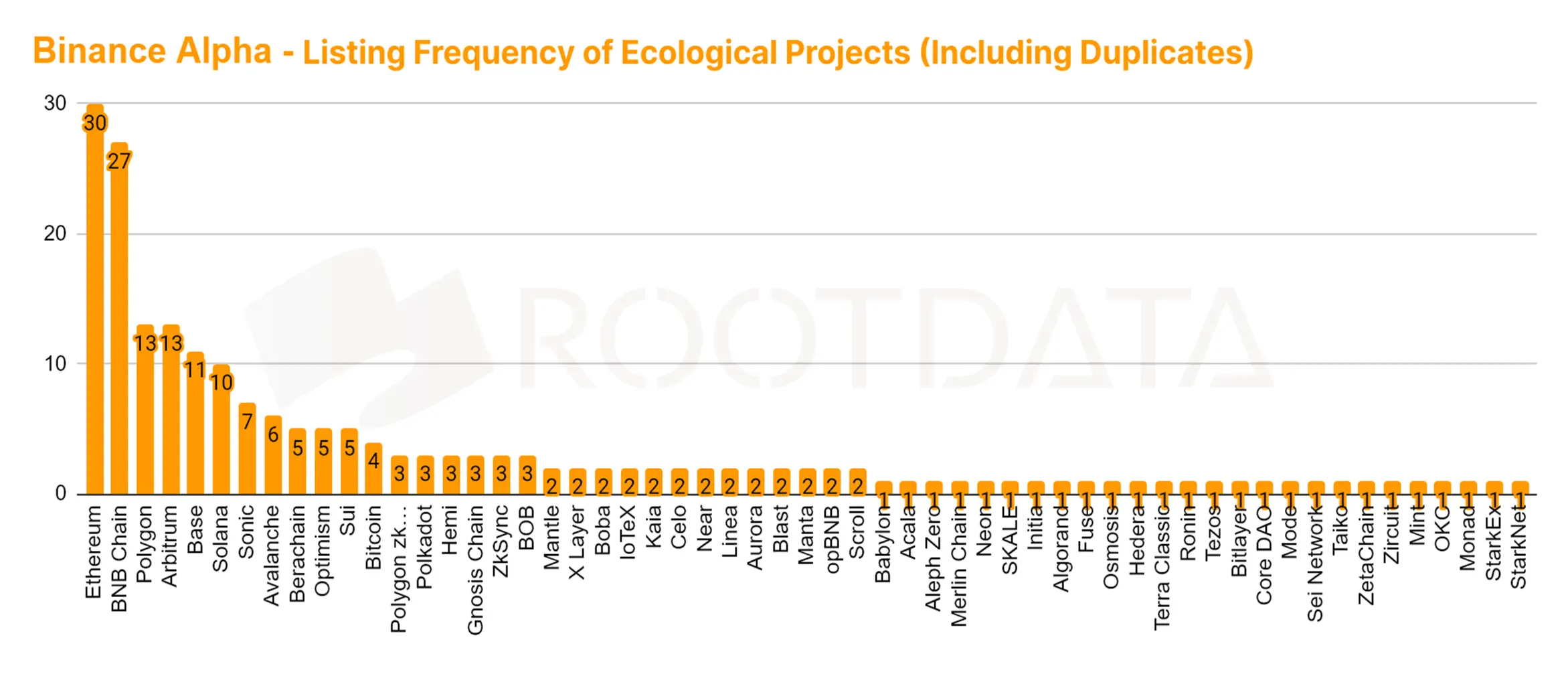

Ze všech projektů 30 podporuje síť Ethereum a 27 síť BSC, následují Polygon, Arbitrum, Base a Solana.

To znamená, že kromě získání plánu odchodu prostřednictvím oficiálního uvedení Binance by zakladatelé měli upřednostnit podporu mainstreamových sítí, jako je Ethereum a BSC, aby zvýšili úspěšnost výběru Binance Alpha.

Ještě důležitější je, že marketingová strategie projektu by měla upřednostňovat podporu uživatelů Binance a komunity, což může znamenat, že nezbytné podmínky pro získání podpory od vynikajících institucí se pro uvedení Binance na burzu postupně staly minulostí.

"Prokletí VC mincí" je stále v platnosti, přičemž méně než 25 % projektů má historii zhodnocení financování a vynikající výkonnost

"Prokletí mincí VC" je stále v platnosti z následujících důvodů:

- Externí kryptoprůmysl je nelikvidní

- Drobní investoři mají slabý nákupní apetit

- Nesoulad institucionálních investic s projekty s vysokým oceněním

- Kryptoprůmysl vstoupil do fázového cyklu zralosti technických překážek

Nedostatek inovací a neschopnost organické integrace s rychle se rozvíjejícím odvětvím umělé inteligence vedly k neschopnosti zavést externí přelévání likvidity.

- Poměr MCAP: vypočítá se vydělením finančního ocenění současnou tržní hodnotou, projekty s historií financování, kterou lze udržovat více než 10krát, jsou 0 a podle současné výkonnosti se očekává, že instituce bude obtížně získat zpět náklady.

- Poměr FDV: vypočítá se vydělením ocenění financování aktuálním oceněním FDV, méně než 25 % projektů s historií ocenění financování a vynikající výkonností, přičemž míra selhání je až 75 %.

Stablecoiny a RWA od úsvitu Wall Street

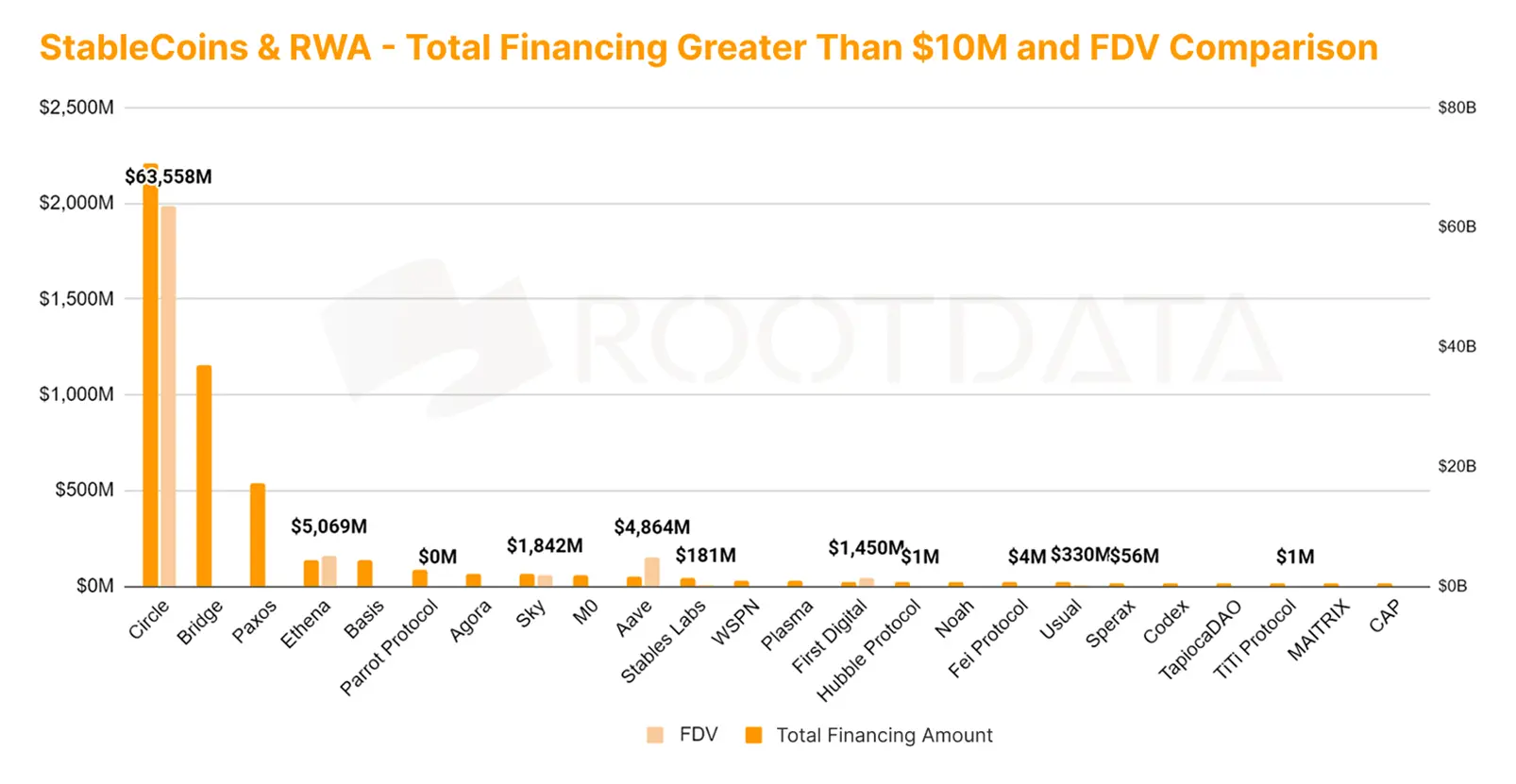

Tržní kapitalizace stablecoinů se ve 2. čtvrtletí zvýšila z $226 miliard na $244 miliard s čtvrtletním tempem růstu 7,9 %. Na základě podpisu zákona o regulaci stablecoinů a zákona "Big and Beautiful" poskytne povinné držení a národní rezervy americkému dolaru kupní sílu dluhu a očekává se, že tržní hodnota stablecoinů bude i nadále růst. Proto se očekává, že držení stablecoinů a souvisejících příjmů RWA v budoucnu obdrží preferenční politiky od státu a daňové úlevy.

Společnost Circle, emitent USDC IPO za 2. čtvrtletí, se díky výše uvedeným pozitivním faktorům stala první akcií s konceptem stablecoinů v sektoru kryptoměn Nasdaq vedle těžby BTC, držení kryptoměn, burz a dalších konceptů a během týdne od uvedení na burzu se stala absorbérem zlata na Wall Street.

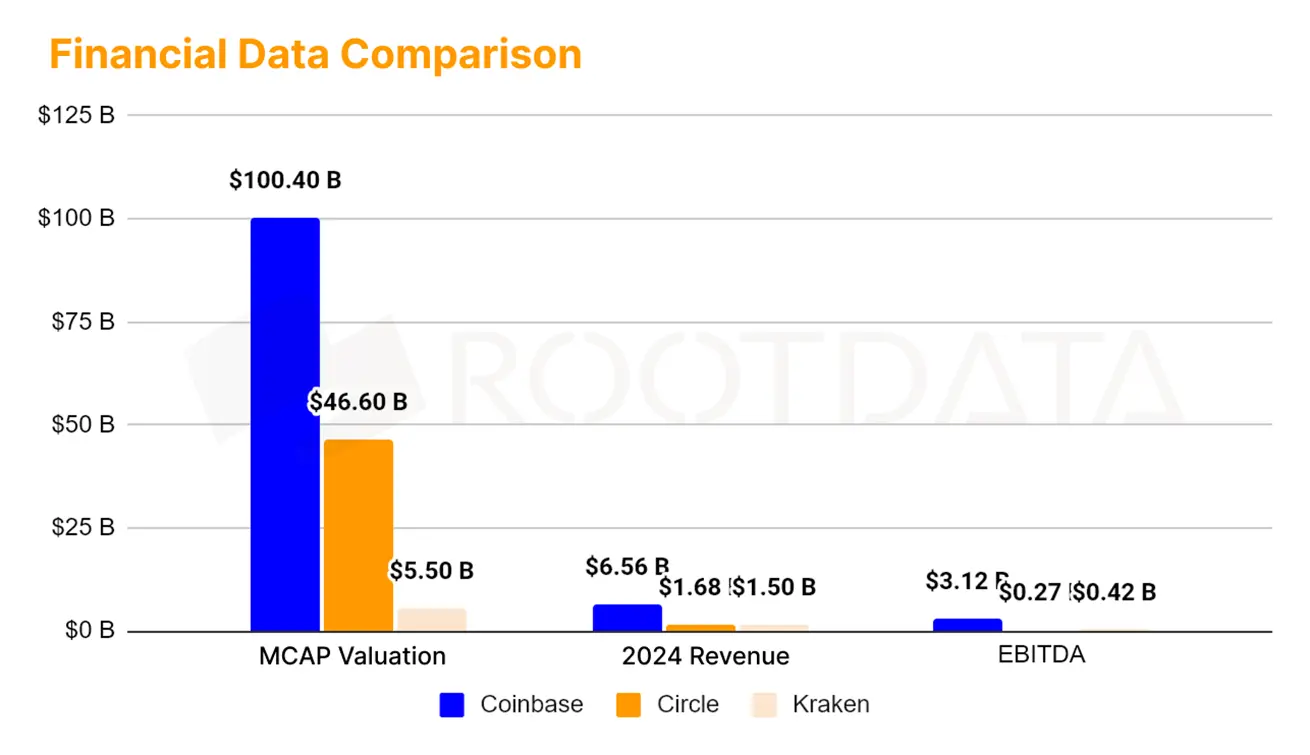

Ohromující výkonnost společnosti Circle v ocenění: Podle údajů společnosti Rootdata OTC byla společnost Circle SPV před IPO prodána OTC za 36 USD za akcii (ocenění 8,2 miliardy USD), zatímco CRCL je v současné době 204 USD za akcii, takže ocenění společnosti Circle po uvedení na burzu Nasdaq vzrostlo na 46,6 miliardy USD, což představuje nárůst o 566,7 %.

Výhoda ocenění konceptu stablecoinu na trhu Nasdaq oproti jiným konceptům kryptoměn

Podle statistik Rootdata OTC je nejoblíbenějším projektem IPO koncept akcií Kraken exchange. Analýza ocenění společnosti Kraken před IPO ukazuje:

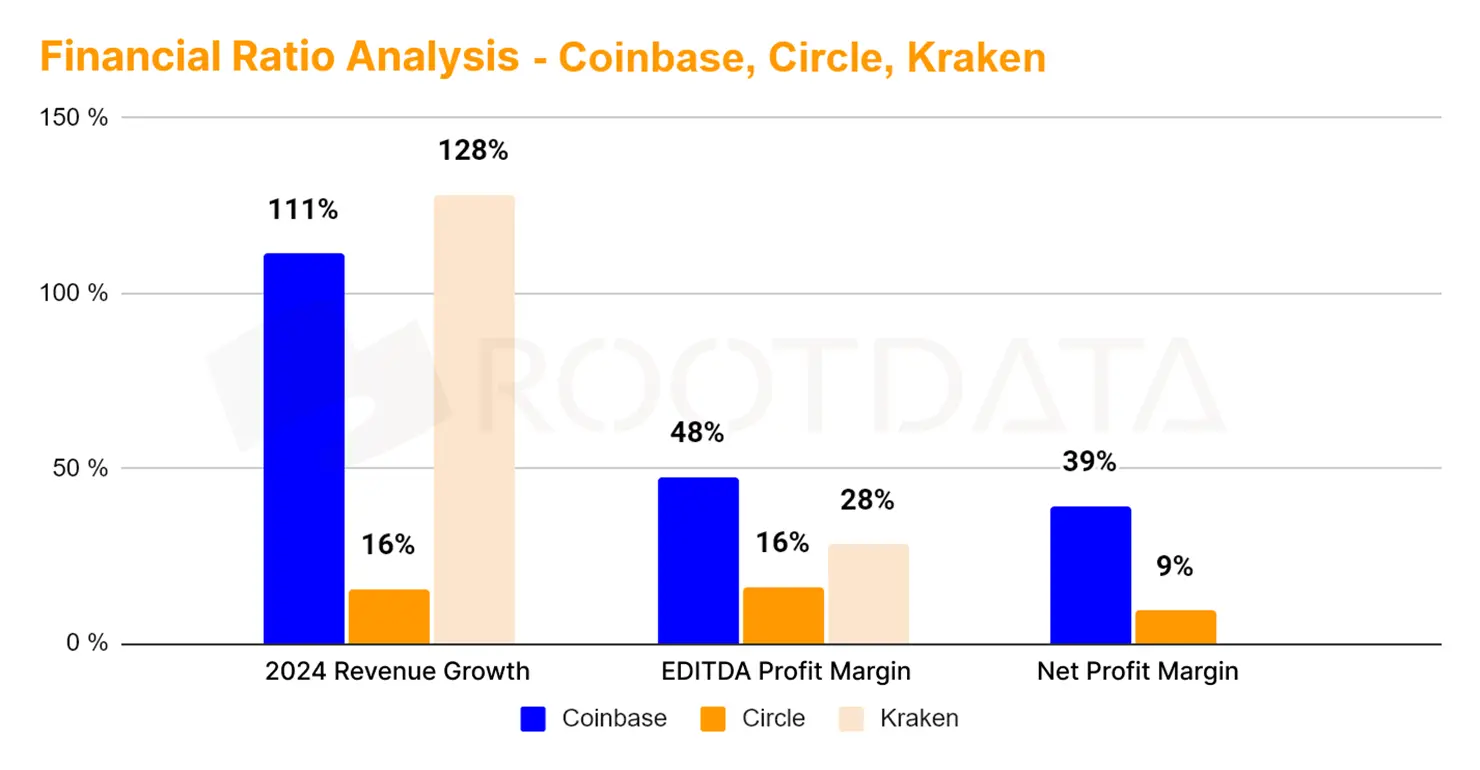

- Použití metody P/E k porovnání Coinbase a Circle má 20x a 8x vzestupný růst

- Existuje 4krát více prostoru pro použití výnosové metody než Coinbase

- Kontrola nákladů, růst tržeb a ziskové marže společnosti Kraken jsou výrazně vyšší než u společnosti Circle

To odráží preferenci Wall Street pro stablecoiny a RWA a také potvrzuje výhodu ocenění konceptu stablecoinů oproti jiným konceptům kryptoměn na trhu Nasdaq.

Circle je projekt s nejvyšší částkou financování mezi IPO, která dosahuje 2,2 miliardy dolarů, ve srovnání s Coinbase a Krakenem, které získaly pouze 500 milionů dolarů a 120 milionů dolarů, a jeho velký časový rytmus financování amerických akcií je 1-2 roky.

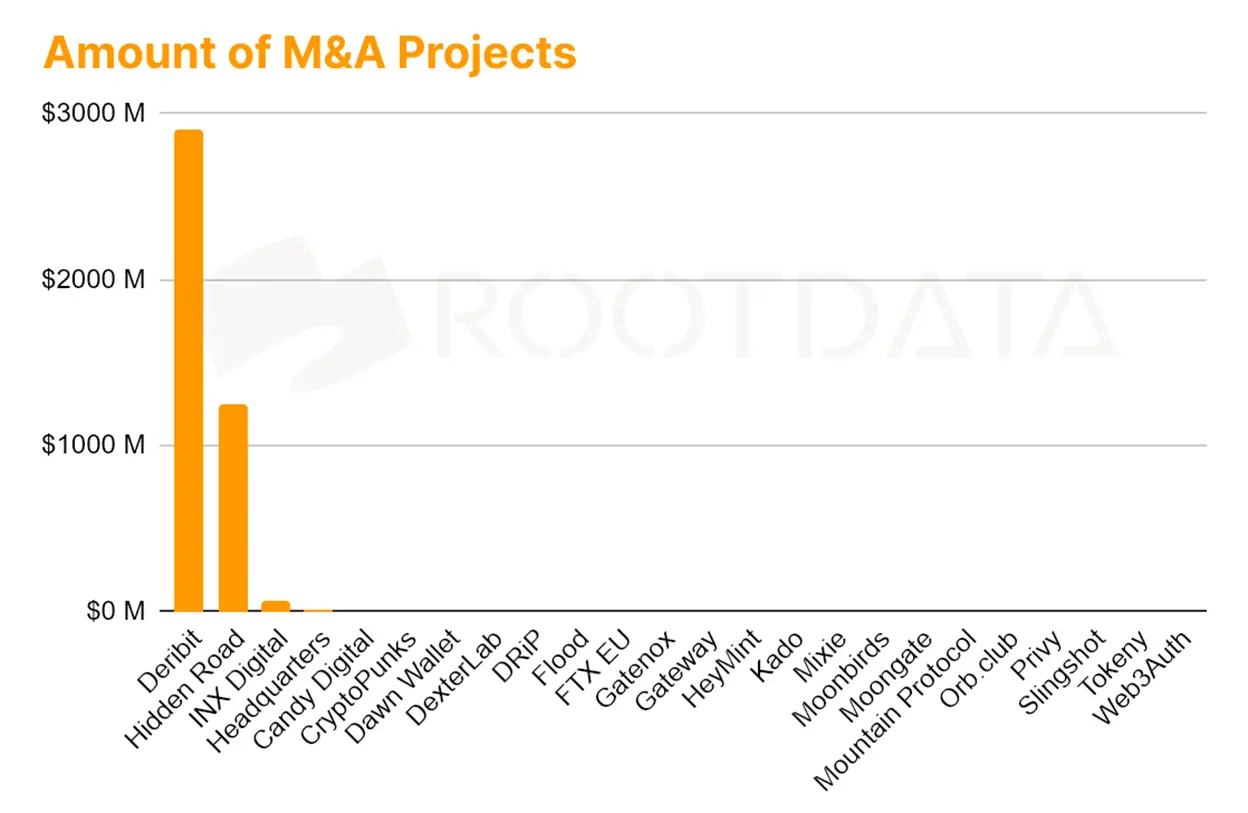

M&A/Pre-IPO/IPO/Private Equity zaujímá první čtyři kola s nejvyšší částkou financování

Pod vlivem trendu za 2. čtvrtletí data společnosti Rootdata ukazují, že horké peníze na trhu se přibližují ke konceptu amerických akcií a první čtyři kola financování v první polovině roku byla omezena institucionálními aktivitami (M&A/Pre-IPO/IPO/Private Equity), což výrazně převyšuje seed kolo Kolo financování, které bylo v minulosti upřednostňováno krypto rizikovým kapitálem a intenzivně se objevovalo v oblasti DeFi a infrastruktury.

Integrace upstream a downstream zdrojů v tomto odvětví a vítr zadních vrátek přitáhly pozornost krypto velryb k fondům Wall Street

Mezi významné klíčové obchody patří:

- Lídra v obchodování s opcemi Deribit koupila společnost Coinbase, která ve stejnou dobu zahájila obchodování s trvalými kontrakty v vyhovujících Spojených státech

- Koncept těžby v nano laboratořích

- Sol Strategies zvyšuje dluhopisy Solana a SharpLink zvyšuje dluhopisy ETH na vydání dluhopisů

Tento trend toku kapitálu potvrzuje cyklické charakteristiky výše zmíněných technických překážek a křivek zralosti - integraci předcházejících a navazujících zdrojů v odvětví a také fouká vítr do větru déjà vu SPAC backdoor listingů v roce 2021, což vyvolalo krypto velryby, aby se přizpůsobily fondům z Wall Street. Jako podnikatel byste kromě přemýšlení o tom, jak zvýšit příjem z peněžních toků, měli také zvážit, jak včas "zpeněžit".

Cesta ven pro krypto grassroots, RWA nebo algoritmické stablecoiny?

Podle statistik Roodata je současná výše financování ekvivalentní konceptu stablecoinů Circle, Bridge, Paxos a Ethena, mezi nimiž jsou RWA a algoritmické stablecoiny, jedna z aplikací DeFi, vážně podhodnocené ve srovnání s Circle, který je podporován fondy z Wall Street.

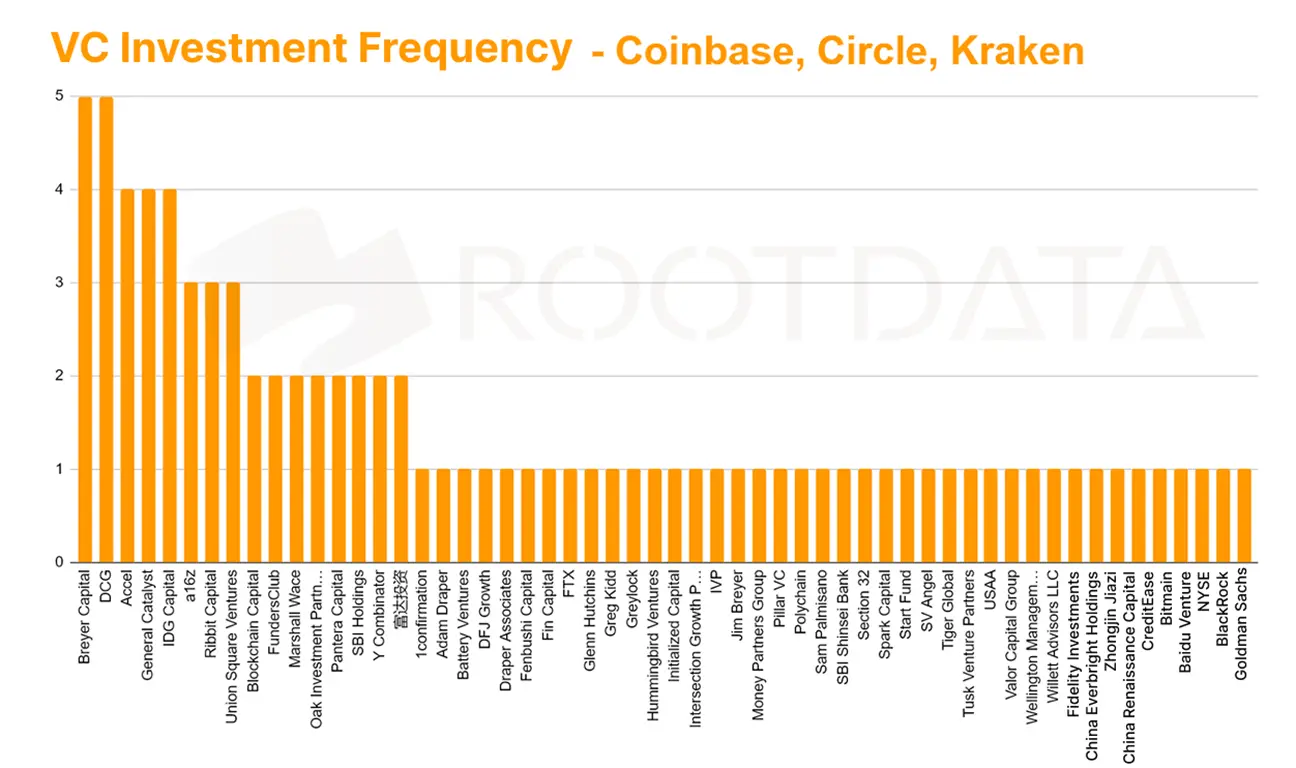

Na základě analýzy výše uvedeného čísla jsou v horní řadě instituce rizikového kapitálu, které investovaly v rané fázi a reinvestovaly do Circle, Coinbase a Kraken, zejména Breyer, DCG, General Catalyst, IDG, a16z, Rabbit Capital atd., a tyto VC se staly největšími vítězi tohoto kola kryptoamerických akcií.

Zobrazit PDF verzi této zprávy: Čínština | Angličtina

O společnosti RootData

RootData je platforma pro data aktiv Web3, která se věnuje zjednodušení investic do Web3, s více než 16 000 projekty, 10 000 investory, 13 000 znaky a 8 800 koly financování, která prezentuje data vysoce vizuálním a strukturovaným způsobem, a stala se základní datovou platformou pro více než 2 miliony uživatelů Web3, aby mohli prozkoumat projekty alfa v rané fázi a činit investiční rozhodnutí.

zřeknutí se

Tato zpráva je vytvořena společností RootData Research a informace nebo názory vyjádřené v této zprávě nepředstavují investiční strategie ani doporučení pro nikoho. Informace, názory a spekulace obsažené v této zprávě odrážejí úsudek společnosti RootData Research k datu zveřejnění a neměly by být použity jako základ pro budoucí výsledky. V různých časech může společnost RootData Research vydávat zprávy, které nejsou v souladu s informacemi, názory a spekulacemi obsaženými v této zprávě. Společnost RootData Research nezaručuje, že informace obsažené v této zprávě jsou aktualizovány, a spoléhání se na informace v tomto materiálu je na uvážení čtenáře a slouží pouze pro informační účely.

Tuto zprávu vytvořila společnost RootData Research. Informace nebo názory vyjádřené v této zprávě nepředstavují investiční strategie ani doporučení pro nikoho. Informace, názory a spekulace obsažené v této zprávě odrážejí pouze úsudek společnosti RootData Research v den vydání této zprávy. Minulá výkonnost by neměla být používána jako základ pro budoucí výkonnost. V různých časech může společnost RootData Research vydávat zprávy, které nejsou v souladu s informacemi, názory a spekulacemi obsaženými v této zprávě. Společnost RootData Research nezaručuje, že informace obsažené v této zprávě budou aktualizovány. Spoléhání se na informace v tomto materiálu je na uvážení čtenáře. Tento materiál je pouze orientační.