RootData: звіт про дослідження інвестицій у галузь Web3 за перше півріччя 2025 року

Автор: RootData Research

Основні моменти

- У першій половині 2025 року загальне фінансування первинного ринку криптовалют склало 7,75 мільярда доларів США, що на 40,17% більше, ніж у минулому році, і на 77,75% більше, ніж у попередньому місяці. Загалом було надано 547 фінансувань, в середньому 91 на місяць, і ця цифра продовжувала знижуватися, демонструючи тенденцію до великої концентрації фінансування, активних злиттів та поглинань, зміщення преференцій на CeFi та перетоку капіталу на вторинний ринок. Ринкова капіталізація стейблкоїнів перевищила 240 мільярдів доларів, а зростання в тандемі з BTC забезпечило підтримку ліквідності для фінансування Tier 1, особливо стимулюючи великі транзакції у сфері CeFi.

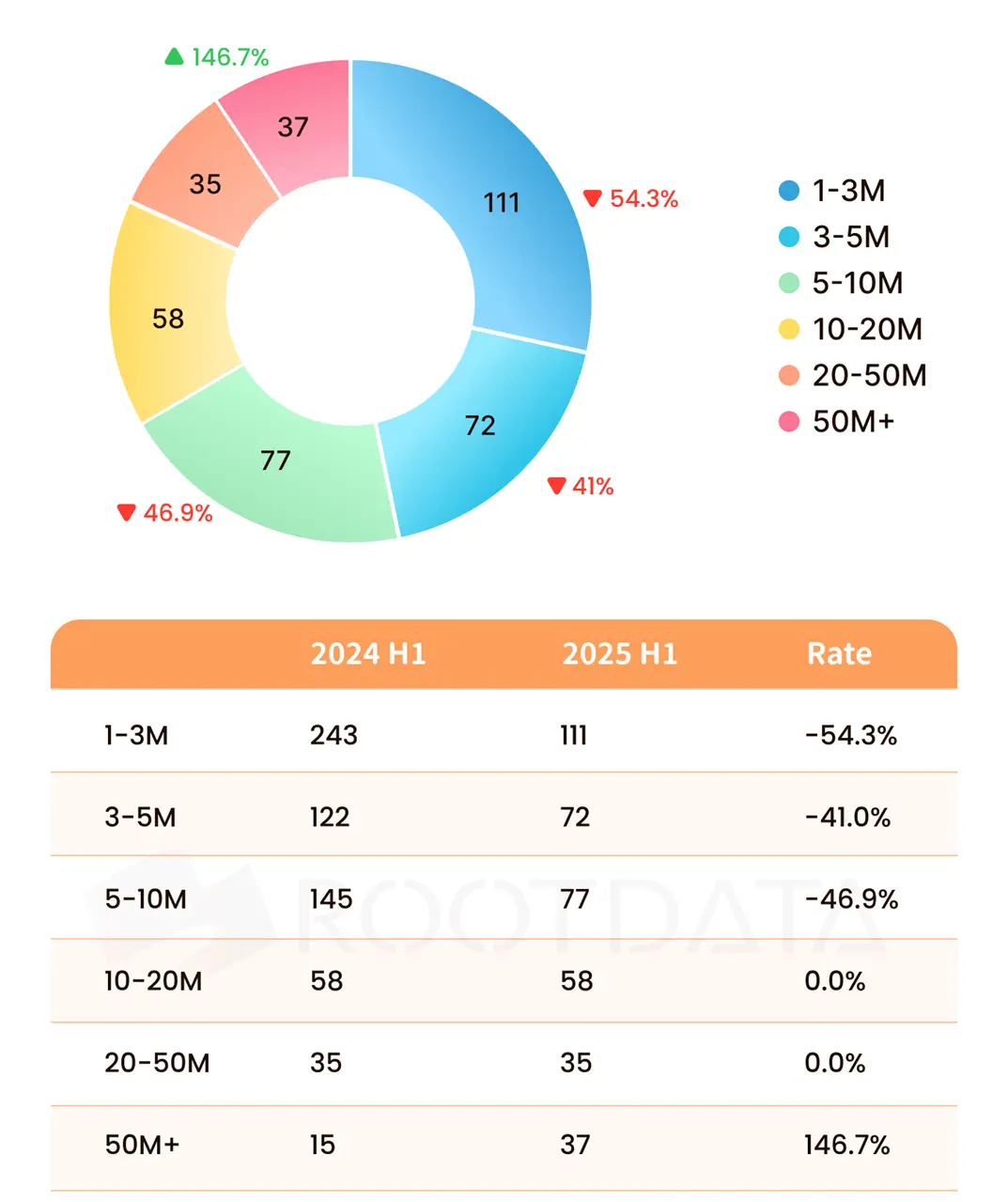

- Первинний крипторинок демонструє характеристики концентрації капіталу та диверсифікації колій: CeFi домінує в ринковій тенденції завдяки підтримці ліквідності та перевагам відповідності, тоді як DeFi та інструменти продовжують користуватися перевагою завдяки технологічним інноваціям. З 399 фінансувань у розкритій сумі кількість фінансувань нижче $10 млн впала більш ніж на 45% у річному обчисленні, майже вдвічі; Кількість фінансувань на суму понад $50 млн зросла на 146,7%, в основному вони були зосереджені в секторах CeFi, гірничодобувних компаній та компаній з управління активами.

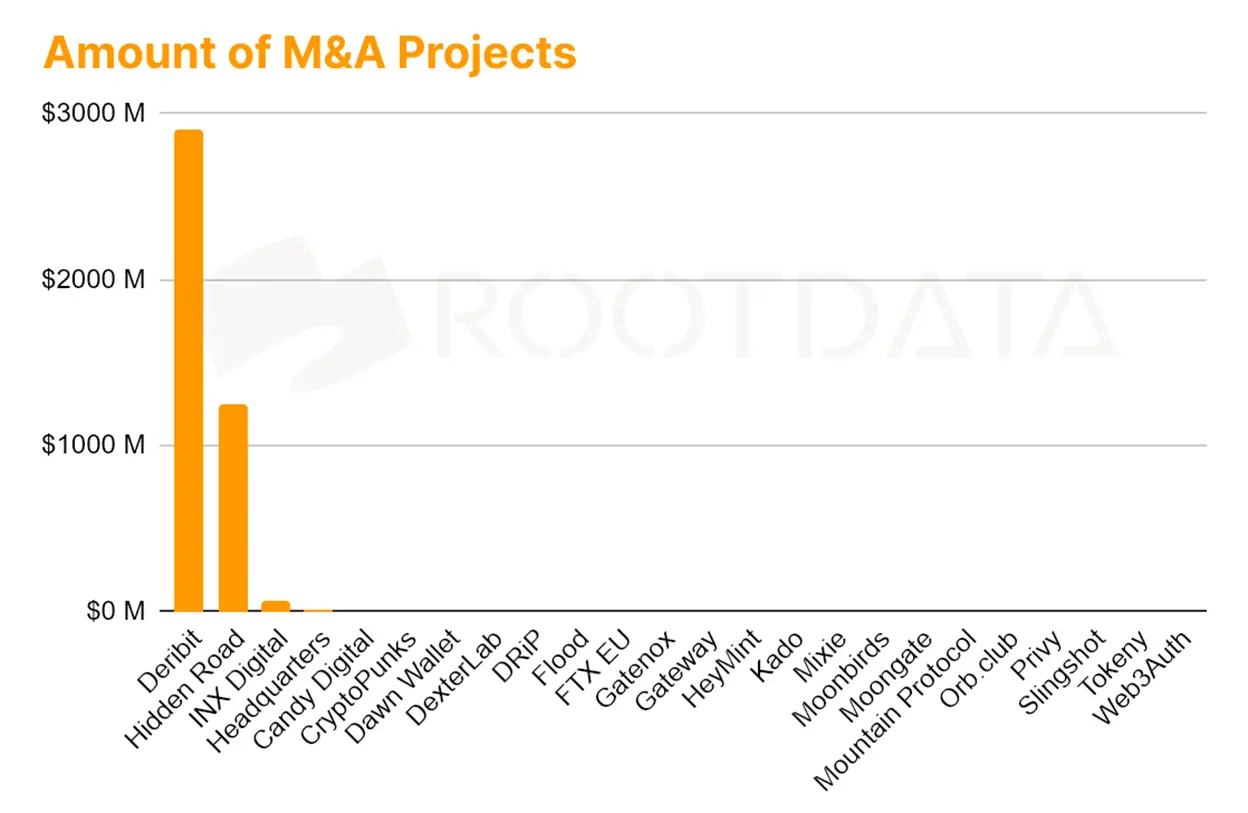

- Чотири найбільші раунди фінансування в першому півріччі були укладені за рахунок інституційних видів діяльності (M&A/Pre-IPO/IPO/Private Equity), що значно перевищило початковий раунд фінансування, якому в минулому сприяв венчурний капітал криптовалют і який інтенсивно проявлявся у сферах DeFi та інфраструктури.

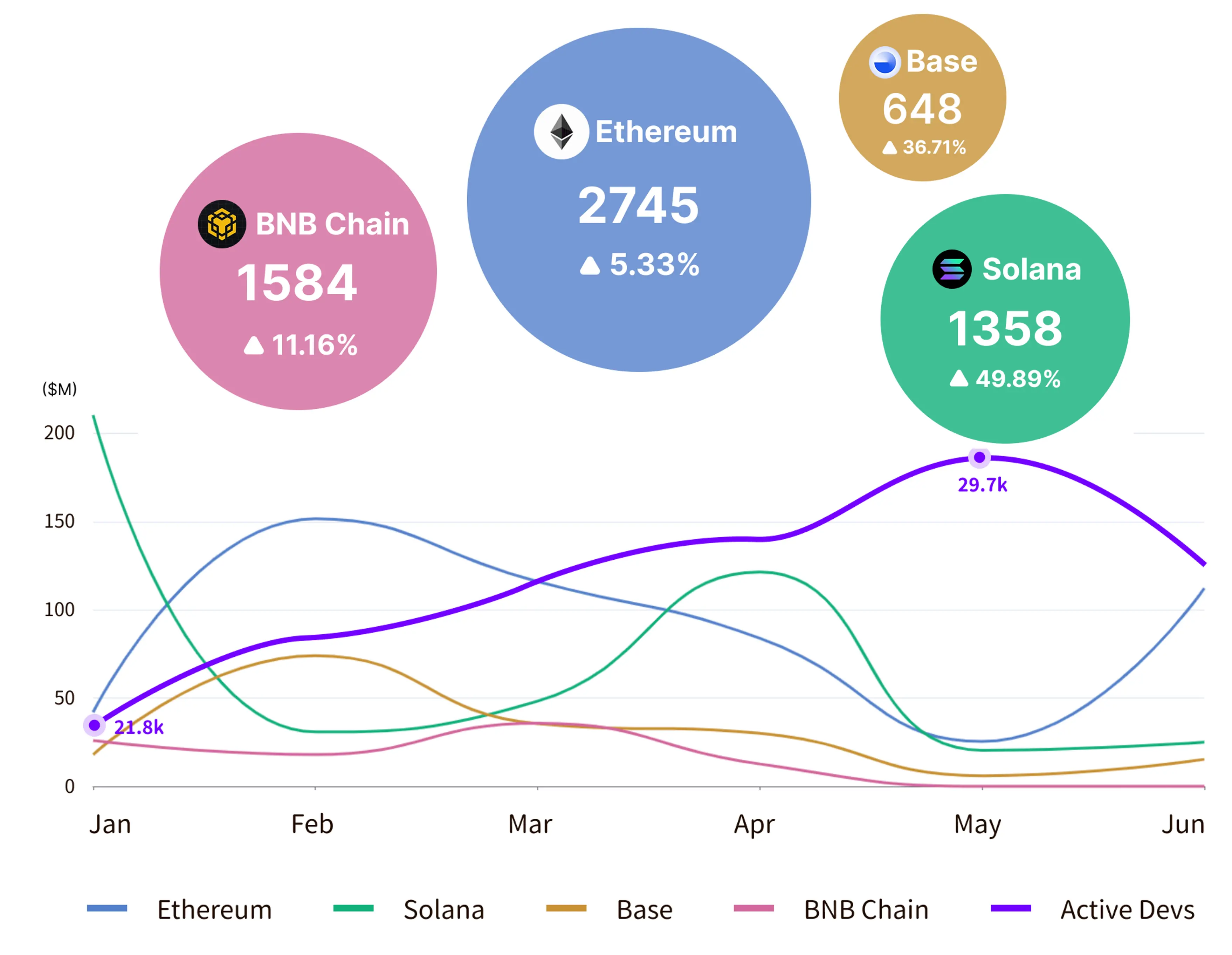

- Ethereum залучив загалом 1,63 мільярда доларів США, посівши перше місце в публічних ланцюгах, але нові публічні ланцюги значно перевершили Ethereum за темпами зростання додатків. Щомісячна кількість активних розробників впала майже за чотири роки до мінімуму близько 21 800 у січні та відновилася до максимуму в 29 700 у середині року, а технологічні інновації, керовані спільнотою, компенсують дефіцит фінансування.

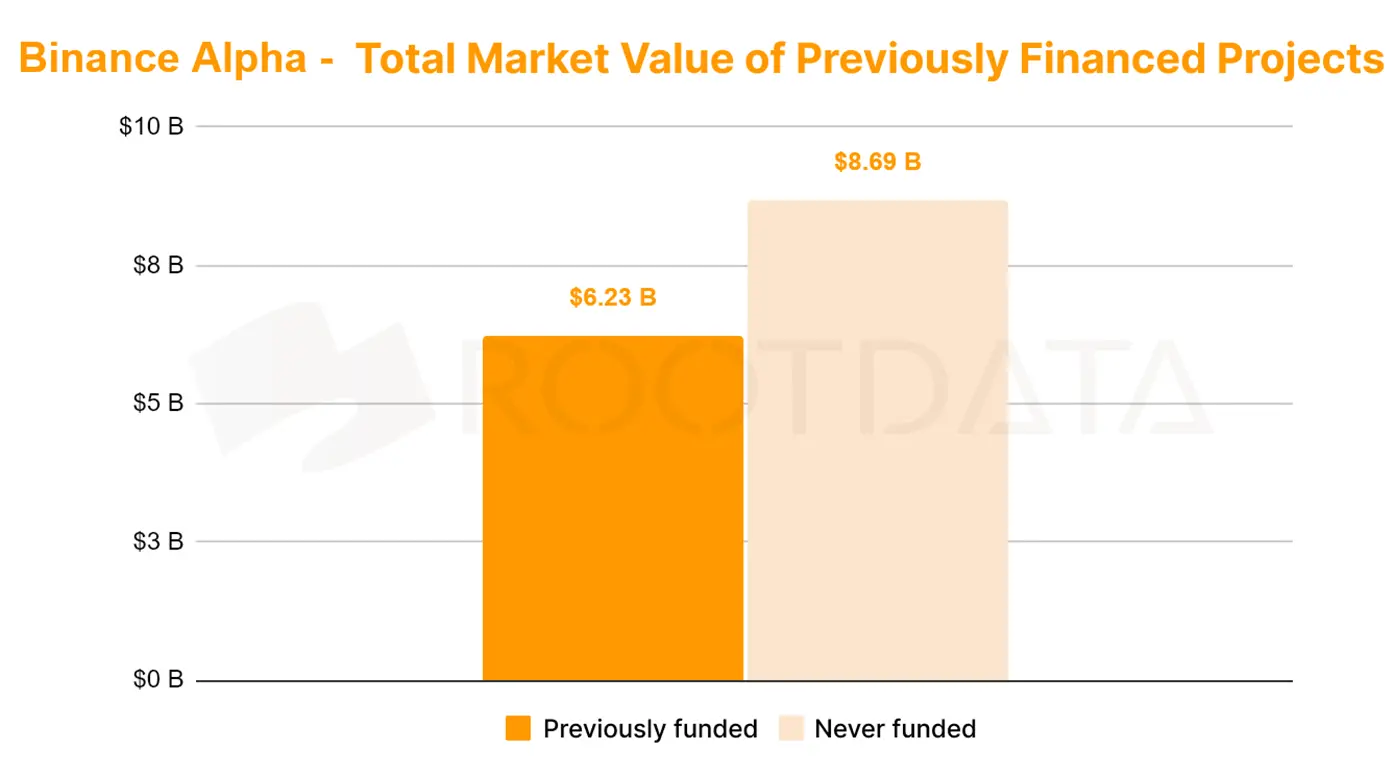

- Binance Alpha перетворила BNB Chain на випробувальний полігон CEX-DEX, і обсяг торгів на DEX у мережі підскочив з 12% до 49%. Система балів Alpha служить механізмом розподілу ваги управління для екосистем Binance та BNB, встановлюючи різні бали та багаторівневі пороги, а також успішно дослідила нові шляхи для лістингу Binance та виходу з венчурного капіталу. Неанонсовані фінансові проєкти Binance Alpha склали 56,5%, із загальною ринковою капіталізацією $8,69 млрд, тоді як загальна ринкова вартість проєктів, які отримали фінансування, становила лише $6,23 млрд, і менше 25% проєктів з історією оцінки фінансування та відмінними показниками.

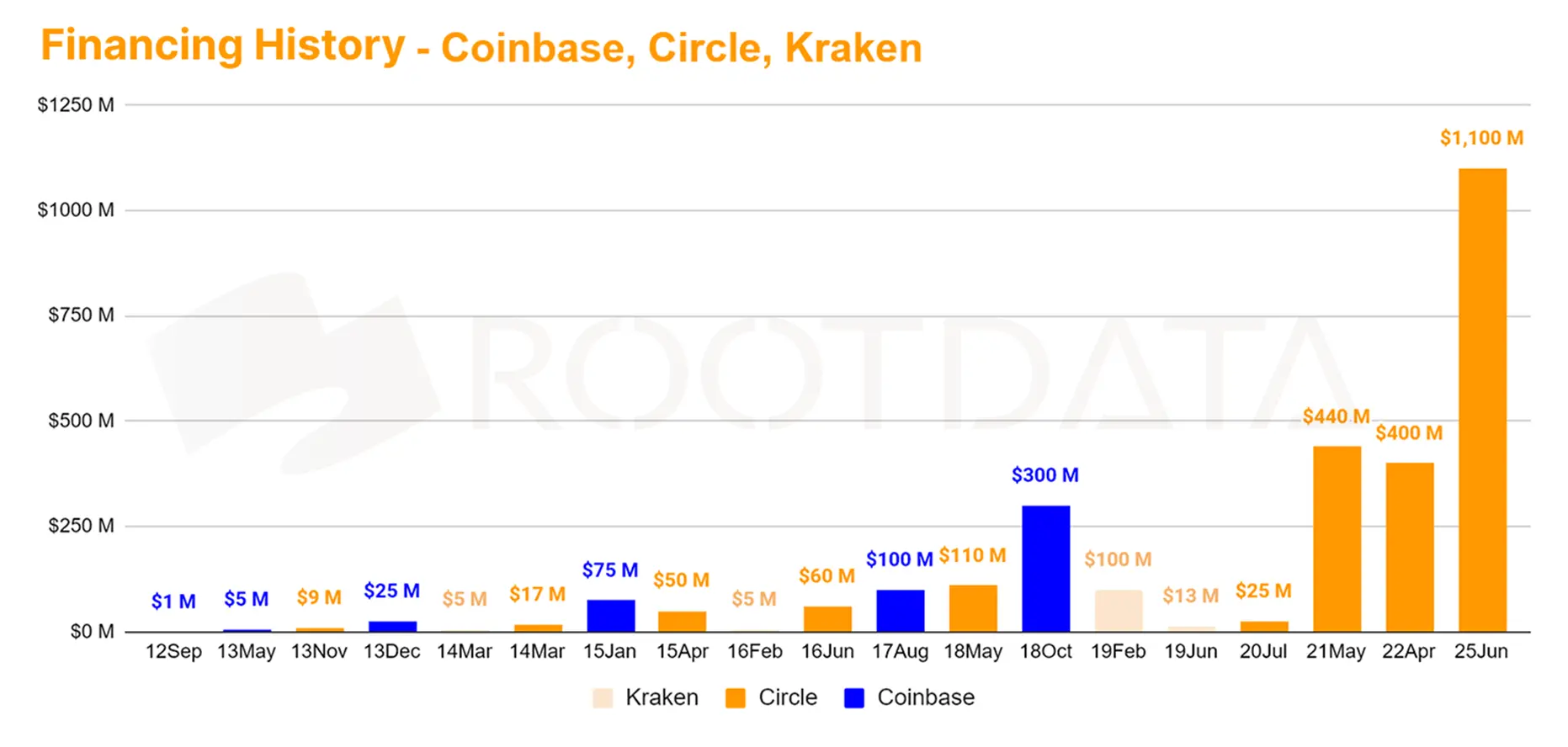

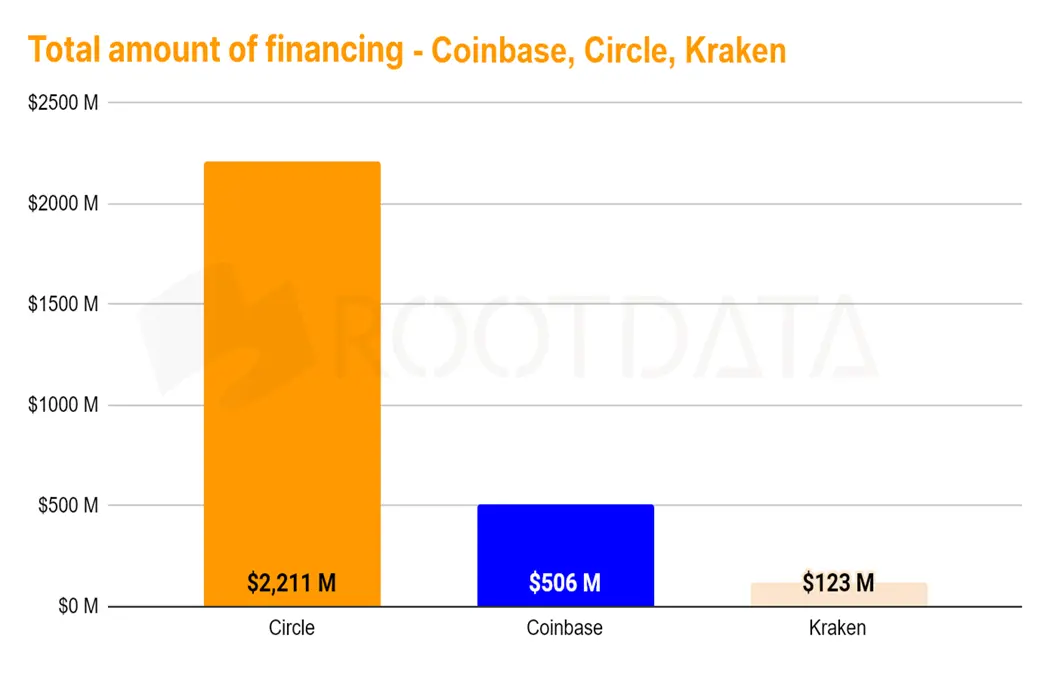

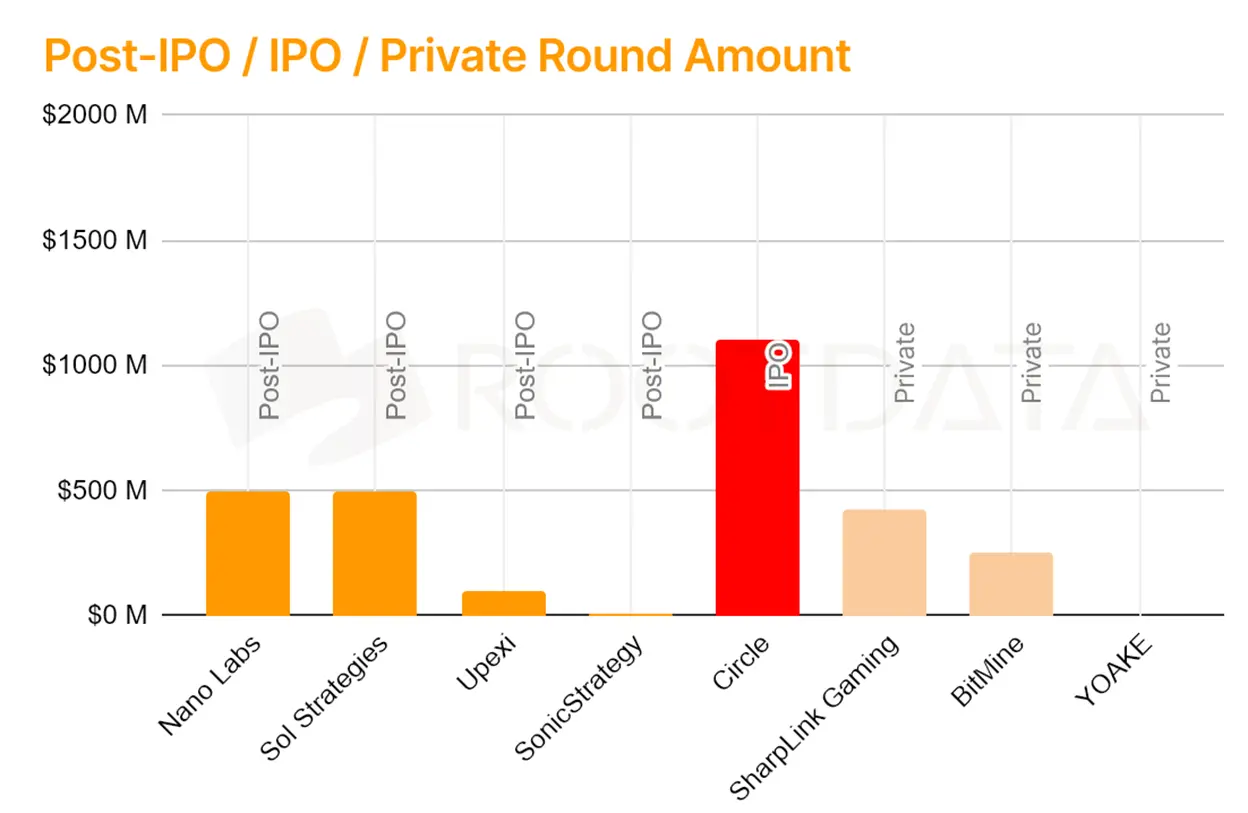

- Поглинач золота з Уолл-стріт Circle став найбільш фінансованим проектом на IPO з $2,2 млрд, а перед IPO Circle SPV була продана позабіржово за ціною $36 за акцію (оцінка $8,2 млрд). На противагу цьому, Coinbase і Kraken залучили лише $500 млн і $120 млн, а їх великий темп фінансування акцій у США становить близько 1-2 років. Сектори стейблкоїнів і RWA були визнані Уолл-стріт, що внесло сильний поштовх у процес популяризації в галузі.

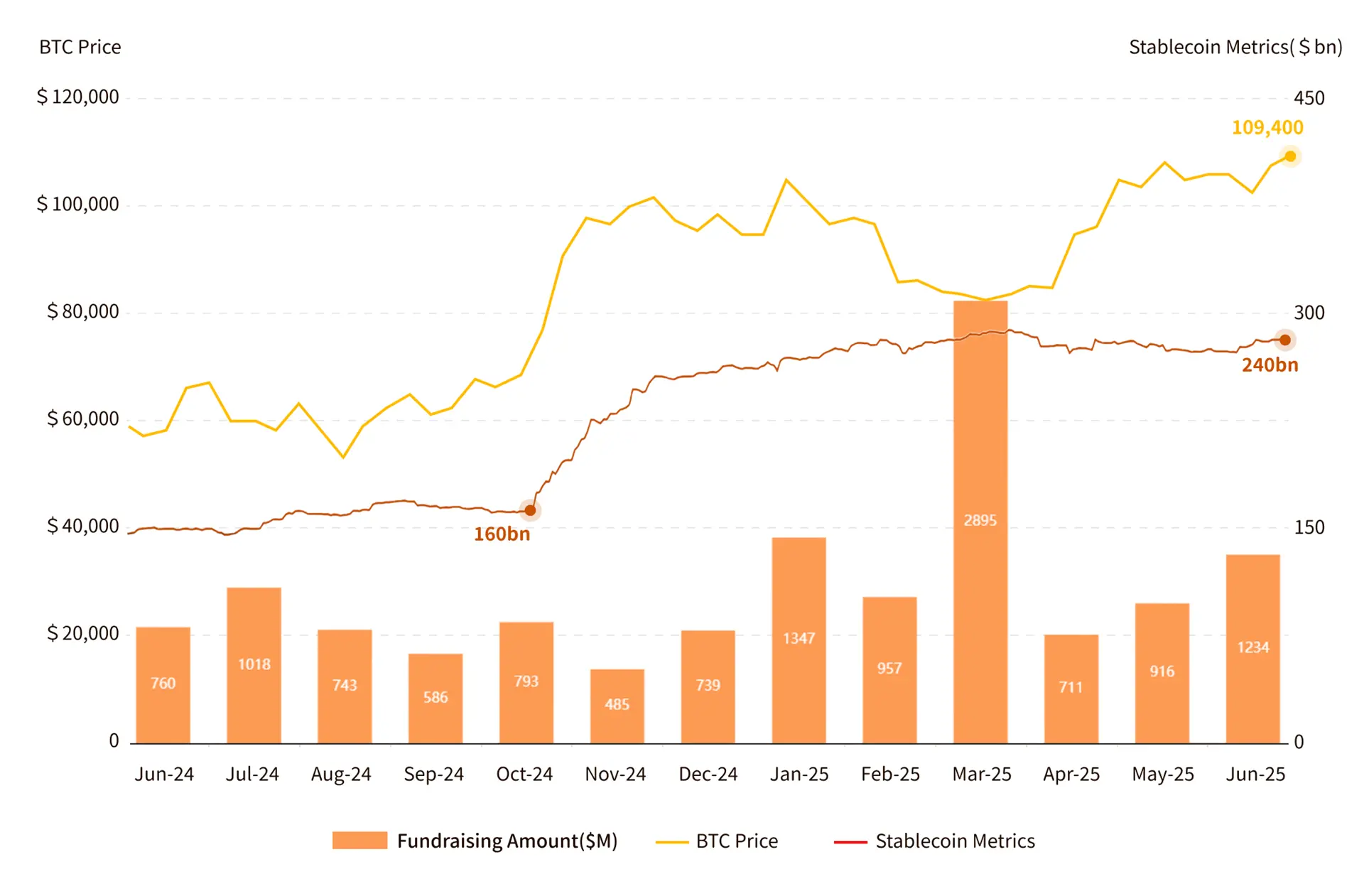

У першому півріччі 2025 року було зафіксовано загалом 547 фінансувань первинного ринку криптовалют на загальну суму 7,75 мільярда доларів США

Фінансування первинного ринку Web3, ціна BTC та кореляція стейблкоїнів

У першій половині 2025 року сума фінансування ринку первинного фінансування криптовалют досягла 7,75 мільярда доларів США, збільшившись на 40,17% у річному обчисленні та на 77,75% у місячному обчисленні. У березні вона залучила $2,895 млрд, з яких на Binance припало $2 млрд. Без урахування цього фінансування, середньомісячне фінансування становило близько 950 мільйонів доларів США, при середній сумі фінансування 12,419 мільйона доларів США та медіані 5,425 мільйона доларів США.

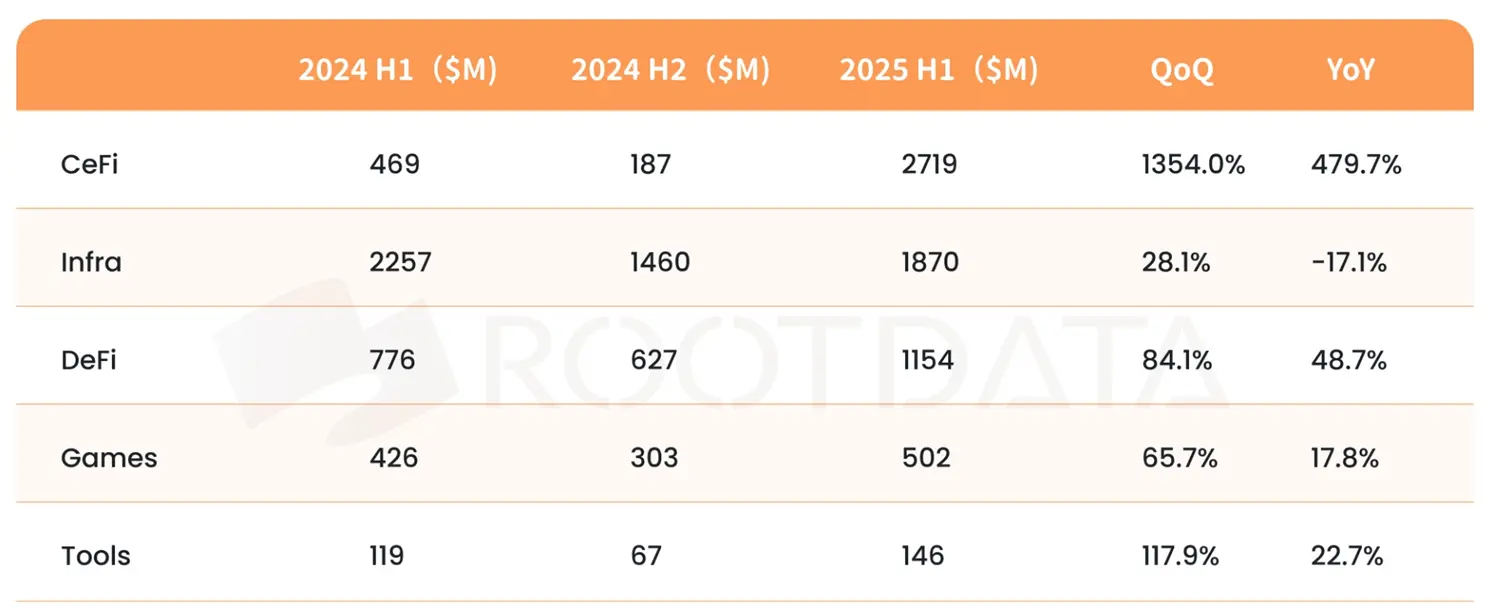

Було проведено 547 фінансових заходів, в середньому 91 на місяць, а на перше проектне фінансування припало 57,7% (316 випадків). З точки зору розподілу колій, CeFi лідирувала з фінансуванням у розмірі $2,719 млрд, перевершивши інфраструктурний трек ($1,87 млрд). Активність угод злиття та поглинання значно зросла до 66, що на 60,9% більше, ніж 41 у другій половині 2024 року. Компанії, що котируються на біржі, пов'язані з криптовалютою (такі як Circle і Sol Strategies), залучили 2,233 мільярда доларів, що є рекордним показником.

Ринок стейблкоїнів значно розширився з кінця жовтня 2024 року, при цьому загальна ринкова капіталізація стрімко зросла зі $160 млрд до $240 млрд, тобто на 50%. За той же період ціна BTC піднялася з мінімуму в $68 000 до $105 000 і не впала назад до діапазону, перш ніж стейблкоїн піднявся вгору протягом року. Пов'язане зростання стейблкоїнів і BTC забезпечило підтримку ліквідності для фінансування Tier 1, особливо стимулюючи великі транзакції в просторі CeFi.

Загалом у першому півріччі 2025 року обсяг фінансування на первинному ринку криптовалют значно зріс, але кількість подій продовжила знижуватися, демонструючи тенденцію великої концентрації фінансування, активних злиттів та поглинань, зміщення переваг на CeFi та перетоку капіталу на вторинний ринок.

Інвестиційні гарячі точки, як правило, відповідають вимогам, диверсифікуються та масштабуються

Огляд розподілу обсягів фінансування у першому півріччі 2025 року

З 399 фінансувань у розкритій сумі кількість фінансувань нижче $10 млн впала більш ніж на 45% у річному обчисленні, майже вдвічі; цифра 1000-50 млн доларів США є стабільною; Кількість фінансувань понад $50 млн зросла на 146,7%, в основному вони були зосереджені в секторах CeFi, гірничодобувних компаній та компаній з управління активами, що свідчить про те, що капітал віддає перевагу великим інвестиціям і скорочує дрібні планування.

Продуктивність траси чітко диференційована, а інвестиційні гарячі точки, як правило, відповідають вимогам і диверсифіковані. CeFi лідирувала з фінансуванням у розмірі 2,719 мільярда доларів, що на 479,7% більше, ніж у минулому році, і на 1,354% у місячному обчисленні, повернувши собі лідируючі позиції. Інфраструктурний трек залучив $1,87 млрд, що на 17,1% менше, ніж минулого місяця. У річному обчисленні DeFi та інструменти залучили 84,1% та 117,9% відповідно.

У першій половині 2025 року первинний крипторинок покаже характеристики концентрації капіталу та диверсифікації колії, при цьому CeFi домінуватиме на ринку завдяки підтримці ліквідності та перевагам у дотриманні вимог, а також компанії, що котируються на біржі, дотримуються стратегії крипторезервування Strategy, щоб змінити логіку оцінки з урахуванням ліквідності та потенціалу доданої вартості BTC та стабільних монет. DeFi та інструменти продовжують користуватися перевагою завдяки технологічним інноваціям, і ринок в цілому рухається до більш ефективної моделі інвестування.

Топ-5 напрямків фінансування у першому півріччі 2025 року

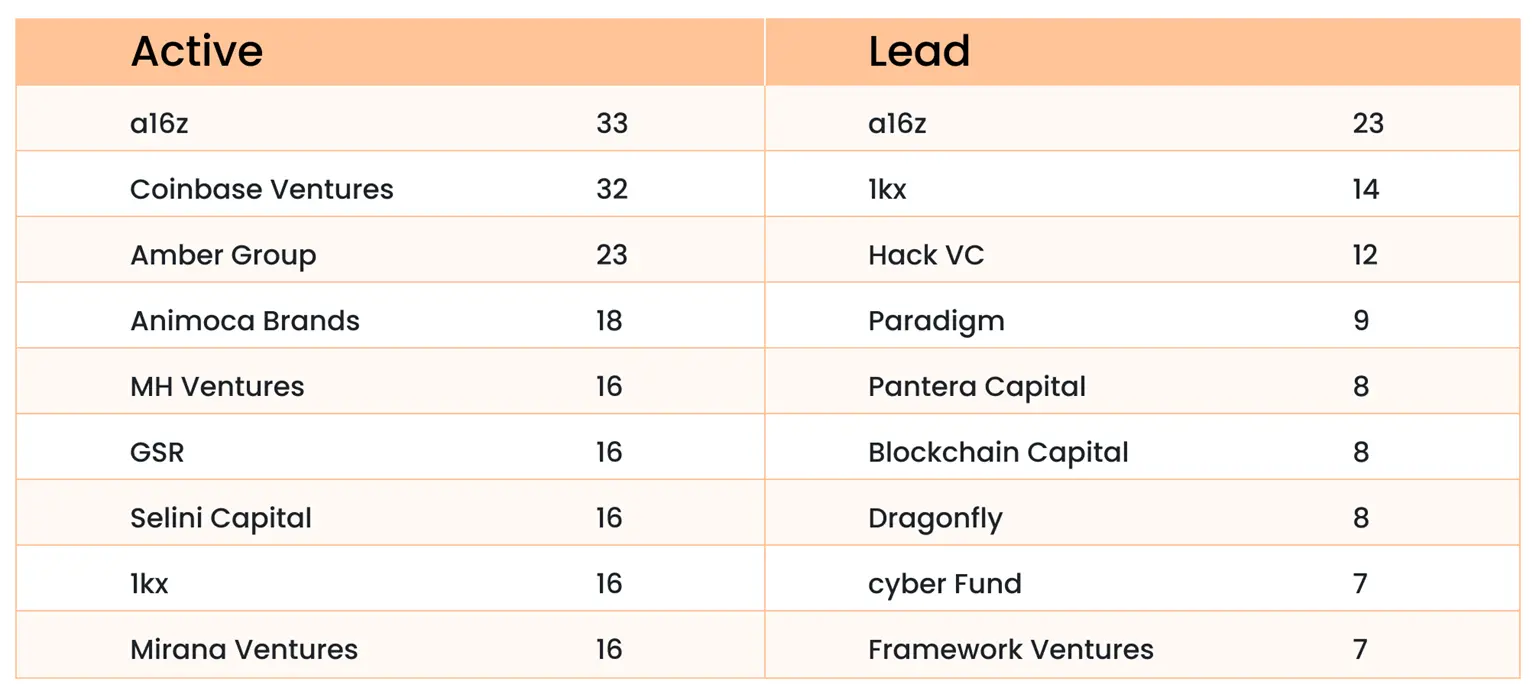

У першій половині 2025 року a16z і Coinbase Ventures очолили криптоінвестиції

Продуктивність H1 Crypto Native у 2025 році

a16z і Coinbase Ventures очолили криптоінвестиції в першій половині 2025 року, причому a16z зробив 33 постріли та очолив 23 інвестиції, зосередившись на перетині штучного інтелекту та блокчейну, демонструючи точне планування. Coinbase Ventures слідувала з 32 інвестиціями, але лідирувала лише в 2, прийнявши стратегію диверсифікації, яка розширила мережу. 1kx, Hack VC та Paradigm зберігають лідерство в інвестиціях, кожна з яких має свої особливості.

Криптовалютні фонди, як правило, консервативні: 700 установ, які інвестували хоча б один раз (навіть такі установи, як LD Capital, AU21 Capital та інші установи, які зробили понад 200 інвестицій), не зробили кроків у першій половині року, на них припадає близько 67%, що відображає, що ринок перебуває в обережному настрої. Натхненні стратегією компанії, що котирується на біржі, деякі криптовенчурні капіталісти звернулися до інвестування в акції концепції блокчейну, сприяючи подальшій інтеграції криптоактивів і традиційних фінансів, що відображає диверсифікацію та зрілість стратегій криптоінвестицій.

Фрагментація екосистеми публічних ланцюгів посилилася, а рушійна сила криптофондів у публічних ланцюгах та додатках ослабла

2025 H1: екологія та ефективність фінансування основних публічних мереж

Ethereum є лідером публічного ланцюжка з більш ніж 2 700 високоякісними додатками (за винятком невідомих мем-проектів), із загальним фінансуванням у розмірі 1,63 мільярда доларів США, що значно перевищує інші екосистеми та зміцнює своє домінування на ринку.

Однак нові публічні мережі оптимізують конкретні розміри «Неможливого трикутника», щоб задовольнити різноманітні потреби користувачів. Публічні мережі, що розвиваються, значно перевершили Ethereum за темпами зростання додатків, швидко захопивши сегменти ринку та кинувши виклик їхньому домінуванню. Зрештою, це призводить до посилення фрагментації екосистеми публічного ланцюга.

Наприклад, Solana стала розсадником монет-мемів і додатків DeFi завдяки своїй високій пропускній здатності, що приваблює користувачів високочастотної торгівлі. Base зосереджується на сумісних активах і ончейн-додатках на основі штучного інтелекту, оптимізуючи недорогі рішення рівня 2 для задоволення потреб установ і розробників.

Рушійна сила криптофондів на публічних ланцюжках і додатках ослабла, а обсяг фінансування значно розійшовся зі зростанням екосистеми додатків. У першому півріччі кошти з первинного ринку були сконцентровані на треку CeFi, а обсяг фінансування основних публічних мереж загалом був млявим і демонстрував тенденцію до зниження, але розробка додатків суттєво не затягувалася вниз. За даними DeveloperReport, щомісячна кількість активних розробників впала приблизно до 21 800 у січні цього року, що є майже чотирирічним мінімумом, і відскочила до максимуму в 29 700 у середині року, а технологічні інновації, керовані спільнотою, компенсують розрив у фінансуванні.

Binance Alpha перетворює BNB Chain на тестове поле CEX-DEX

Найпомітнішим явищем у 2 кварталі 2025 року, безсумнівно, є проєкт Binance Alpha вартістю $1,7 млн, запущений Binance у травні. У порівнянні з новаторським досвідом торгівлі BTC Renaissance на CEX-DEX від OKX, а також суперечливими шляхами лістингу Binance та виходу з венчурного капіталу, а також прибутком від ончейн торгових платформ DEX і All-in-One (AIO).

Проєкт Binance Alpha спрямований на забезпечення ліквідності для учасників проєкту, одночасно створюючи процвітаючий сценарій взаємодії в ланцюжку для BNB Chain, спрямовуючи та стимулюючи користувачів переносити ліквідність із CEX на власну екосистему.

Ринкові дані підтверджують ефективність цієї стратегії: з квітня по липень щоденний обсяг торгів BNB Chain на DEX зріс з $1 млрд до максимуму $7 млрд, а частка обсягу торгів по всій мережі підскочила з 12% до 49%, тоді як частка Ethereum і Solana впала з 25% і 22% до 15% і 11% відповідно.

Згодом інші біржі Т2 також запустили власні унікальні сервіси централізованого досвіду торгівлі на DEX. Крок Binance є не тільки стимулом для користувачів, але й знаменує собою перший 2025 рік як тест на трансформацію та компрометацію централізованих бірж у вихідну криптоекосистему. Система Alpha Points має на меті зміцнити стійкість користувачів та спільноти Binance шляхом встановлення різних балів та багаторівневих порогів, слугуючи механізмом розподілу ваги управління для екосистем Binance та BNB.

Інституційне схвалення стоїть перед дилемою, і логіка лістингу нових монет визначається спільнотою

Згідно з фінансовими даними Rootdata:

Серед токенів, що котируються на Binance Alpha, 56,5% проєктів не оголосили про фінансування, із загальною ринковою капіталізацією $8,69 млрд для нефінансованих проєктів, тоді як загальна ринкова вартість проєктів, які отримали фінансування, становить лише $6,23 млрд.

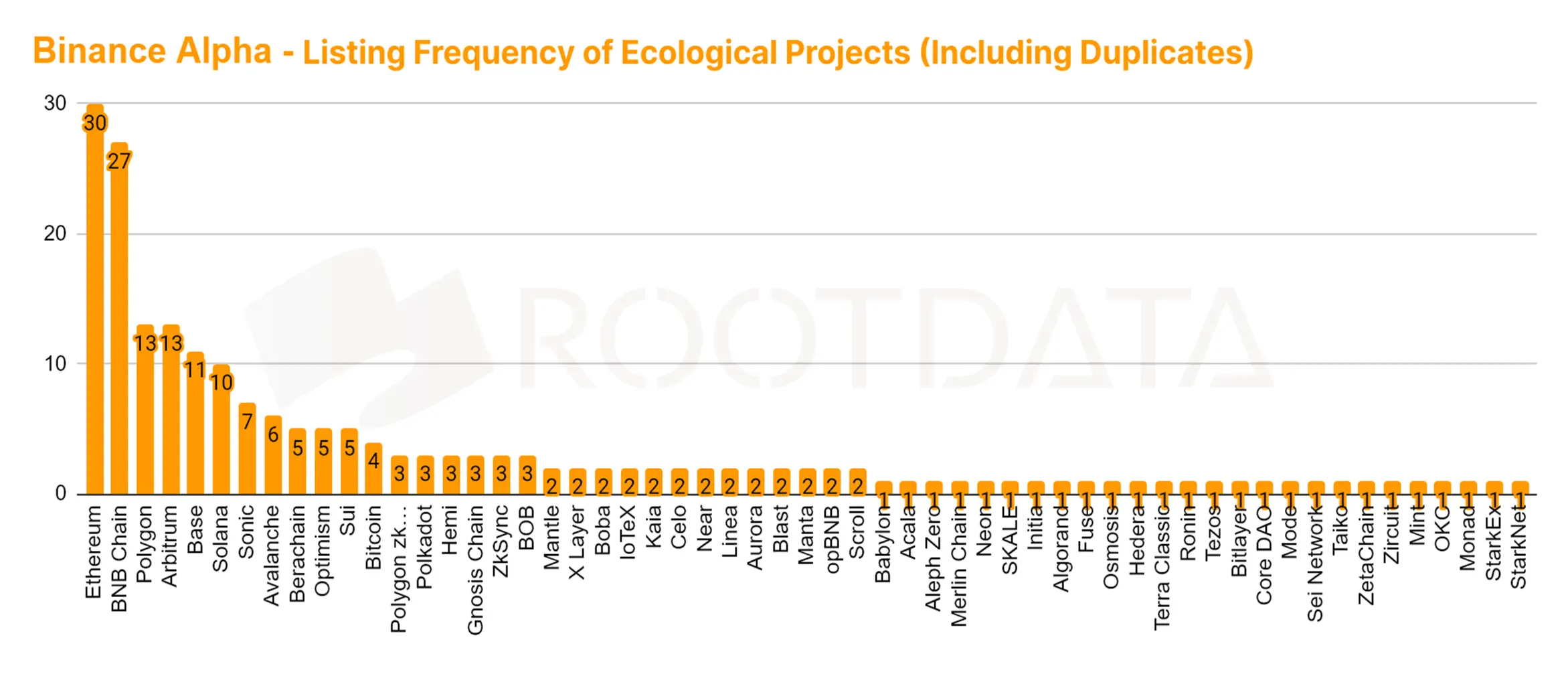

З усіх проектів 30 підтримують мережу Ethereum і 27 підтримують мережу BSC, за ними йдуть Polygon, Arbitrum, Base і Solana.

Це означає, що на додаток до отримання плану виходу через офіційний лістинг Binance, засновники повинні приділяти першочергову увагу підтримці основних мереж, таких як Ethereum і BSC, щоб підвищити ймовірність успіху обрання Binance Alpha.

Що ще важливіше, маркетингова стратегія проекту повинна приділяти першочергову увагу підтримці користувачів Binance і спільноти, що може означати, що необхідні умови для отримання схвалень від відмінних установ поступово відійшли в минуле для лістингу Binance.

«Прокляття монети венчурного капіталу» все ще діє, менше 25% проектів мають історію оцінки фінансування та відмінні показники

"Прокляття VC Coin" все ще діє з наступних причин:

- Зовнішня криптоіндустрія неліквідна

- У роздрібних інвесторів слабкий купівельний апетит

- Інституційні інвестиції не відповідають проектам з високою вартістю

- Криптоіндустрія вступила в поетапний цикл зрілості технічних вузьких місць

Відсутність інновацій і нездатність органічно інтегруватися з бурхливо розвивається індустрією штучного інтелекту призвели до неможливості впровадження зовнішньої побічної ліквідності.

- Коефіцієнт MCAP: розраховується шляхом ділення оцінки фінансування на поточну ринкову вартість, проекти з історією фінансування, яку можна підтримувати більше ніж у 10 разів, дорівнюють 0, і згідно з поточними показниками, очікується, що установі буде важко відшкодувати вартість.

- Коефіцієнт FDV: розраховується шляхом ділення оцінки фінансування на поточну оцінку FDV, менше 25% проектів з історією оцінки фінансування та відмінними показниками, а рівень невдач досягає 75%.

Стейблкоїни та RWA на зорі Уолл-стріт

Ринкова капіталізація стейблкоїнів зросла з $226 млрд до $244 млрд у ІІ кварталі з квартальним темпом зростання 7,9%. Отримавши вигоду від підписання Закону про регулювання стейблкоїнів та Закону про «Велике та красиве», обов'язкове зберігання та національні резерви забезпечать долар США борговою купівельною спроможністю, а ринкова вартість стейблкоїнів, як очікується, продовжить зростати. Тому очікується, що володіння стейблкоїнами та пов'язаним з ними дохід RWA отримає пільгову політику від держави та податкові пільги в майбутньому.

Скориставшись вищезазначеними позитивними факторами, Circle, емітент USDC IPO за 2 квартал, став першою концептуальною акцією стейблкоїна в секторі криптовалют Nasdaq на додаток до майнінгу BTC, зберігання криптовалют, бірж та інших концепцій, і став поглиначем золота на Уолл-стріт протягом тижня після лістингу.

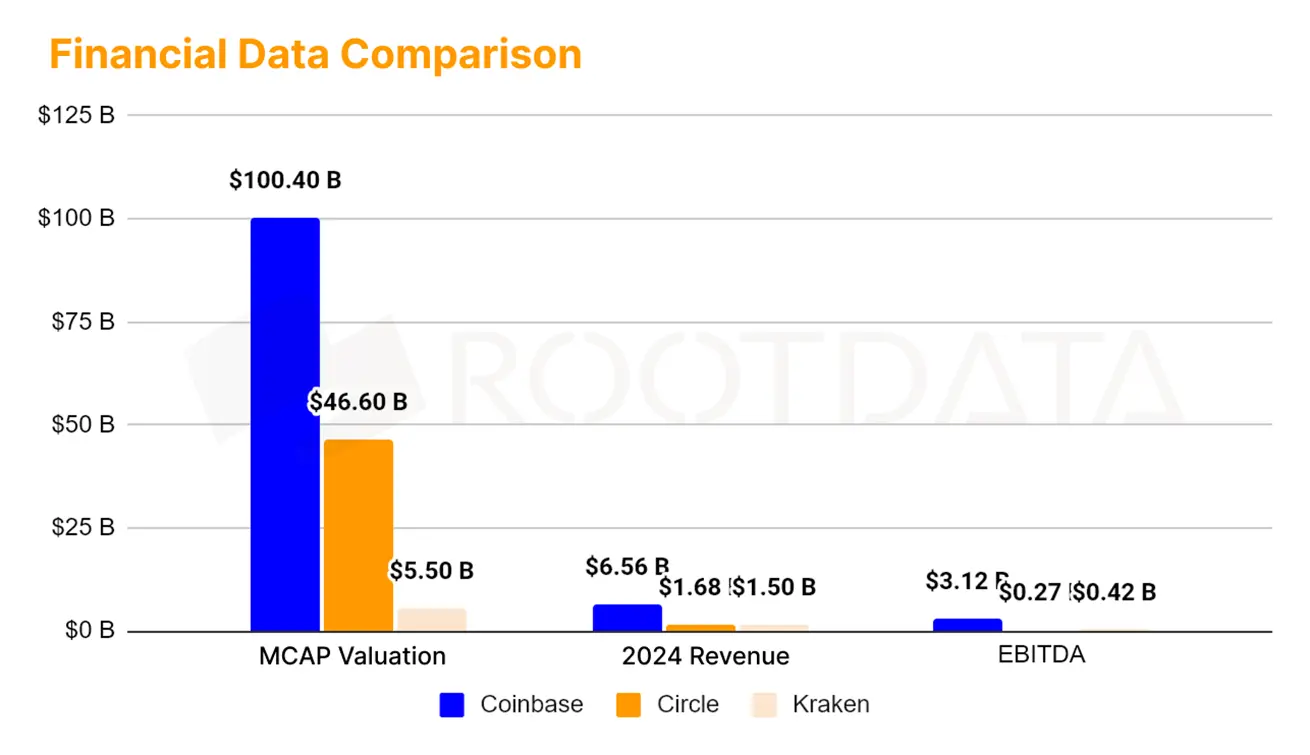

Дивовижні показники Circle в оцінці: згідно з позабіржовими даними Rootdata, перед IPO Circle SPV продавалася на позабіржовому ринку за ціною $36 за акцію (оцінка $8,2 млрд), тоді як CRCL зараз коштує $204 за акцію, тому оцінка Circle зросла до $46,6 млрд після лістингу на Nasdaq, зафіксувавши зростання на 566,7%.

Перевага оцінки концепції стейблкоїна на ринку Nasdaq перед іншими концепціями криптовалют

Згідно зі статистикою Rootdata OTC, найпопулярнішим проектом IPO є акція біржі Kraken Concept. Аналіз оцінки Kraken перед IPO показує:

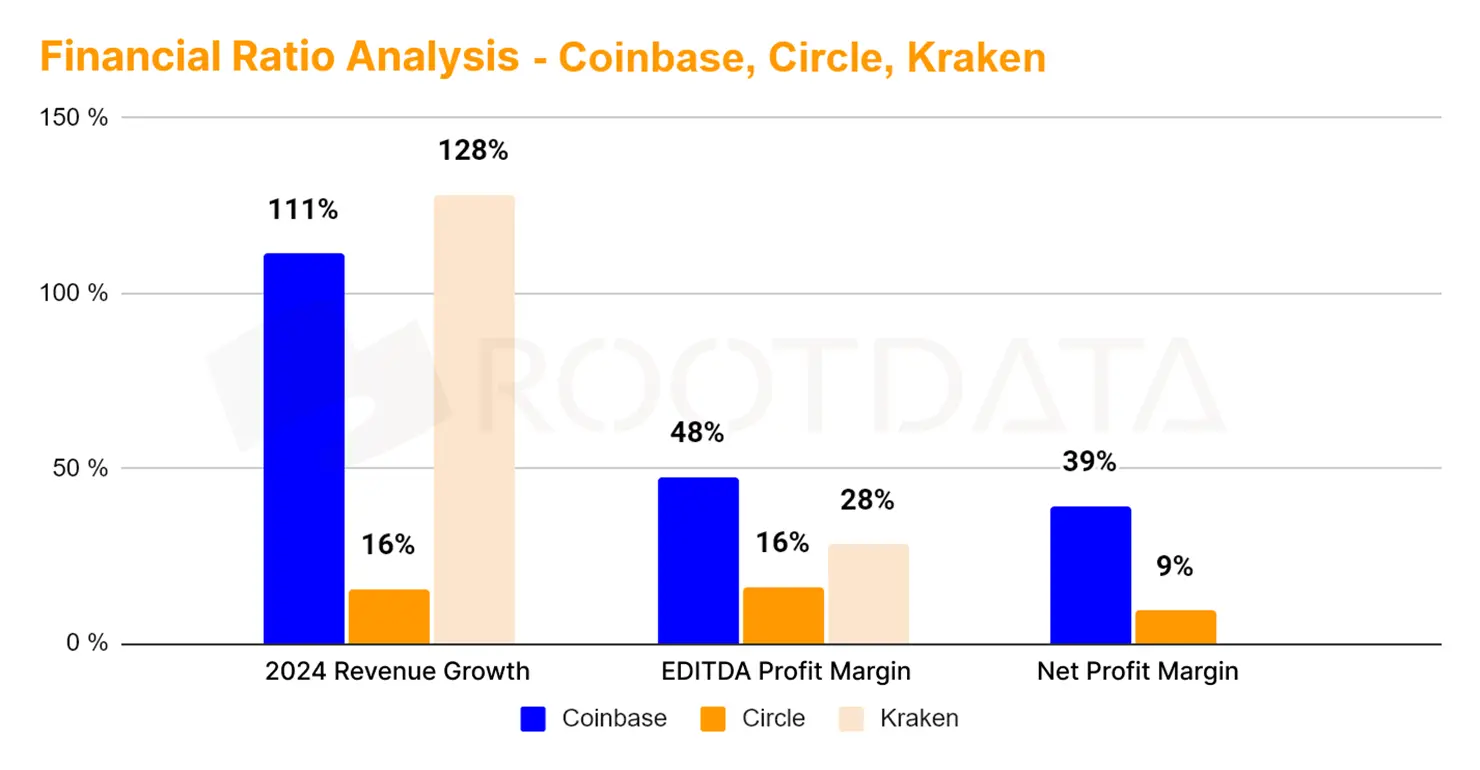

- Використання методу P/E для порівняння Coinbase і Circle має 20-кратний і 8-кратний апсайд відповідно

- Тут в 4 рази більше місця для використання методу доходу, ніж у Coinbase

- Контроль над витратами, зростання доходів і маржа прибутку Kraken значно вищі, ніж у Circle

Це відображає перевагу Уолл-стріт щодо стейблкоїнів та RWA, а також підтверджує перевагу в оцінці концепції стейблкоїна перед іншими концепціями криптовалют на ринку Nasdaq.

Circle є проектом з найбільшою сумою фінансування серед IPO, досягнувши $2,2 млрд, тоді як Coinbase і Kraken залучили лише $500 млн і $120 млн, а його великий часовий ритм фінансування акцій у США становить 1-2 роки.

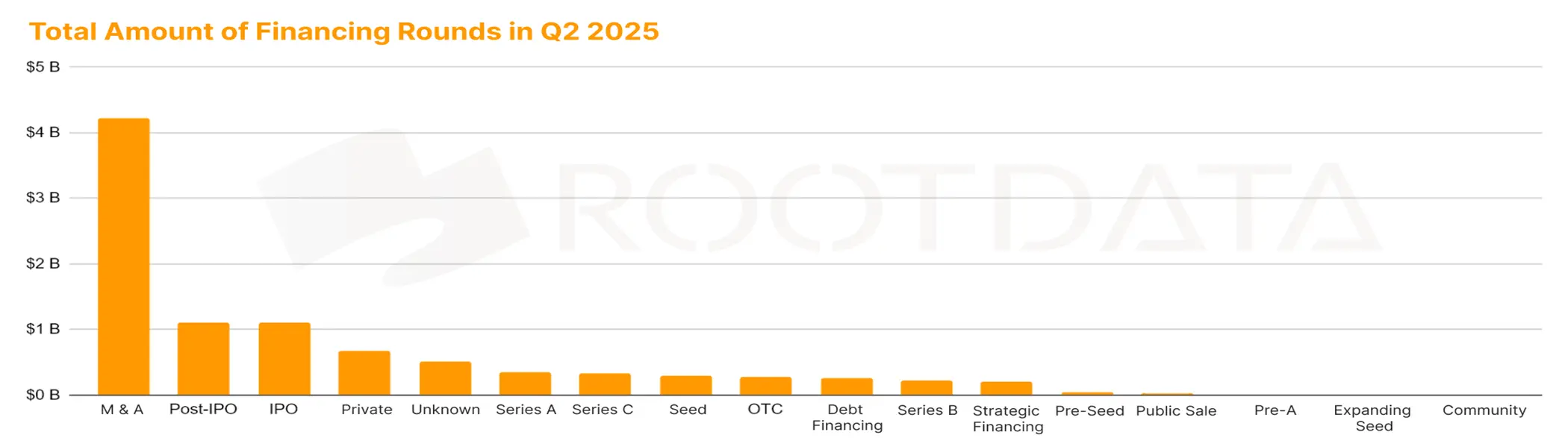

M&A/Pre-IPO/IPO/Private Equity займає перші чотири раунди з найбільшим обсягом фінансування

Дані Rootdata показують, що під впливом тенденції 2 кварталу дані Rootdata показують, що гарячі гроші на ринку наближаються до концепції акцій США, і чотири перші раунди фінансування в першому півріччі були скорочені інституційними активностями (M&A/Pre-IPO/IPO/Private Equity), значно перевищивши посівний раунд фінансування, якому в минулому сприяв венчурний капітал криптовалют і який інтенсивно з'являвся у сферах DeFi та інфраструктури.

Інтеграція видобувних і збутових ресурсів у галузі, а також вітер бекдор-лістингу привернули увагу криптокитів до фондів Уолл-стріт

Серед ключових угод:

- Лідер торгівлі опціонами Deribit був придбаний компанією Coinbase, яка в той же час запустила торгівлю безстроковими контрактами в США, що відповідають вимогам

- Концепція гірничодобувної промисловості Nano Labs

- Sol Strategies залучає облігації Solana, а SharpLink – облігації ETH для випуску облігацій

Ця тенденція потоку капіталу підтверджує циклічні характеристики вищезазначених технічних вузьких місць і кривих зрілості - інтеграції ресурсів видобутку та збуту в галузі, а також здуває вітер дежавю лістингів SPAC на SPAC у 2021 році, спонукаючи криптокитів готуватися до фондів Уолл-стріт. Як підприємець, крім роздумів про те, як збільшити дохід від грошового потоку, ви також повинні подумати про те, як своєчасно «монетизувати».

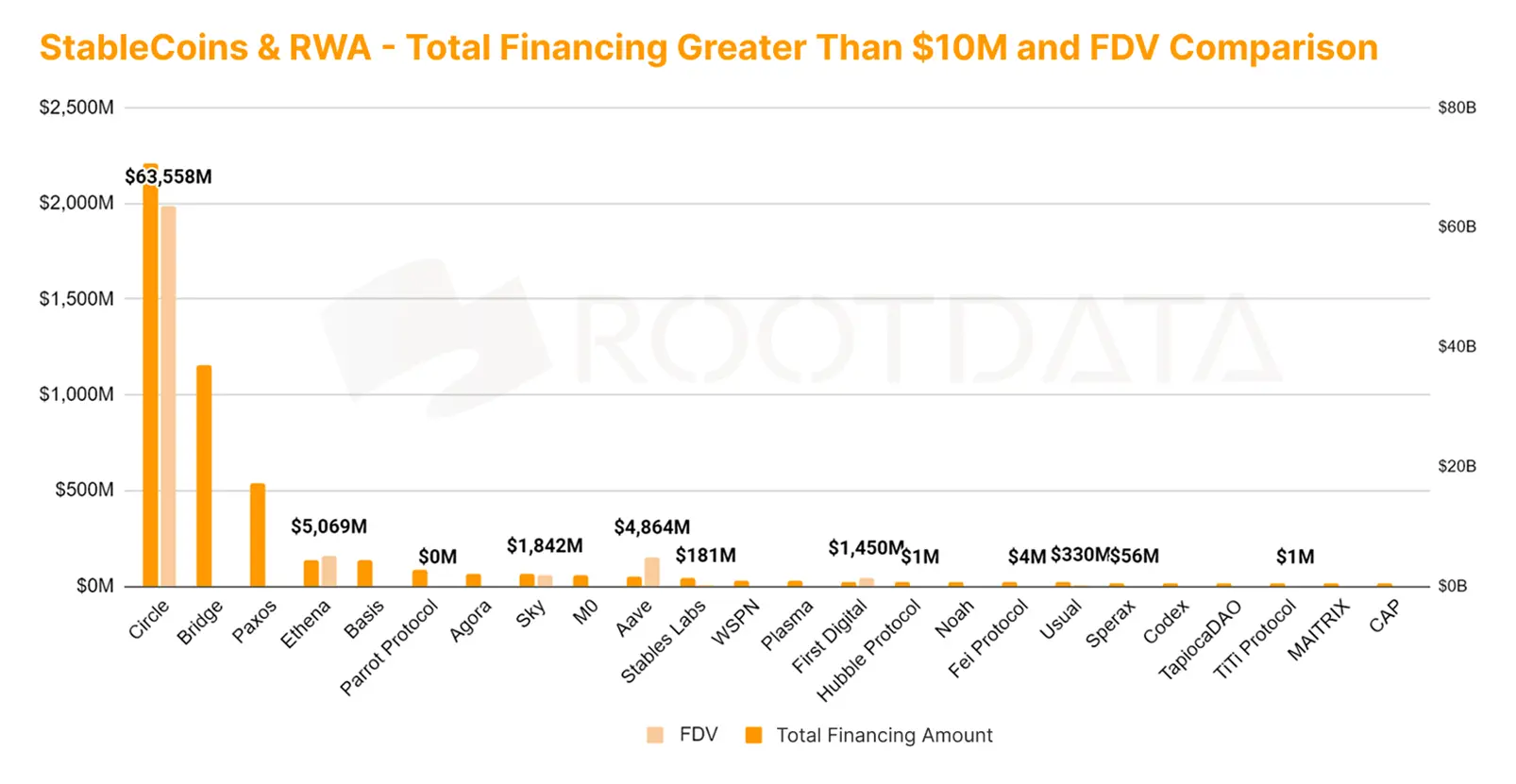

Вихід із ситуації для криптовалюти, RWA чи алгоритмічних стейблкоїнів?

Згідно зі статистикою Roodata, поточна сума фінансування еквівалентна концепції стейблкоїнів Circle, Bridge, Paxos та Ethena, серед яких RWA та алгоритмічні стабільні, один із додатків DeFi, серйозно недооцінені порівняно з Circle, який підтримується фондами Уолл-стріт.

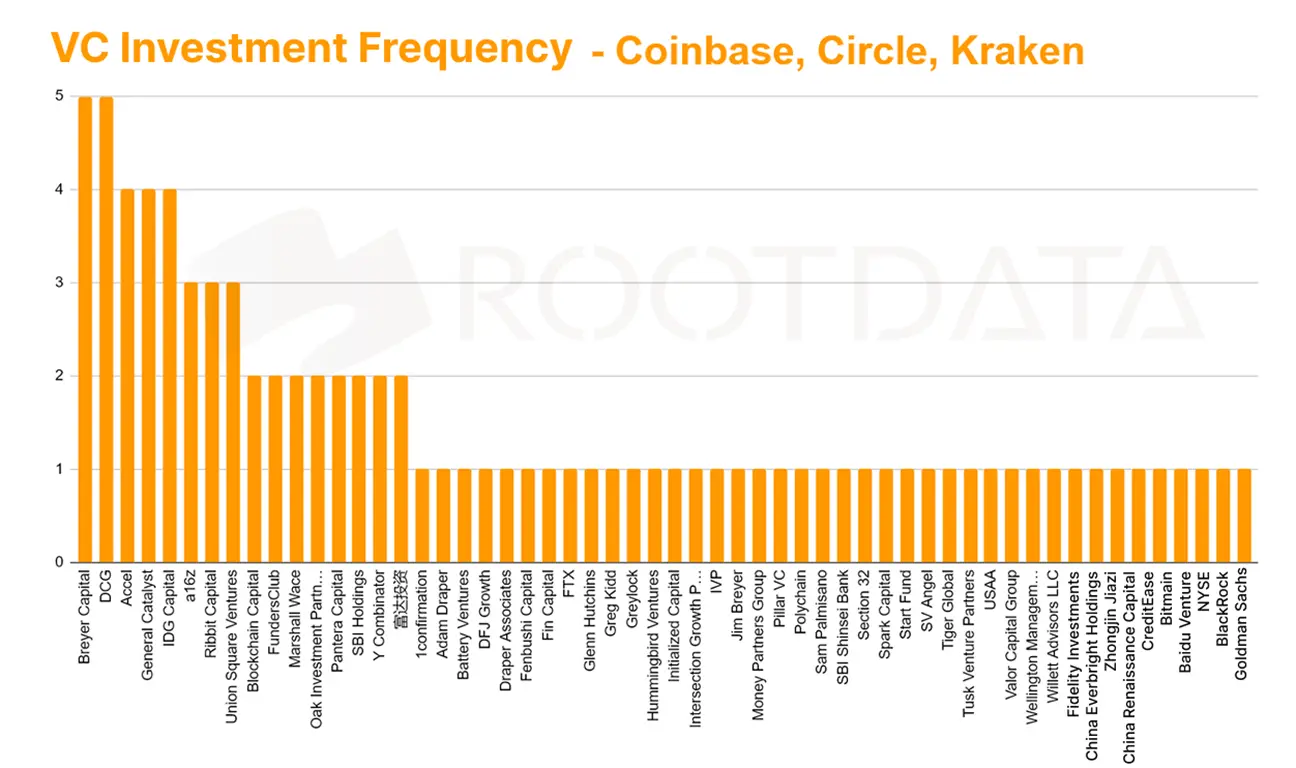

Згідно з аналізом вищезазначеної цифри, венчурні установи, які інвестували на ранніх стадіях і реінвестували в Circle, Coinbase і Kraken, в основному Breyer, DCG, General Catalyst, IDG, a16z, Rabbit Capital і т.д., знаходяться в верхньому ряду, і ці венчурні капіталісти стали найбільшими переможцями цього раунду акцій криптоамериканської концепції акцій.

Переглянути PDF-версію цього звіту: китайська | Англійська

Про RootData

RootData — це платформа даних про активи Web3, присвячена спрощенню інвестицій у Web3, з понад 16 000 проєктами, 10 000 інвесторів, 13 000 символами та 8 800 раундами фінансування, які представляють дані у високовізуальній та структурованій манері, і стала важливою платформою даних для понад 2 мільйонів користувачів Web3 для вивчення альфа-проєктів на ранніх стадіях та прийняття інвестиційних рішень.

Застереження

Цей звіт підготовлений компанією RootData Research, і інформація чи думки, висловлені в цьому звіті, не є інвестиційними стратегіями чи рекомендаціями для будь-кого. Інформація, думки та спекуляції, що містяться в цьому звіті, відображають судження RootData Research на дату публікації і не повинні покладатися на них як на основу для майбутніх результатів. У різний час RootData Research може випускати звіти, які не відповідають інформації, думкам і спекуляціям, що містяться в цьому звіті. RootData Research не гарантує, що інформація, що міститься в цьому звіті, підтримується в актуальному стані, і покладається на інформацію в цьому матеріалі на розсуд читача і призначена виключно для інформаційних цілей.

Цей звіт підготовлено компанією RootData Research. Інформація або думки, висловлені в цьому звіті, не є інвестиційними стратегіями або рекомендаціями для будь-кого. Інформація, думки та припущення, що містяться в цьому звіті, відображають лише судження RootData Research на день публікації цього звіту. Минулі результати не повинні використовуватися як основа для майбутніх виступів. У різний час RootData Research може випускати звіти, які не відповідають інформації, думкам і спекуляціям, що містяться в цьому звіті. RootData Research не гарантує, що інформація, що міститься в цьому звіті, підтримується в актуальному стані. Спиратися на інформацію в даному матеріалі варто на розсуд читача. Цей матеріал носить довідковий характер.