ETH vs SOL: Vuoden 2025 kryptosota, biljoona pääomaa panostaa vanhaan ja uuteen järjestykseen

Kirjoittanut: Ethan

"Vuosi 2021 on Layer 1 -kilpailun vuosi ja 2024 on meemien karnevaali. Joten mihin markkinoiden päälinja menee vuonna 2025?"

Valtapääoma paljastaa selvästi vastauksen tähän kysymykseen, joka on herättänyt kiivasta keskustelua X-alustalla: GENIUS-lain onnistuneen lainsäädännön ja stablecoinien virallisen sisällyttämisen myötä Yhdysvaltain suvereeniin sääntelykehykseen uusi moniulotteinen rahoitusnarratiivi, joka yhdistää "stablecoinit, × RWA×:t, ETF:t × DeFi", on nousemassa voimakkaasti.

Tässä ketjujen välisen rahoituksen syvällisessä kehityksessä ydin ei ole enää Bitcoinissa tai meemikolikoissa, vaan Ethereumin ja Solanan välisessä taistelussa vanhasta ja uudesta järjestyksestä. Näillä kahdella julkisella ketjulla on olennaisia eroja teknisessä arkkitehtuurissa, vaatimustenmukaisuusstrategioissa, laajentumispoluissa, ekologisissa rakennusmalleissa ja jopa arvoperusteissa.

Tällä hetkellä tämä kilpailu, joka määrittää tulevaisuudenmallin, on siirtynyt kriittiseen vaiheeseen, jossa pääoma lyö kiivaasti vetoa oikealla rahalla.

Pääomavedonlyöntimieltymykset: "BTC Faithista" "ETH/SOL Either" -periaatteeseen

Toisin kuin aiemmat makrovaluuttojen ohjaamat kryptohärkämarkkinat, jotka ovat yleisesti nousevia ja laskevia, markkinat osoittavat vuonna 2025 merkittävää rakenteellista eriytymistä. Päähankkeet eivät enää nouse synkronisesti, ja varat keskittyvät valituille taistelukentille, ja vahvimpien selviytymisen trendi on syntymässä.

Intuitiivisin signaali tulee muutoksista institutionaalisissa ostostrategioissa:

ETH: Useat yhdysvaltalaiset pörssiyhtiöt ovat alkaneet rakentaa Ethereum-omaisuusholveja suuressa mittakaavassa.

-

Heinäkuun 22. päivänä GameSquare ilmoitti nostavansa digitaalisen omaisuuden holvivaltuutuksensa 250 miljoonaan dollariin ja kasvattavansa omistuksiaan 8 351 ETH:lla, ja selkeänä tavoitteena on "allokoida korkealaatuisia Ethereumin ekologisia varoja stablecoin-tulojen saavuttamiseksi";

-

SharpLink Gaming kasvatti omistuksiaan yhteensä 19 084 ETH:lla tässä kuussa, ja sen kokonaispositio oli 340 000 ETH ja markkina-arvo yli 1,2 miljardia dollaria.

-

Uusi lompakko-osoite on ostanut yli 106 000 ETH:ta FalconX:n kautta viimeisen 4 päivän aikana, ja sen arvo on lähes 400 miljoonaa dollaria.

-

Ether Machine ilmoitti saavansa päätökseen takaoven listautumissuunnitelman 400 000 ETH:lla ja saavansa yli 1,5 miljardia dollaria rahoitustukea huippuinstituutioilta, kuten Consensys, Pantera, Kraken jne., tavoitteenaan tulla "suurimmaksi julkiseksi ETH-tuotantoyhtiöksi".

SOL: Ostoasteikko on myös hämmästyttävä, ja se on räjähdysherkempi ja spekulatiivisempi.

-

Pörssiyhtiö DeFi Development Corp ilmoitti kasvattaneensa omistuksiaan 141 383 SOL:lla, mikä nosti sen kokonaisomistukset lähes miljoonaan.

-

SOL:n kassayhtiö Upexi ilmoitti ostaneensa 100 000 SOL:ia 17,7 miljoonalla dollarilla, jonka kokonaispositio oli 1,82 miljoonaa ja kelluva voitto yli 58 miljoonaa dollaria.

-

CoinGeckon tietojen mukaan PENGU on saavuttanut 2,785 miljardin dollarin markkina-arvon, ohittaen BONKin (2,701 miljardia dollaria) ja noussut markkina-arvoltaan suurimmaksi Solana-ekosysteemin meemikolikoksi.

Nämä ilmiöt osoittavat, että ETH:sta ja SOL:sta on tullut ensisijaisia kohde-etuuksia institutionaalisen usean omaisuuserän allokoinnissa. Näiden kahden sijoituslogiikassa on kuitenkin merkittäviä eroja: ETH:ta käytetään "institutionaalisena kohteena ketjussa oleville valtion joukkovelkakirjoille + korkealaatuiselle omaisuuserälle + spot-ETF:n pääsylle"; SOL rakennetaan "korkean suorituskyvyn kuluttajasovellusketjuksi + uuden meemitalouden päätaistelukentäksi".

Nämä kaksi vedonlyöntimenetelmää edustavat kryptomarkkinoiden kahden päälinjan odotuksia tulevaisuudessa: ETH on järjestelmän haltuunsa ottama rahoitusmoottori ja SOL on pääomahyökkäysvedonlyönnin spekulatiivinen rata.

ETH: Väärin tulkittu institutionaalinen kara, joka täyttää rahoitusvarojen tehtävän

Viimeisen kahden vuoden aikana Ethereumin narratiivia on kyseenalaistettu jo jonkin aikaa. Markkinoiden odotukset ETH:n suhteen ovat pudonneet pohjalle, koska panostustulot eivät ole parantuneet merkittävästi fuusion jälkeen, Layer 2 -ekosysteemin pirstoutumiseen, korkeisiin kaasumaksuihin ja dYdX:n ja Celestian kaltaisten projektien aktiiviseen uudelleensijoittamiseen.

Mutta todellisuus on, että ETH ei ole koskaan poistunut markkinoilta, vaan siitä on tullut ydinvoimavara, joka on syvimmin sidoksissa institutionaaliseen narratiiviin. Sen taustalla oleva tuki perustuu kolmen ulottuvuuden syvälliseen institutionaaliseen koordinointiin:

RWA-ydinkeskuksen asema perustettiin

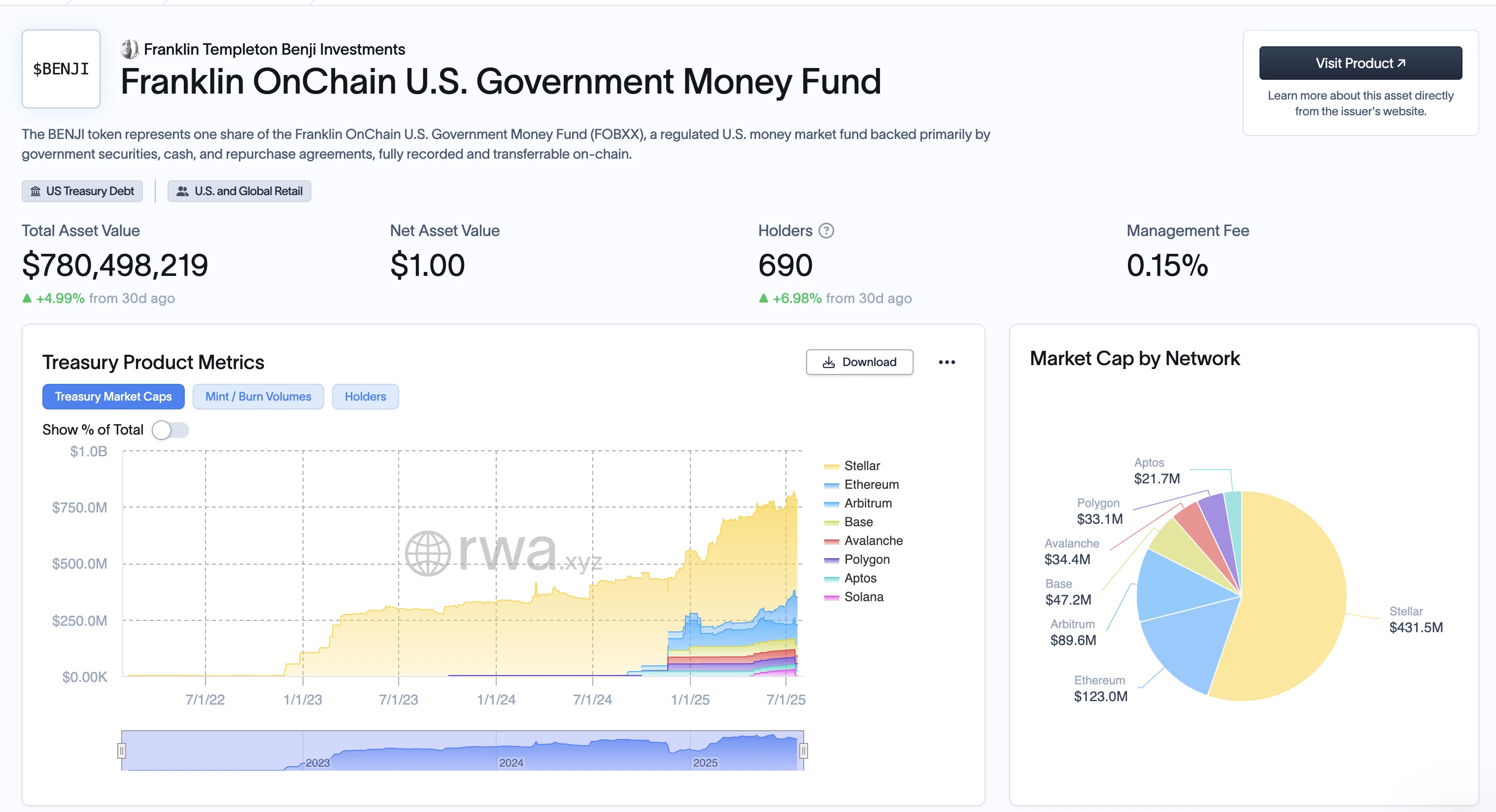

Tällä hetkellä ketjussa liikkeeseen laskettujen RWA:iden kokonaismäärä ylittää 4 miljardia dollaria, ja yli 70 % tapahtuu Ethereumin pääverkossa ja sen L2-verkossa. Ydintuotteet, mukaan lukien BlackRockin BUIDL, Franklin Templetonin BENJI, Ondon USDY ja Maple's cash fund, käyttävät kaikki ETH:ta keskeisenä sidottuna kerroksena tai likviditeettivälineenä (kuten WETH). Mitä suurempi RWA, sitä välttämättömämmäksi ETH tulee.

Spot-ETF:t ovat stablecoin-käytäntöjen ankkuriomaisuuserä

GENIUS-lain hyväksymisen jälkeen stablecoinien liikkeeseenlaskijat, kuten Circle ja Paxos, asettivat selvästi "ketjun sisäisen reservin läpinäkyvyyden" ja "Yhdysvaltain valtiovarainministeriön lyhytaikaisen lupausrakenteen". Circlen viimeisimmässä omaisuusallokaatiossa WETH:n osuus on noussut 6,7 prosenttiin. Samaan aikaan Grayscale, VanEck ja muut instituutiot ovat nopeuttaneet Ethereumin spot-ETF-tuotteiden valmistelua. BTC:n jälkeen ETH on todennäköisesti seuraava ETF:n painopiste.

Ketjun sisäinen lukitus ja kehittäjäekologia ovat edelleen ehdottomassa etulyöntiasemassa

Heinäkuun 22. päivänä Ethereumin pääverkon ja L2-verkon kokonais-TVL oli 110 miljardia dollaria, mikä on 61 % maailmanlaajuisesta krypto-TVL:stä. ETH-kehittäjien kuukausittaiset aktiiviset käyttäjät ovat vakaasti yli 50 000, mikä on 4 kertaa enemmän kuin Solanalla ja yli 8 kertaa enemmän kuin muilla L1-käyttäjillä. Tämä tarkoittaa, että riippumatta siitä, miten markkinoiden narratiivi muuttuu, ETH:ta ketjun sisäisen omaisuuden hallinnan, arvon saostumisen ja likvidin jakelun "päärahoituskerroksena" on vaikea horjuttaa lyhyellä aikavälillä.

Hinnan suhteen ETH on lähestynyt 4000 dollarin rajaa. Prosessi, jossa ETH herättää uudelleen markkinoiden odotuksia, kun BTC murtautuu läpi ja vakiintuu yli 120 000 dollarin, ei ole uusien tarinoiden keksimistä, vaan vanhojen arvojen uudelleen löytämistä.

SOL: Ketjun alkuperäinen kulutusvoima, räjähdysvoiman pääomalogiikka

Verrattuna Ethereumin "rahoituskeskukseen" Solana on enemmän kuin kuluttajainfrastruktuuri korkean taajuuden skenaarioissa. Sen narratiivi on onnistuneesti muuttunut "ketjusta, jolla on optimaaliset tekniset parametrit" "ketjun alkuperäiseksi räjähteiden valmistuskoneeksi" ja tuonut rakenteellisen läpimurron vuosina 2024-2025.

MemeCoinin kotimarkkinat, ei toissijainen siirtymä:

Tällä "kryptokulutushyödykkeiden" villityksen kierroksella Solana-ketjuun nousevien MemeCoinien määrä ja likviditeetti ovat nousseet ennätyskorkealle. Markkinatietojen mukaan 22. heinäkuuta BONK, Solanan korkeimman markkina-arvon omaava meemiprojekti, saavutti 2,67 miljardia dollaria, jota seurasivat PENGU (2,32 miljardia dollaria) ja TRUMP (2,2 miljardia dollaria), ja näiden kolmen yhteenlaskettu markkina-arvo on ylittänyt Dogecoinin. Solanan erittäin alhaisten kaasumaksujen ja korkean TPS:n ansiosta nämä projektit muodostavat nopean suljetun silmukan "edullisia kokeiluja, →yhteisölähtöistä FOMO:ta → korkean taajuuden kaupankäynnin stimulointia". Solanassa meemeistä on tullut ketjun käyttäjien natiivi kulutuskäyttäytyminen.

Pääomavedot "ketjun sisäiseen toimintaan", eivät teknisiin reitteihin:

DeFi Development Corpin ja Upexin kaltaisten pörssiyhtiöiden omistusosuuksien valtava kasvu osoittaa, että valtavirran pääoma näkee SOL:n "vaihdettavien omaisuuserien + käyttäjien kasvumittareiden + narratiivisen kantajan" kolminaisuutena, joka keskittyy ekologiseen toimintaan, transaktioiden syvyyteen ja "ketjun tarinan" kulutusominaisuuksiin teknisten yksityiskohtien sijaan.

Ekologiset tuotteet ovat siirtyneet räjähtävistä malleista "peruskuluttajakerroksiin":

Jupiterin DEX-kokemuksesta ja Backpack-mobiililompakosta Solana-matkapuhelimiin ja tulevaan Solana App Storeen, koko ekosysteemi yrittää rakentaa suljetun silmukan lähemmäs Web2-käyttäjien tottumuksia. Ketjun natiivikulutuksesta (mukaan lukien Meme, DePIN, minipelit, yhteisöpisteet ja sosiaalinen media) on tullut Solanan "paikallinen elämä", mikä luo luonnollisen kulutusskenaarion SOL:lle. Vaikka sen TVL on vain 12 % Ethereumin TVL:stä, transaktiotiheys, vuorovaikutus asukasta kohden ja kaasun kokonaiskulutus Solana-ketjussa ovat ylittäneet merkittävästi perinteiset L1:t, kuten Polygonin ja BNB Chainin. Se on enemmän kuin "päivittäinen aktiivinen sisäänkäynti" kryptonatiiville kuin puhdas taloudellinen "hinnoitteluankkuri".

Hintasignaali: Murtaudu yli 200 dollarin korkean volatiliteetin päänousuaallolle:

BTC:n vakiintuessa 120 000 dollariin ja ETH:n sprintatessa 4 000 dollariin, SOL on myös viime aikoina noussut yli 200 dollarin. Korkea volatiliteetti ja suuri suosio on itsessään edeltäjä uuden narratiivin syntymiselle ja päävoiman asemien muutokselle. Emme näe spekulatiivista vimmaa, vaan yhä lyhyemmän palautesilmukan "ketjun käyttäytymisen ja hintavasteen" välillä.

Tämä on malli, joka ohjaa transaktio-odotuksia kulutustietojen avulla, ETH ei pysty siihen, ja SOL:sta tulee paradigma.

Valaspeli ja politiikan katalyysi: Kuka voi ottaa vastuulleen pääjoukon luodin vaihtamaan asemaa?

Teknologian soveltaminen määrittää julkisen ketjun "narratiivisen potentiaalin", kun taas rahastot ja politiikat määrittävät sen "transaktioiden kantokyvyn" - varsinkin kun BTC ylittää 120 000 dollaria ja markkinat siirtyvät päänousuaaltoon, on ratkaisevan tärkeää tunnistaa "pääoman yhdistämisvyöhykkeiden" seuraava vaihe.

Ketjun sisäiset tiedot osoittavat, että vuoden 2025 toisesta neljänneksestä lähtien kolmen suuren instituution "ketjun asemointi" on osoittanut täysin erilaisia strategioita: Grayscale jatkoi ETH-omistuksensa kasvattamista (yhteensä 172 000 tokenia, noin 640 miljoonaa dollaria) toukokuusta heinäkuuhun, jota käytettiin selvästi sen perusaseman rakentamiseen spot-ETH ETF:issä; Kesäkuusta lähtien Jump Trading on usein muuttanut positioitaan Solana-ketjussa keskittyen BONKiin, PNGiin ja Jupiteriin, ja se on kerännyt lähes 280 000 SOL-omistusta. DeFi Development Corp ja Upexi, kaksi pörssiyhtiötä, ovat jatkuvasti ilmoittaneet SOL:n kasvusta, jotka molemmat ovat muodostaneet yli miljoona omistusosuutta (joiden kokonaismarkkina-arvo on lähes 500 miljoonaa dollaria) ja saavuttaneet huomattavia kelluvia voittoja.

Tämä ei ole yksinkertainen "voita tai häviä" -veto, vaan markkinoiden ositus: ETH on "strukturoitu omaisuusallokaatio" ja SOL on "lyhyen syklin volatiliteettityökalu".

Eriytetyt poliittiset suuntaukset edistävät "kahden linjan kasvua". Yhdysvaltain presidentti Donald Trump allekirjoitti 19. heinäkuuta virallisesti Yhdysvaltain stablecoineja koskevan GENIUS-lain, joka merkitsee ensimmäisen liittovaltion stablecoin-sääntelykehyksen täytäntöönpanoa Yhdysvalloissa. Samaan aikaan Solana-tiimi teki yhteistyötä OKX:n ja Bybitin kaltaisten pörssien kanssa edistääkseen "kuluttajavarojen vaatimustenmukainen liikkeeseenlasku" -kokeilua. Esimerkiksi OKX lanseerasi heinäkuussa erillisen Launchpadin Solana-ketjun omaisuuserille ja otti käyttöön kevyen KYC-mekanismin meemikolikoiden liikkeeseenlaskuprosessia varten.

Tämä "kaksisuuntainen noudattaminen" tarkoittaa, että politiikan osingot jaetaan eri tavoin sovellusskenaarioiden, pääomaominaisuuksien ja riskinottohalukkuuden mukaan: ETH imee edelleen perinteistä pääomaa, ja SOL:sta on tullut vaatimustenmukaisuuden testausalue nuorille käyttäjille ja kulutusskenaarioille.

Lyhyen aikavälin poliittiset odotukset: ETH:n hyödyt ovat selvemmät, SOL on vähemmän rajoitettu. Vaikka ETH on ETF:ien ja RWA:iden politiikkaosinkojen eturintamassa, sillä on myös useita kynnysarvoja SEC:ltä arvopaperien ominaisuuksien tunnistamisen ja panttien luokittelun suhteen. Koska SOL-ekosysteemi on vähemmän mukana keskitetyssä liikkeeseenlaskussa ja monimutkaisissa panostuskanavissa, sen tokenit ja sovellukset joutuvat todennäköisemmin sääntelyn "harmaalle turvavyöhykkeelle". Tämä johtaa ETH:n vahvempaan nousuun, mutta pidemmillä ajanjaksoilla, ja jyrkempään ja epävakaampaan nousuun SOL:lle.

Kuka määrittelee tulevaisuuden? Suojausallokaatio, ei myöskään

BTC:n 120 000 dollarin ylittämisen jälkeisestä markkinapolusta päätellen ETH:n ja SOL:n välinen ero ei ole enää lineaarinen kysymys "kuka korvaa kenet", vaan hajautettu vastaus kysymykseen "kuka määrittelee tulevaisuuden missä syklissä".

ETH on keskipitkän ja pitkän aikavälin narratiivin päähenkilö, jota rakenne tukee

GENIUS-lain tuella tie ETH:n sisällyttämiseen taloudellisen vaatimustenmukaisuuden järjestelmään on selvä. Olipa kyse spot-ETF:ien edistämisestä tai sen sijoittamisesta "selvitys- ja selvityskerrokseksi" RWA-mallissa, se on tehnyt siitä Wall Streetin "ydinomaisuuden" lohkoketjuvarojen allokoinnissa.

BlackRockin ja Fidelityn kaltaisten instituutioiden asemanrakennuslogiikasta päätellen ETH on kehittymässä "kaasutokenista" "perusrahoitusalustaksi", ja sen arvostusankkuri on myös siirtynyt ketjun sisäisestä toiminnasta valtion joukkovelkakirjojen tuottomalliin ja panostuskorkoon. ETH:n tapa voittaa ei ole räjähtää, vaan kiihtyä.

SOL on lyhytaikainen räjähdys rakenteellisissa halkeamissa

Toisin kuin ETH:n vakaus, SOL:sta on tullut pääomapelien tärkein taistelukenttä korkean taajuuden kaupankäynnissä, meemikolikkokertomuksissa, päätesovelluksissa ja alkuperäisissä kulutustavaroissa (kuten Saga-matkapuhelimissa). Solana-ketju on rakentanut joukon erittäin likvidejä ja läpitunkeutuvia "alkuperäisiä narratiivimarkkinoita" BONKista PENGUun ja JUP:n hallintokokeiluihin.

Yhdistettynä ketjun todelliseen suorituskykyyn: SOL:n TPS, kustannukset ja terminaalin vastenopeus johtavat edelleen; SVM-ekosysteemin riippumattomuus vapauttaa sen myös EVM-ekosysteemin involuution ja päällekkäisen rakentamisen dilemmasta.

Vielä tärkeämpää on, että SOL on yksi harvoista narratiivisista lamoista, joka "voi ottaa varoja ja on valmis heilahtelemaan", ja sen jälkeen, kun BTC aloittaa päänousuaallon, siitä on tullut keskeinen lyhyen aikavälin vaihtoehto "pääoman kierron nopean reaktion" vangitsemiseksi.

Siksi tämä ei ole "monivalintakysymys", vaan "syklinen pelikysymys":

Keskipitkän ja pitkän aikavälin rahastoille, jotka suhtautuvat optimistisesti institutionaalisiin muutoksiin ja panostavat perinteisen pääoman strukturoituun tuloon, ETH on ensimmäinen valinta. Lyhyen syklin osallistujille, jotka haluavat tarttua pääoman kiertoon ja narratiivisen räjähdyksen mahdollisuuksiin, SOL tarjoaa intensiivisemmän beta-altistuksen.

Narratiivisen ja institutionaalisuuden, vaihtelun ja sademäärän välillä ETH ja SOL eivät ehkä ole enää vastakkaisia vaihtoehtoja, vaan muodostavat optimaalisen yhdistelmän ajan epäsuhtatilanteessa.

Kuka määrittelee tulevaisuuden? Tällä hetkellä näyttää siltä, että vastaus ei ehkä ole yksittäinen asia, vaan tämän "salkun painoarvon" jatkuva hienosäätöprosessi.